微軟將於美東時間4月29日盤後發布2026財年第三季度財報。本季度,市場核心關注點集中於Azure雲業務增速走勢、Copilot系列產品商業化進展,以及AI相關資本開支對短期盈利的影響,作為全球科技巨頭中AI戰略落地最激進的企業之一,微軟本季度業績將成為檢驗AI規模化變現能力與雲業務增長韌性的關鍵窗口。

根據老虎國際APP數據來源預測,微軟2026財年第三季度營收有望達到813.5億美元,按年增長18.9%;每股收益(EPS)預計為4.06美元,按年增幅達26.04%。

微軟正深陷人工智能時代的雙重困境,既要承受鉅額資本支出的重壓,又面臨AI初創企業顛覆其核心業務的威脅。今年一季度,微軟股價累計下跌逾23%,在「科技七巨頭」中,微軟以懸殊差距成為表現最弱的成員。

上季度業績回顧

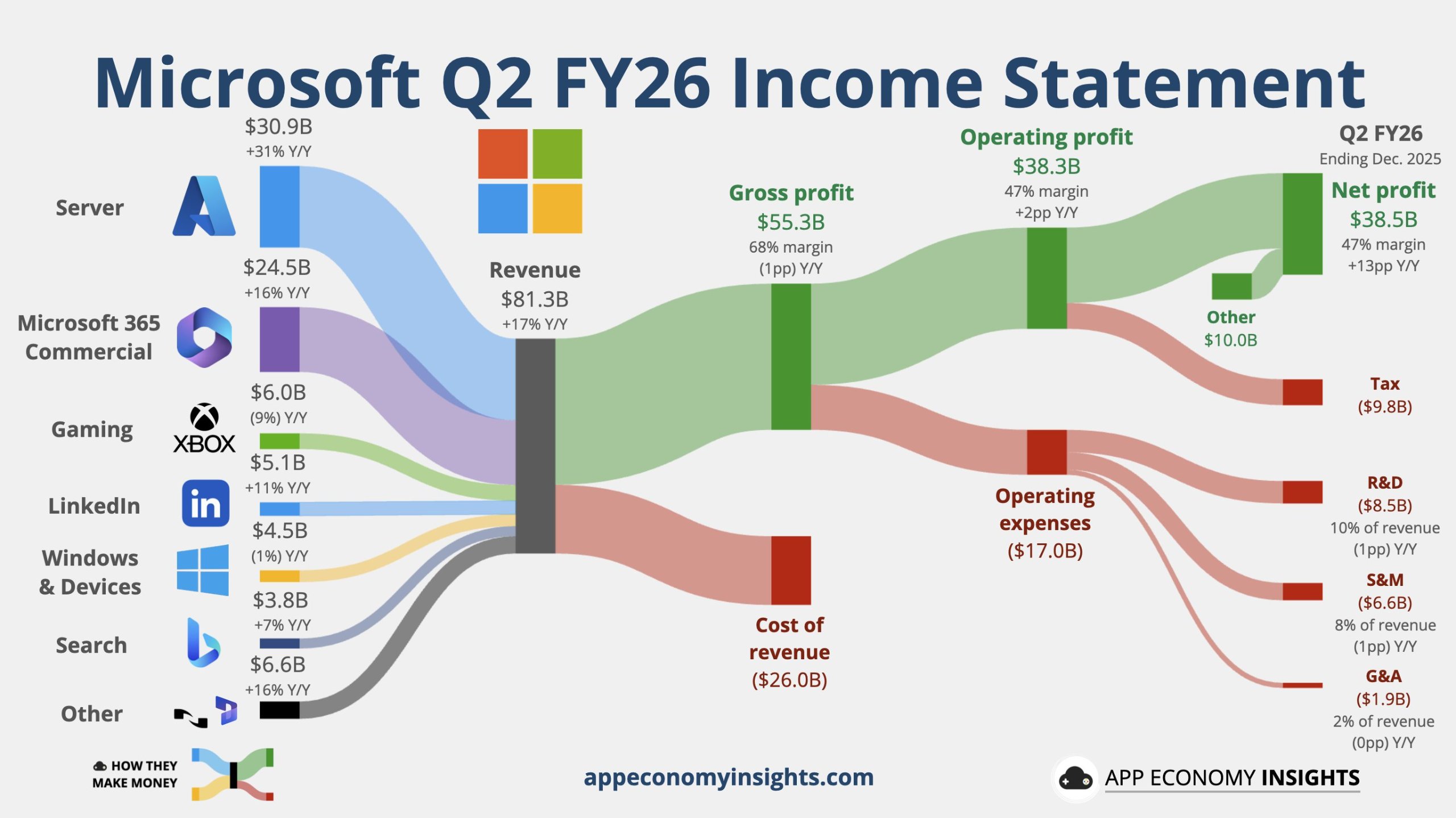

微軟第二財季財報顯示,營收為813億美元,按年增長17%,高於分析師預期803.1億美元;營業利潤為383億美元,按年增長21%,同樣高於分析師預期;微軟第二財季資本支出達到375億美元,按年增長66%,不僅創下紀錄,也高於分析師預期的362億美元。

雲業務營收為515億美元,按年增長26%;按固定匯率計算,按年增長24%。商業剩餘履約義務按年增長110%,達到6250億美元;生產力與業務流程部門營收為341億美元,按年增長16%;按固定匯率計算,按年增長14%;智能雲部門營收為329億美元,按年增長29%,高於分析師預期的323.9億美元;按固定匯率計算,按年增長28%。

核心業績預期:營收穩增,盈利韌性受關注

結合機構預測與過往業績表現,市場對微軟本季度核心財務指標的預期呈現「穩中有升」態勢,但盈利端或受AI相關投入拖累,增速略低於營收。

從營收來看,分析師普遍預計本季度微軟總營收將達到813.7億美元,與上一季度(812.7億美元)基本持平,按年增長約13%左右——這一預期主要基於雲業務與生產力工具板塊的穩步貢獻,其中Azure雲業務仍是營收增長的核心引擎,Copilot系列的商業化落地則為增長提供額外支撐。細分來看,美銀證券預測,生產力與業務流程板塊將實現11%的按年增長(固定匯率基準),其中Microsoft 365收入按年增長15.1%,Dynamics系列持續搶佔市場份額,LinkedIn廣告業務趨勢也逐步改善,成為非AI板塊的重要增長支撐。

盈利端,市場預期本季度每股收益(EPS)為4.07美元,略低於上一季度的4.14美元(上一季度EPS超出市場預期0.07%),主要原因在於AI相關資本開支的持續加大——微軟2026財年資本開支計劃至少落地1300億美元,截至上一季度已累計投放700多億美元,本季度預計投放約350億美元,其中35-37%用於AI加速卡採購,短期內將對利潤形成一定壓制,但長期將為AI業務規模化奠定基礎。值得注意的是,微軟已連續8個季度超出EPS預期,過去4個季度平均EPS超預期幅度達0.09%,盈利端仍具備一定韌性。

核心業務前瞻:雲業務增速企穩,AI商業化進入關鍵期

Azure雲業務:增速放緩趨穩,AI驅動結構優化

Azure作為微軟最核心的增長引擎,本季度增速走勢成為市場關注的核心焦點。根據行業預覽數據,Azure 2026財年前三季度收入呈穩步攀升態勢,從Q1的215億美元、Q2的255億美元,增至Q3預覽值約263-265億美元,按年增速約38%,基本接近微軟全年底線增長目標(37-38%),但距離40%的挑戰目標仍有差距。

增速放緩的核心原因並非算力採購瓶頸(當前英偉達GPU供貨充足),而是微軟內部算力資源的優先分配策略——將更多算力向M365 Copilot等SaaS類核心產品傾斜,犧牲了部分Azure第三方客戶的算力供給,這也導致Azure增速(38%)落後於谷歌雲(48%)。此外,經過連續多個季度的高速增長,Azure營收基數已達較高水平,基數效應也使得40%以上的高增速難以持續,屬於正常波動範疇,不應解讀為AI戰略遇阻。

值得關注的是,Azure的收入結構正在持續優化,AI相關收入成為重要增長亮點:本季度Azure AI收入(含API調用、機器學習工具鏈、GPU租賃等)預計達45億美元,較前兩個季度的33-34億美元實現顯著增長,體現出AI對雲業務的拉動作用——正如微軟CEO薩提亞·納德拉在內部會議中反覆強調的,「AI只是雲的一部分」,微軟並未將AI視為獨立業務,而是通過AI賦能整個雲平台,推動傳統IaaS、PaaS業務與AI服務的深度融合。同時,Azure與OpenAI的合作模式已發生變化,OpenAI貢獻Azure收入的比例已低於20%,且早期投資多以雲代金券形式結算,無實際現金迴流,微軟正通過與Intropic等其他模型公司合作,分散客戶結構,避免過度依賴單一合作伙伴。

Copilot系列:商業化提速,用戶滲透持續提升

Copilot作為微軟AI商業化的核心抓手,本季度將進入規模化變現的關鍵階段,其收入貢獻與用戶滲透情況將成為財報核心看點之一。根據行業數據,Copilot系列產品收入呈穩步增長態勢:M365 Copilot Q2收入約13-14億美元,Q3預計達14億美元以上;GitHub Copilot Q2、Q3收入均約3億美元以上;Security Copilot Q2約1.6-1.7億美元;D365 Copilot各季度約0.5-1億美元,整體呈現多元化增長態勢。

用戶滲透方面,美銀證券估計,上一季度Copilot付費用戶約為1500萬,佔Microsoft 365商業安裝基數的3.5%,儘管滲透率仍處於較低水平,但增長勢頭良好。隨着Copilot功能的持續優化(如智能代理工作流、Copilot「Cowork」協作工具等),預計本季度付費用戶數將進一步提升,尤其是中小企業市場,微軟通過「Copilot Starter Plan」低定價策略,已吸引約500萬家中小企業用戶,成為用戶增長的重要來源。此外,Copilot的高毛利率(約85%,高於Office 365的75%)也將持續推動生產力板塊毛利率提升,為整體盈利提供支撐。

其他業務:穩健支撐,形成協同效應

除雲業務與AI相關業務外,微軟其他核心板塊將保持穩健增長,為整體業績提供支撐。其中,更多個人計算板塊(含Windows、Surface等)將受益於AI PC的推廣,Windows 11 Copilot的用戶滲透率已達45%,雖不直接產生收入,但顯著提升了用戶粘性,間接推動應用商店與廣告收入增長;LinkedIn廣告業務逐步回暖,成為生產力與業務流程板塊的重要補充;Dynamics系列則持續拓展企業客戶,市場份額穩步提升,與Copilot的融合的也將進一步增強產品競爭力。

關鍵看點與潛在風險

核心看點

1. Azure增速細節:市場將重點關注Azure整體增速是否企穩在37-38%區間,AI相關收入的具體佔比,以及管理層對全年增速目標(37-38%底線、40%挑戰)的調整預期,若增速超出預期,將緩解市場對雲業務增長乏力的擔憂。

2. Copilot商業化進展:財報中是否會單獨披露Copilot系列總收入,付費用戶數、用戶滲透率的具體數據,以及管理層對Copilot長期收入目標(2026財年150億美元)的展望,將直接反映微軟AI商業化的落地成效。

3. 資本開支與算力規劃:管理層對全年資本開支(1300-1500億美元)的調整情況,AI加速卡採購結構(英偉達GPU佔比、自研Maia系列替代進度),以及算力資源分配策略的優化方向,將影響市場對微軟長期AI投入回報的預期。

4. 盈利質量:非GAAP淨利潤增速、各板塊毛利率變化,尤其是雲業務與生產力板塊的盈利韌性,將驗證AI投入是否逐步轉化為盈利增長,緩解市場對「重投入、低迴報」的擔憂。

潛在風險

1. 雲業務增速不及預期:若Azure增速低於37%,且AI相關收入增長乏力,將引發市場對微軟雲業務競爭力的擔憂,進而影響股價表現——上一季度Azure增速從40%降至39%,已導致微軟股價盤後暴跌6-8%,市場對增速波動的敏感度較高。

2. AI投入回報不及預期:若Copilot用戶滲透速度放緩、收入貢獻低於市場預期,或AI相關資本開支超出計劃,將加劇市場對微軟短期盈利壓力的擔憂,影響投資者信心。

3. 市場競爭加劇:谷歌雲憑藉全棧自研(TPU+軟件+服務)的優勢,增速持續高於Azure,AWS仍佔據全球雲市場主導地位(份額31-32%),若微軟未能在AI雲服務領域形成更強差異化優勢,可能導致市場份額被擠壓,長期增長承壓。

4. 匯率波動影響:微軟海外業務佔比較高,若本季度美元大幅升值,可能導致經匯率調整後的營收與盈利增速低於名義增速,影響業績表現。

總結與展望

當前機構對微軟的評級整體偏樂觀,其中美銀證券維持微軟「買入」評級及500美元目標價,認為微軟的企業平台優勢顯著,Azure持續受AI需求推動,Copilot的商業化落地將逐步釋放增長潛力,儘管短期面臨增速放緩與投入壓力,但長期增長邏輯清晰。

總體來看,微軟2026財年第三季度財報的核心矛盾的是「短期投入與長期增長」的平衡:AI相關資本開支的持續加大可能壓制短期盈利,但Copilot商業化提速與Azure結構優化將為長期增長奠定基礎。市場對本季度業績的預期偏向穩健,核心關注點集中於Azure增速企穩情況與Copilot的商業化進展——若這兩大核心指標超出預期,有望緩解市場擔憂,推動股價反彈;若不及預期,則可能進一步加劇股價波動。

此外,財報電話會議中,管理層對全年業績目標的調整、AI戰略的推進計劃、雲業務競爭策略的優化,以及資本開支的後續規劃,將成為解讀微軟長期發展方向的關鍵,值得投資者重點關注。