每年公司業績最長的空窗期基本在前一年的11月到來年的3月。投資者不僅進入了股票業績的「迷霧」,也缺失了宏觀敘事和微觀事實相互印證的通路。因此,投資者們在這個階段往往養成了交易預期的習慣。通過近期的交易結果和資產表現,我們可以瞥見市場在新的一年共識最強的方向在哪裏?在投資者心中,誰最有可能成為資產中最鋒利的「矛」?

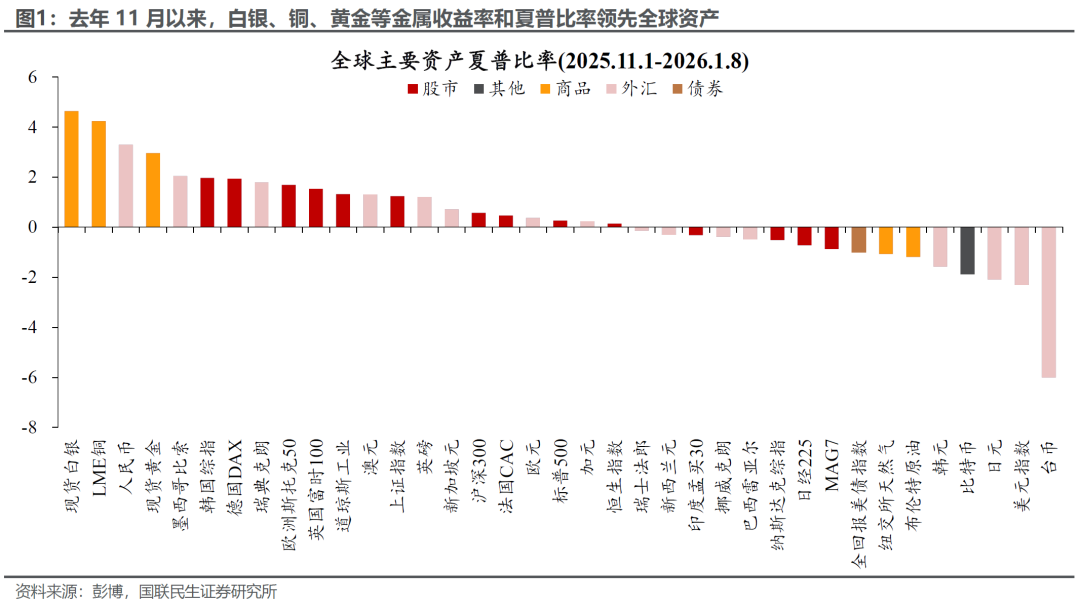

答案是以貴金屬為首的資源品。去年11月以來,以白銀、銅、黃金為首的金屬無論是收益率還是夏普比率均領升全球資產,而其行情加速的過程也正是在過去的兩三周內。我們認為除了市場正在定價中長期供需失衡、美元走弱的預期以外,短期的催化劑則是貨幣和財政政策的寬鬆預期。

實際上,去年12月議息會議中推出的RMP(儲備管理購買)的效果或許被市場低估了。因為在RMP推出的最開始,美股、美債甚至比特幣都對其反應一般,市場對其帶來的流動性改善效果沒有認真對待(詳見報告《流動性交易會如何變盤?》)。但與此同時,商品卻開始了新一輪波瀾壯闊的行情,首先是白銀,然後擴散到其他貴金屬,現在已經擴散到銅等基礎金屬甚至石油化工和農產品。

那為什麼這次流動性寬鬆,資本市場不是「雨露均霑」,而是對資源品如此「偏心」呢?我們認為,主要原因有兩方面:第一,除資源品外,其他主要大類資產各有各的「隱憂」;第二,資源品處在短、中、長期都利好的三期共振周期中。

第一個原因,市場在過去的兩個月中已經討論了很多,我們在此不做過多贅述,我們將最核心的問題陳列其下:

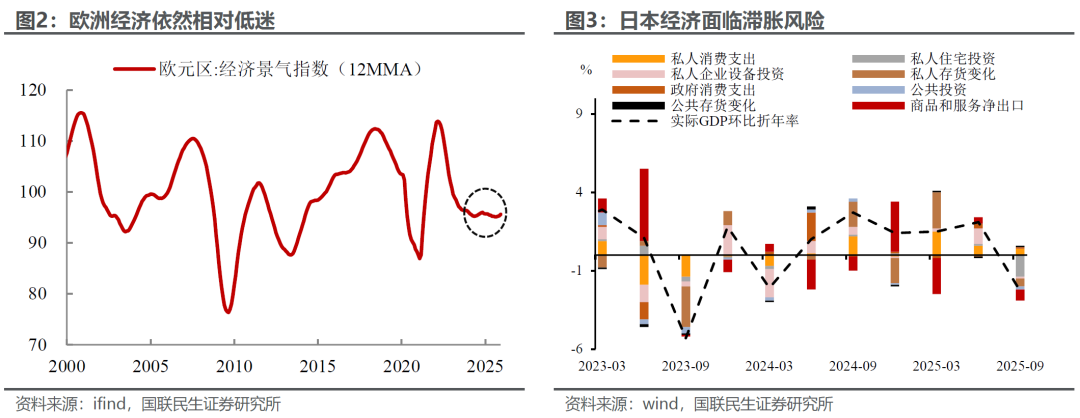

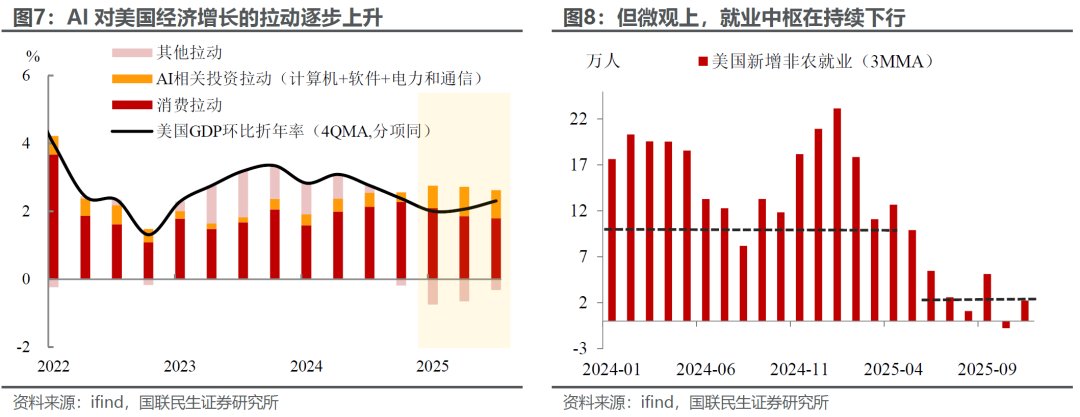

權益市場上:美股由於AI的資本開支與ROIC持續在數量級上背離,有過度投資的風險;歐股雖然有財政轉向的利好推動,但短期內經濟相對疲弱,且財政寬鬆在黨派分歧中猶豫不決,市場對財政落地的成效存在懷疑;日股受制於國內貨幣財政無法協同(緊貨幣和寬財政),後續寬鬆預期與經濟前景(持續貶值與產業升級停滯帶來滯脹風險)都相對曲折;新興市場則在關稅「陰霾」下基本面受到一定影響,而且近期弱美元敘事階段性放緩,也一定程度上影響資金流入。

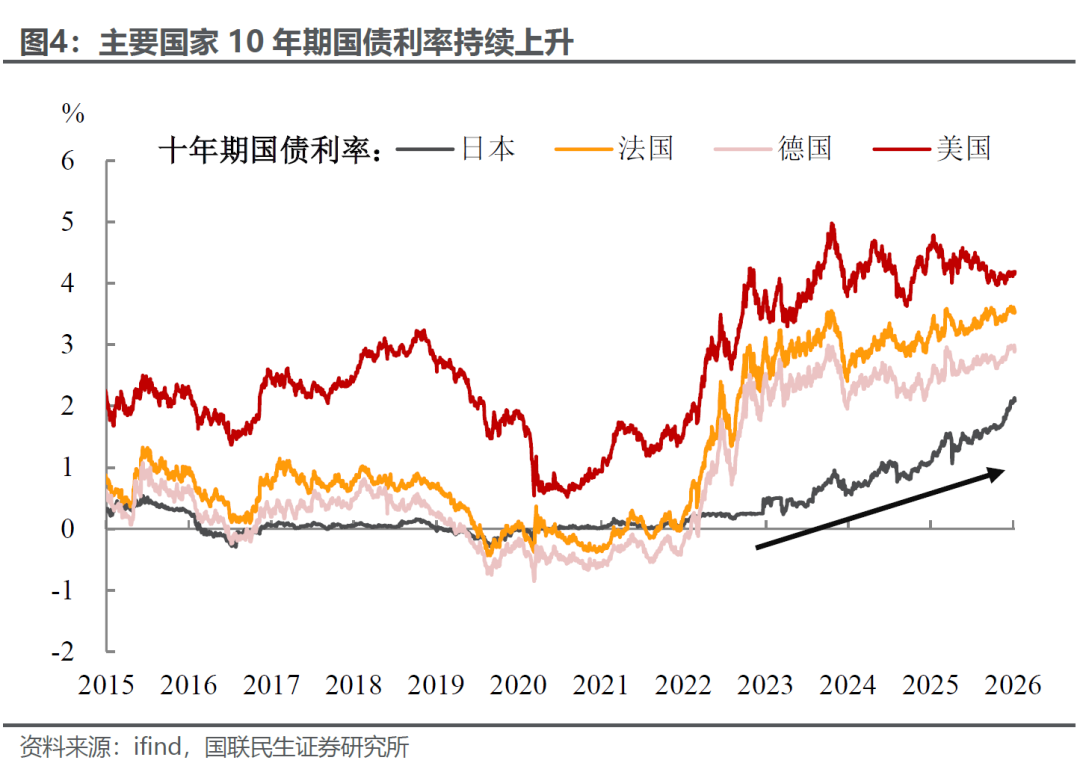

債券市場上,主要國家的債券都面臨共性的核心壓力,即財政的擴張導致國債發行規模大幅增加,供給端的集中衝擊可能直接壓制債券價格。

而大宗商品市場中,供需過剩格局下的原油價格缺乏持續上漲的動力,也難以吸引資金重點配置,被市場普遍看淡。

因此,在各類資產均存在明確隱憂、配置性價比不足的背景下,以金屬為首的其他資源品憑藉相對清晰的供需格局和利好邏輯,自然成為當前市場資金選擇的阻力最小方向。

而第二個原因,可能相對前一個因素更為重要。站在當下,資源品其實處於三期共振的利好周期中:

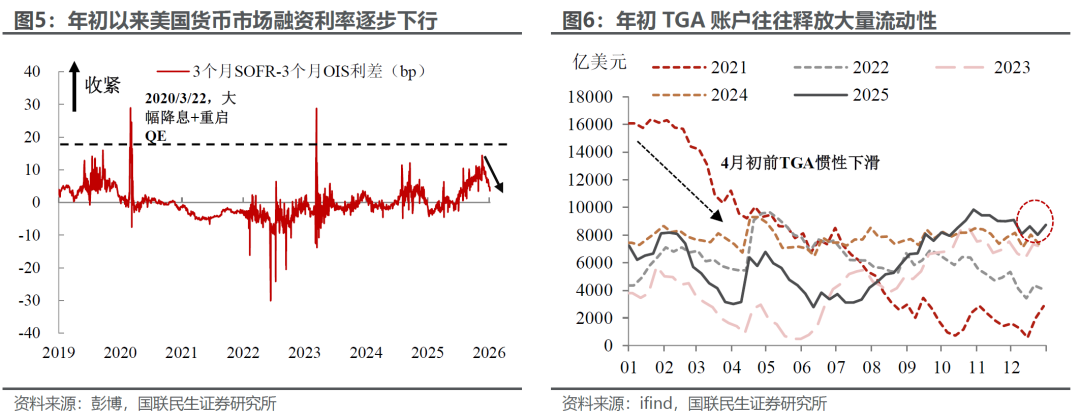

短期:年初流動性的改善以及對年內「寬鬆」的預期,共同驅動商品價格上漲。一方面,在美國RMP(儲備管理購買)以及TGA資金釋放的影響下,預計短期內有望增加至少6000億美元的流動性(資產端2200億美元+TGA釋放約4000億美元),從而使得基礎流動性(銀行儲備餘額)回到市場相對舒適的規模(詳見報告《流動性交易會如何變盤?》)。

另一方面,市場對於超預期降息、甚至重啓QE,仍存期待。雖然後續的流動性寬鬆節奏依然延續數據依賴的邏輯,但考慮到當前美國經濟數據呈現顯著割裂狀態:高收入群體和AI增長保證了美國經濟增長的韌性;而非AI賽道企業經營承壓,高收入以下群體就業質量惡化,導致了當前的弱通脹、弱就業格局。因此除非出現超預期的就業好轉和通脹上行,或者財政端推出對中低收入群體的大規模政策扶持等,否則可能難以完全逆轉當前對寬鬆的預期。可能新增財政疊加原本就要在今年生效的《大美麗法案》讓財政進一步寬鬆的預期居高不下。

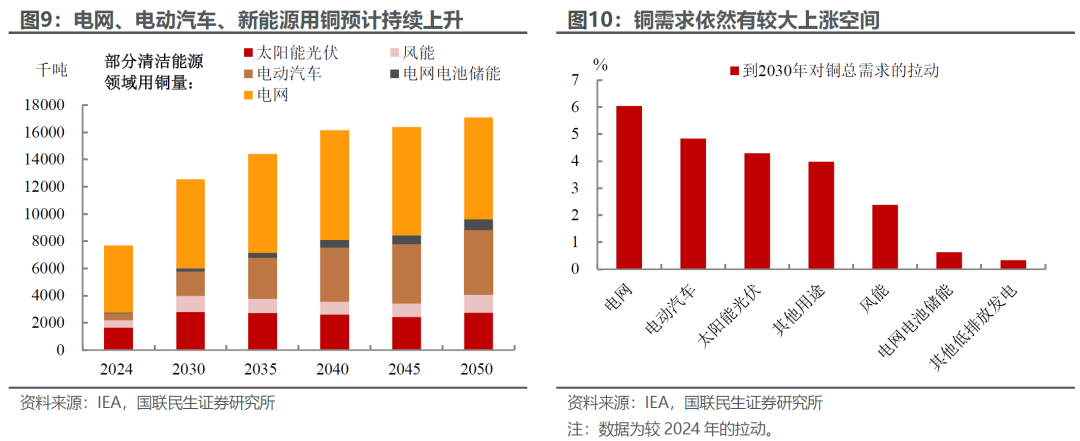

中期:產業增量需求疊加弱美元周期,雙重利好共振。新能源、人工智能等新興產業的快速發展,為資源品需求擴張提供了核心支撐。根據國際能源署(IEA)預測,截至2030年,全球銅需求較2024年增幅將達到20%以上,其中電網建設、電動汽車、光伏等新能源領域是主要增量來源。同樣的邏輯也適用於白銀。

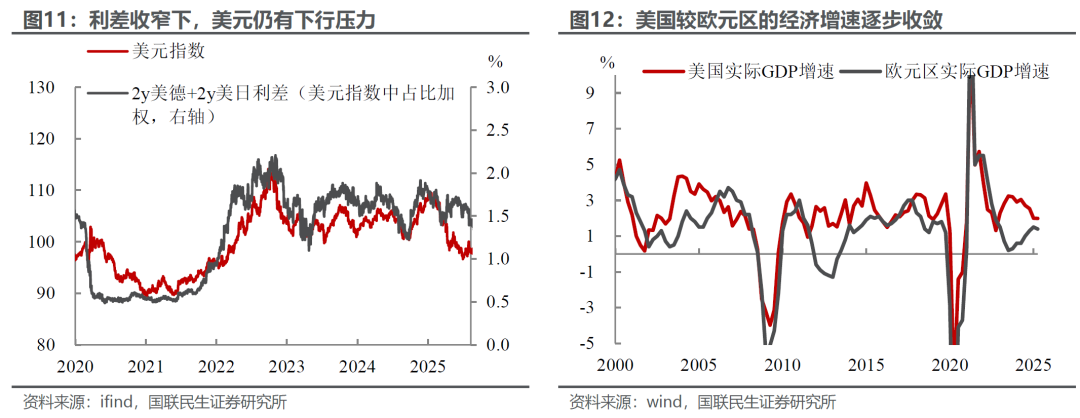

中期的另一助力:弱美元周期將進一步助力資源品價格上行。隨着美國與歐日經濟體的利差收窄、經濟增長預期趨於收斂,疊加中期債務周期的約束,美國經濟增長潛力逐步承壓,美元貶值趨勢或難以避免。參考我們在《美元還能跌多久?》中的研判,若簡單借鑑歷史走勢,預計至2027年底美元大概率維持相對弱勢格局,這將為大宗商品市場提供持續利好支撐。

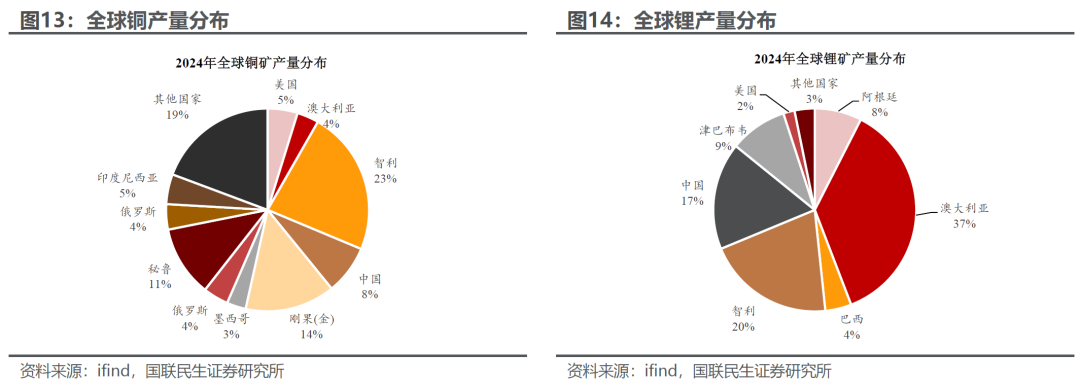

長期:地緣衝突加劇資源爭奪,供給端擾動持續升級。一方面,全球資源戰略屬性凸顯,多國將黃金以外的其他金屬也納入戰略儲備清單,同步推進囤積與出口管制,資源品的供給約束進一步強化;另一方面,委內瑞拉事件或標誌美國西半球戰略收縮,而西半球在鋰、銅等關鍵資源佔比頗高,未來東半球在相應資源上的獲取難度進一步上升;此外,如果美國加速退出東半球,可能進一步引發中東、非洲等地區的超級大國權力真空,區域「內鬥」烈度可能抬升,進一步放大資源供給端的擾動風險。

若上述的這些核心邏輯未發生反轉,那麼我們可能已經迎來了資源品在本輪牛市中動量最強的時段,資源品也將坐穩資產配置中最鋒利的「矛」的位置。那麼,有哪些「路標」會預示市場出現反覆呢?

短期「路標」:一是各大交易所收緊對資源品的投機監管,例如上調保證金比例、設定交易限額或出台平倉限制等;二是美國核心經濟數據出現反轉(非農和通脹的超預期上行)。需要注意的是,當前政策(無論是降息還是美國通脹削減法案)對改變當前「弱就業、低通脹」的格局可能都收效甚微,唯有具備更加「劫富濟貧」屬性的政策,纔能有效彌合美國K型經濟的裂口。因此,若面向普通民衆的直接現金補貼政策推進落地,將成為重要的短期反轉「路標」。三是市場對其他資產的擔憂有明顯緩解(這裏面最重要的可能是美股),那證據可能出現在年報和一季報披露期。

中期「路標」:非美經濟體再度陷入政治亂局,且經濟遲遲看不到起色。一方面會導致財政政策落地滯後或落地效果不及預期,打破資源品需求回暖的中期邏輯;另一方面可能進一步推高美元,壓制以其計價的資源品價格。

長期「路標」:需要全球地緣政治格局進一步明確且穩定。最後的結局可能是各國囤積了充足的資源品且各自備份了長期需要的產能,從而削弱資源品的長期溢價邏輯,成為市場反轉的長期「路標」,但這一過程道阻且長。