摘要:拼多多將於8月25日盤前公布2025年二季度財報。短期看,利潤率仍面臨階段性壓力,收入按年增速可能不會很快。市場焦點在於國內市場韌性與海外市場恢復節奏上。

一季度回顧

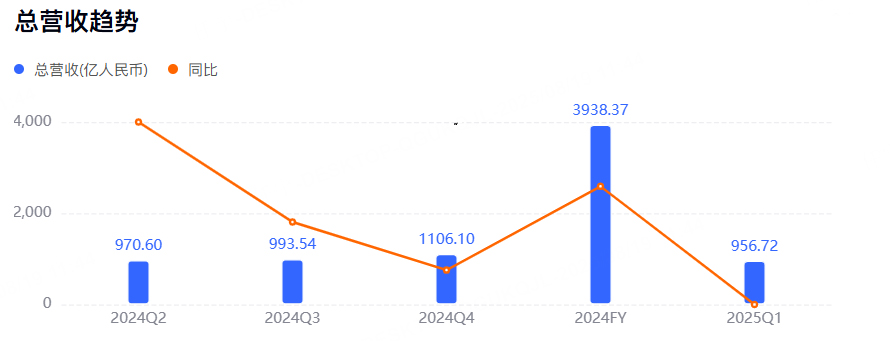

拼多多2025年一季度總營收為956.722億元(約合131.840億美元),按年增長10%,預估1,016億元。一季度歸屬於拼多多普通股股東的淨利潤為147.418億元,按年下滑47%。不按美國通用會計準則,一季度歸屬於拼多多普通股股東的淨利潤為169.16億元,按年下滑45%。

二季度預期

按照彭博社的數據,分析師普遍預期拼多多二季度銷售額1039.33億元,調整後淨利潤223.9億元,調整後每股收益15.5元。

市場普遍認為拼多多面臨的結構性壓力依然存在,需重點觀察毛利率變化情況。

主要看點

國內廣告投放韌性與貨幣化的「託底效應」

電商大促延續與以舊換新政策帶來增量需求,商家在宏觀弱復甦環境下更偏好以投放換取曝光度,在線營銷需求保持穩健。Q2平台側廣告位(搜索、推薦與場景化營銷)在頭部商家中仍具吸引力,貨幣化率在合理區間內保持穩定,有助於平滑海外端波動。毛利率方面,廣告為典型高毛利項,其佔比維持相對穩定,有望在一定程度上對沖跨境履約成本上行與佣金側「讓利」的影響。

與此同時,平台為守住增長曲線仍在加大商家補貼、用戶側直補與促銷資源,銷售費用率階段性保持高位的概率較大,利潤彈性釋放更依賴海外端恢復觸發與國內費用強度的邊際回落。管理層在Q1已強調「長期主義」的生態投入,市場對Q2的關切點並非絕對利潤水平,而是廣告ROI改善與費用支出效率的邊際變化,即每單位投入對GMV與商家健康度的拉動是否更優。

Temu「全託管→半托管/本地倉」的切換與修復節奏

多家賣方指出,5-6月美國全託管階段性暫停、7月逐步恢復,是影響Q2收入與利潤的最大擾動;這一節奏使得Q2在按月維度承壓,但7月後訂單恢復與GMV反彈成為關鍵驗證點。模式上,Temu加速「半托管/本地倉」與部分品類本地化供給,通過提升倉前合規與倉後履約效率,緩解關稅與幹線/末端運價上升帶來的單位訂單成本壓力。高盛預計Q2收入按年約+7%,調整後淨利潤按年約-36%;Bernstein提示二季度收入按月承壓,更關注7月復甦斜率和東南亞上線節奏;多家機構的核心共識在於「短期承壓、中期修復」。

展望下半年,若美國本地倉滲透提升,疊加幹線/末端議價與網絡效率優化,單位訂單履約成本有望下行;配合投放強度階段性回落,非剛性費用對利潤的「鬆綁效應」更易顯現。東南亞新市場早期投入主打供給匹配與物流拓線,投資回收期偏長,但有望在改善履約半徑與分散單一市場政策風險上貢獻「第二增長極」。

關稅與合規政策的衝擊與股價敏感點

美國對低值小包的合規與稅負政策持續收緊,歐盟對跨境小包的商品安全與通關標準亦趨嚴,短期估值與盈利預測的最大不確定性來自政策變量與落地時點的差異。賣方普遍將本季度盈利壓力的主因歸結為關稅衝擊與運營模式切換,強調「非需求坍塌」,而是履約鏈路重構與合規成本再定價的客觀過程。

市場對業績會披露的三類信號最為敏感:其一,7月以來美國業務恢復度與訂單/GMV的回暖幅度是否超預期;其二,半托管/本地倉滲透比例的爬坡速度,單位訂單成本是否出現階段性拐點;其三,東南亞新區域推進節奏及早期投產出的效率指標。若公司披露7月以來按月改善明確、成本曲線邊際下行,則「盈利修復交易」的觸發點有望提前;反之,若政策不確定性延續或本地化進展低於預期,全年利潤預測仍將面臨下修風險。

投資動態:「大佬」佈局拼多多

兩位華人投資大佬——段永平與李錄二季度均對拼多多進行了佈局。其中,李錄掌舵的喜馬拉雅資本二季度重倉買入拼多多;段永平則增加了對拼多多的持倉。