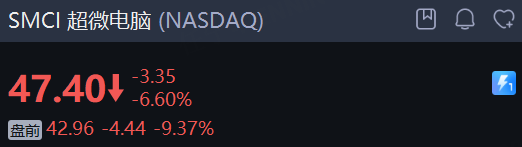

周三, 超微電腦 盤前大跌超9%。公司第一財季營收50億美元,按年下降15%,按月下降14%;毛利率暴跌至9.3%,去年同期為13.1%,按月也從9.5%繼續下滑;淨利潤1.68億美元,按年暴跌60%,非GAAP每股收益0.35美元,去年同期0.73美元;經營現金流為負9.18億美元,現金儲備42億美元,負債48億美元。

這份財報標誌着超微電腦的盈利和營收連續第六個季度低於分析師預期。超微電腦在公布第一季度業績前已下調投資者預期。該公司在10月下旬將第一季度營收展望從先前預期的60億至70億美元區間下調至50億美元。

該公司解釋下調原因時稱,近期的產品設計升級將部分原預期在第一季度確認的收入推遲至第二季度。

超微電腦預計2026財年營收將實現強勁增長。該公司創始人兼CEO表示:「隨着訂單量的快速增長,包括超過130億美元的Blackwell Ultra訂單,我們預計2026財年的收入至少將達到360億美元。」

超微電腦設計配備英偉達芯片的AI服務器。該公司是AI市場的早期進入者,這在AI熱潮中助推其股價創下新高。

沽空風波未平

自2024年夏季遭沽空機構興登堡研究發布嚴厲報告指控超威電腦違反會計準則和出口管制後,該公司一直備受關注。該報告導致超微電腦延遲向美國證券交易委員會提交季度和年度文件,其會計師事務所也辭職,使其面臨被納斯達克退市的風險——今年2月,該公司剛驚險地避免了這一風險。

人工智能服務器市場日益激烈的競爭也引發了對超微電腦長期盈利能力的質疑。該股在2024年全年波動較大,今年迄今上升逾過50%。周二常規交易時段股價下跌逾6%,盤後跌幅進一步擴大。