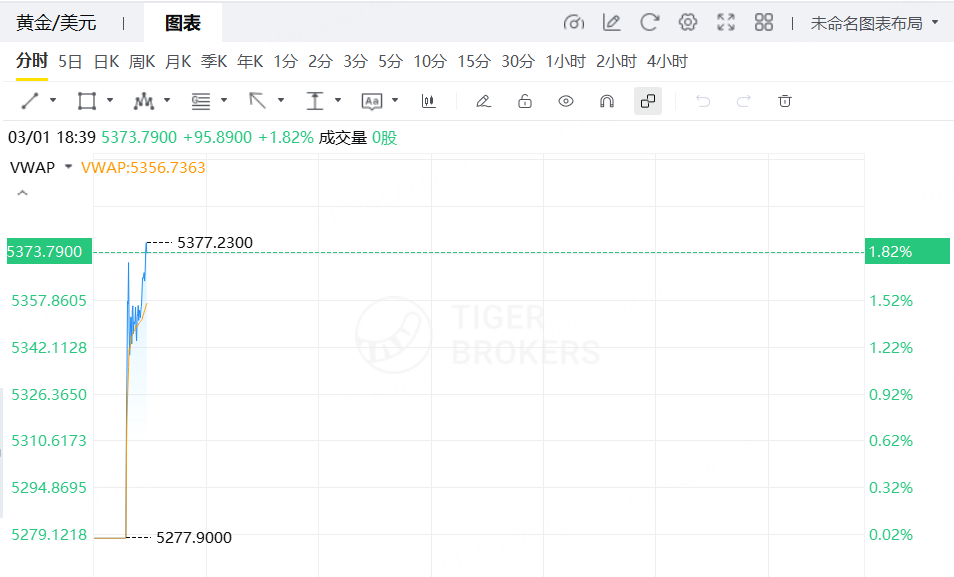

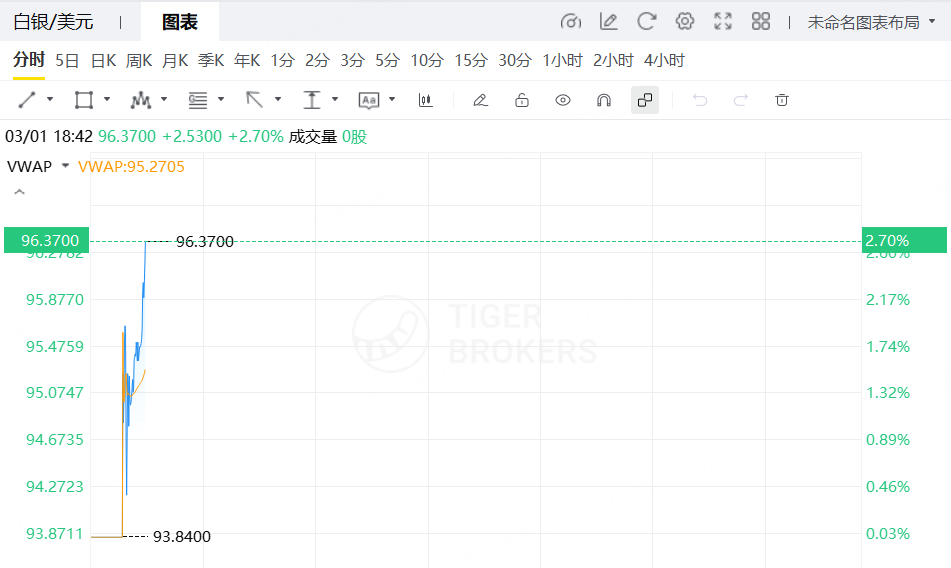

3月2日,受中東局勢升級影響,避險情緒升溫,周一金銀全線高開。現貨黃金上漲至5377美元/盎司,漲幅1.82%;現貨白銀報96美元/盎司,漲幅2.7%。

國際油價周一開盤時飆升,因美伊衝突加劇,導致石油運輸受阻。

美股股指期貨周一低開,納指期貨、道指期貨、標普500指數期貨均跌超1%。

中東地區迅速升級的衝突正加劇投資者的焦慮情緒,並強化了押注美國國債、黃金和瑞士法郎等避險資產的邏輯。

宏觀交易員表示,當周一市場全面恢復交易時,所有目光都將聚焦能源市場,而隨着美元和其他貨幣在澳大利亞開始交易,預計也將出現初步的波動跡象。中東可能出現的長期動盪以及油價上漲的連鎖效應,為基金管理人提供了新的理由來拋售股票並轉向避險資產。

據法國外貿銀行美國利率策略主管John Briggs表示,交易員將採取「避險為先,仔細研究為後」的策略。他說,「襲擊的規模以及伊朗的報復行動比市場預期的要大。」

布里格斯表示,美國國債很可能會延續上周五的走勢,當時短期國債收益率跌至2022年以來的最低水平。其他人則在關注能源運輸的咽喉要道。Roundhill Financial的Dave Mazza表示,他正在密切關注霍爾木茲海峽航運狀況的進展,這條狹窄水道承擔着全球約四分之一的海運石油貿易。

「這關乎霍爾木茲海峽的風險,而非報復行動。如果航運保持暢通,股市就能挺過去,」他說,「如果不能,那就一切都說不準了。」

Columbia Threadneedle Investments的投資組合經理Ed Al-Hussainy表示,全球股票和信貸資產估值偏高,這也讓投資者更容易削減風險。市場此前已因美國關稅政策的變動、人工智能帶來的顛覆以及與私人信貸相關的壓力而緊張不安。

「去風險的程度如何,誰也不知道,」侯賽尼說。

巴克萊的策略師們警告稱,不要急於逢低買入。巴克萊全球研究主席Ajay Rajadhyaksha寫道,投資者已經習慣於地緣政治衝突的快速平息,但這次事件可能會持續更長時間,他提到了美國可能出現傷亡、對伊朗領導層的打擊以及對霍爾木茲海峽航運的中斷。

「風險回報比似乎並不誘人,」他說,「如果股市回調幅度足夠大(比如標普500指數下跌超過10%),那麼可能會出現買入時機。但現在還不是時候。」

以下是其他投資者和策略師的觀點:

嘉信理財宏觀研究與策略主管Kevin Gordon:

「如果這在一定程度上持續推動油價上漲,那麼短期內可能會出現通脹恐慌,從而驚嚇到股市。不過,我確實認為投資者需要繼續思考‘頭版風險’和‘底線風險’之間的區別。如果這場衝突對經濟增長或盈利沒有產生重大的下游影響,那麼股市的任何負面反應都可能是短暫的。」

東方匯理首席投資官Vincent Mortier:

「短期內,在等待事件影響更加明朗之前,我們可以預期油價會上漲(5%到10%),美國利率會下降,黃金會上漲,股市會小幅下跌(約1%)。在市場處於歷史高位之際,這也為一些理所應當的獲利了結提供了藉口。」

Indosuez Wealth Management亞洲首席策略師Francis Tan:

「亞洲,進而波及歐洲和美國,有很大可能出現避險情緒引發的市場跳空低開。直接影響將體現在航空和旅遊類股上,因為我們會看到中東地區關閉領空的消息,以及可能需要使用該領空飛往歐洲的航班可能被取消的消息。如果海灣地區的局勢持續數月,油價可能被推高至每桶100美元以上,這將削弱市場對2026年聯儲局進一步加息的任何預期。這將對成長型股票構成壓力,尤其是科技股可能會出現下跌。」

Amerivet Securities美國利率主管Gregory Faranello:

「對伊朗的軍事行動可能會持續幾周。我們認為不會拖得太久。縱觀過去四年,美國國債一直處於區間波動,如果投資者尋求避險,收益率還有下行空間。最終,收益率將由聯儲局和經濟驅動。這次在伊朗的行動不會改變美國的基本面。」

Buffalo Bayou Commodities跨資產宏觀策略與交易主管Frank Monkam:

「上周末對伊朗的襲擊,對已經脆弱的股市而言,幾乎構成了一個完美的拋售催化劑,最近波動率的上升可能會在短期內延續。話雖如此,地緣政治衝突的爆發通常會導致暫時性拋售,而非持續性的熊市,因此我預計,一旦中東事態發展被市場完全消化,股市最終將企穩。從更宏觀的層面來看,核心問題在於,根據近期的經濟讀數,美國經濟正顯示出輕微的滯脹跡象,在此背景下,石油衝擊可能對經濟產生的潛在影響。因此,我也預計,在未來幾周乃至幾個月裏,政策波動性將重新成為市場關注的焦點。」

Gama Asset Management SA全球宏觀投資組合經理Rajeev de Mello:

「美國和伊朗之間敵對狀態的長期升級,首先會通過石油體系傳導至新興市場。大多數大型新興市場經濟體都是石油淨進口國,能源在其進口賬單和通脹籃子中仍佔有相當大的比重。原油價格上漲會擴大經常賬戶赤字,壓縮實際收入,並迫使央行在支持增長和抑制通脹預期之間做出選擇。鑑於近期新興市場風險資產表現強勁,這一點尤其重要。」

Integrity Asset Management投資組合經理Joe Gilbert:

「能源股和金屬股將引領市場,房地產和公用事業股——更典型的防禦性板塊——也將如此。國防類股也將因對其產品需求的增加而獲得追捧。非必需消費品類股將因油價上漲而受損,這將打擊航空公司和零售商。」

法國巴黎銀行財富管理公司首席投資策略師Stephan Kemper:

「我預計股市將大幅走低,因為這會打壓市場情緒。主要的下行風險來自石油。如果油價持續高企,可能會影響經濟增長前景和通脹數據,最終使聯儲局更難降息。這可能會破壞我們近期在周期性股票中看到的漲勢。不過,如果對油價的影響仍然有限,我更傾向於將任何較大幅度的下跌視為長期買入機會。」

摩根大通私人銀行全球投資策略師Madison Faller和EMEA投資策略主管Erik Wytenus:

「對投資者而言,連鎖反應可能波及全球經濟和金融體系。能源是這些風險的核心,因為中東是全球石油和天然氣流動的關鍵樞紐。即使是中斷的可能性,也可能迅速影響生產成本、消費者價格、貨幣政策預期、市場情緒以及更廣泛的增長和通脹前景。我們今年對市場的建設性展望依然成立,但這些事件強化了全球秩序正在分裂的現實。現在比以往任何時候都更需要構建具有韌性的投資組合——既要配置黃金,也要涉足政府認為具有戰略重要性的行業。」

投資公司Arkevium駐迪拜研究主管Maxence Visseau:

「我預計,最初反應中,收益率至少會下降5到10個點子,」他在談到美國國債時表示,「但複雜因素在於石油。如果原油價格因霍爾木茲海峽中斷而飆升至每桶80至90美元,長期國債收益率將在避險需求和通脹預期重估之間陷入拉鋸戰。隨着市場開始消化聯儲局不會降息的預期,以及盈虧平衡通脹率擴大,你可能會看到收益率曲線急劇陡化。聯儲局目前已經被困在3.5%到3.75%的利率水平,而通脹率接近3%——能源衝擊會讓他們的工作變得更加艱難,並可能迫使其轉向鷹派立場。」