貝萊德基本面股票團隊國際首席投資官Helen Jewell表示,隨着人工智能(AI)的強大敘事持續推高科技巨頭的估值,對於希望在2026年平穩佈局的股票投資者而言,將投資視野拓展至AI熱潮之外,或許會是一項明智的新年投資規劃——而機遇或許就潛藏在顯而易見之處。

當前,美國股市估值已顯偏高,標普500指數的席勒市盈率突破40倍,與上世紀90年代互聯網泡沫時期的水平已十分接近。

與此同時,市場集中度也達到了驚人水平。高盛的分析數據顯示,美國市值最高的五家科技巨頭——英偉達、蘋果、谷歌、微軟和亞馬遜的總市值已超過歐洲斯托克50指數,同時也超越了英國、印度、日本和加拿大四國股市的市值總和。

在此背景下,市場對今年由AI驅動的這輪上漲行情的質疑聲開始浮現,芝加哥期權交易所波動率指數(VIX)在過去幾個月內也出現了大幅飆升。

但即便如此,2025年裏,美國科技板塊之外的諸多市場和行業板塊依然實現了穩健回報——而且,Jewell認為,其中不少標的在明年有望延續這一良好勢頭。

走出美國市場

從地域來看,2025年全球股市的主角並非美國。以本幣計價的年內回報率為統計口徑,截至12月初,這個全球最大的股票市場在各國股市排名中已跌至第20位,而韓國與西班牙股市則位居榜首。

Jewell表示,投資者完全不必固守美國市場也能獲得兩位數回報。高盛數據顯示,過去12個月內,全球有84%的國家股市漲幅超過10%。

國際股市明年有望延續出色表現。Jewell認為,歐洲股市或將受益於經濟活動的回暖。當前歐元區貸款增速已穩步回升,綜合採購經理人指數(PMI)也遠高於50的榮枯線,釋放出經濟擴張的明確信號。到2026年,德國的財政刺激政策與歐洲整體擴大的國防開支,有望進一步為這一輪周期性經濟擴張注入強勁動力。

上述利好因素將對歐洲周期性企業形成支撐,例如卡車與採礦設備製造商。而如果明年歐元兌美元匯率能夠企穩,這類企業的業績表現或將更上一層樓。

日本市場方面,良性通脹與企業轉型的雙重作用——衆多企業正着力精簡業務、聚焦核心板塊——有望在2026年持續推動企業盈利能力提升,進而增厚股東回報。

除此之外,日本衆議院啱啱通過一項規模達1170億美元的補充預算案,為大規模財政刺激提供資金支持,這將對整體經濟形成有力託底。

值得一提的是,日本可能是2026年唯一採取加息的主要經濟體。此舉雖然可能對經濟增長形成一定製約,但利好銀行業發展,且預計不會對整體經濟增長構成顯著拖累。

新興市場領域,隨着美元走弱、全球利率下行,再加上全球供應鏈為適應貿易摩擦與地緣政治衝突而加速重構,資金與投資持續流入,新興市場企業盈利有望獲得堅實支撐。

最後值得一提的是,今年以來,英國股市在沒有頭部AI概念股助力的情況下,表現仍超越美國股市。Jewell稱,當前英國股市估值處於發達國家最低水平之列,未來有望提供穩定的投資回報。投資者的挑戰在於甄別那些能突破籠罩市場的消極情緒、真正具備質量的英國企業。

跳出科技板塊

行業層面也存在相似邏輯。過去五年間,以本幣計價,歐洲銀行業的表現比美股「七巨頭」高出40個百分點,且市場完全沒有關於該板塊存在泡沫的討論。目前歐洲銀行業估值仍低於歷史長期均值,貝萊德的分析顯示,未來三年,歐洲銀行業整體將通過股息派息與股票回購的方式,向股東返還相當於總市值24%左右的資金。

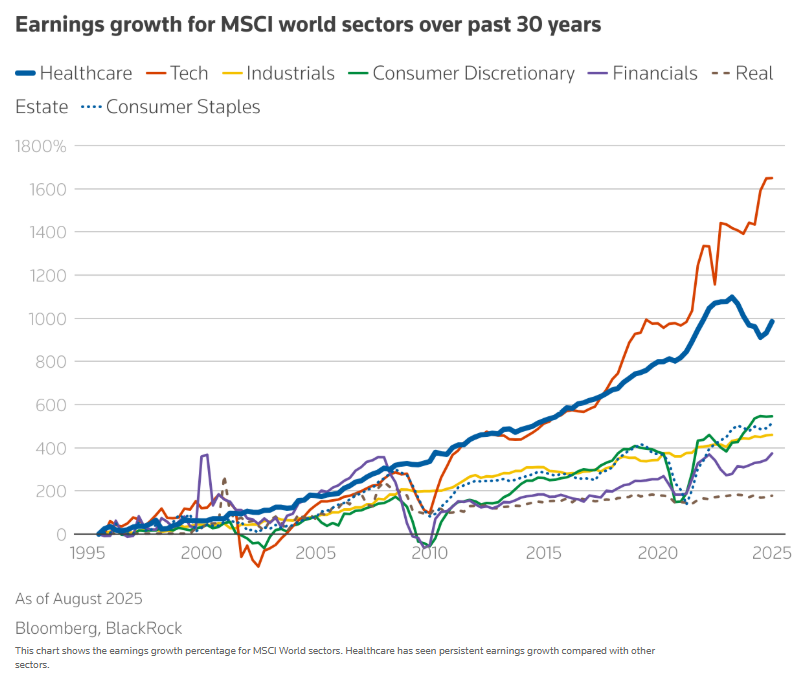

醫療保健板塊近年來表現略顯遜色,過去幾年走勢落後於大盤。但作為典型的防禦性板塊,醫療保健需求基本不受經濟周期波動影響,歷史數據也證明,即便在市場承壓時期,該板塊依然能實現強勁且穩定的盈利增長。

貝萊德的分析數據顯示,當前醫療保健股估值較全球股市整體折價28%,這一折價幅度在過去30年裏僅出現過兩次。而在這兩次折價之後的12個月內,該板塊均實現了超過20%的漲幅。

即便是在AI這一熱門賽道,投資者也能找到無需支付過高溢價的投資路徑。AI產業的電力需求激增,凸顯出清潔能源與電網基礎設施投資的必要性,為數據中心供電的公用事業公司也因此迎來發展機遇。

尤為關鍵的是,當前清潔能源股與上市基礎設施企業的估值均低於市場整體水平。「由此可見,佈局AI賽道,並非一定要付出高昂的成本,」Jewell表示。

「誠然,AI熱潮在2026年或許會進一步升溫——尤其是當AI技術帶來的效率提升開始轉化為實際的收益回報時,」Jewell補充道,「但即便如此,高企的估值仍可能讓市場持續處於緊張狀態。對於希望降低相關風險敞口的投資者而言,其實還有不少優質的替代選擇。」