2026年港股的開年行情,用強勢突圍形容毫不為過,短短几個交易日收復了去年底大部分失地。

這不僅打破了去年末市場對港股的謹慎預期,更預示着2026年港股市場正被三大核心力量推向結構性機遇的窗口。

一是全球宏觀環境迎來流動性與基本面共振,為市場注入持續動能;二是內資正逐步重構離岸資產的估值體系,定價權轉移下的價值重估,讓優質中國資產的吸引力持續提升。

更關鍵的是,港股科技主線的長期機會逐步清晰,AI盈利兌現的路徑已明確。

這三大因素相互交織,有望共同支撐港股在2026年走出兼具安全邊際與成長彈性的行情,成為全球資產配置中不可忽視的重要標的。

一

流動性+基本面+定價權三輪驅動

資金動能充足

從全球流動性看,聯儲局去年9月開啓的降息周期仍在延續,CME數據顯示,今年3月降息概率已升至50%,美元指數維持99下方低位,全球資金加速回流新興市場,作為外資配置中國資產的核心「橋頭堡」,港股亦直接受益這一趨勢。

國內流動性環境同樣友好。今年作為「十五五」開局之年,適度寬鬆的貨幣政策基調明確;中國人民銀行部署2026年重點工作,要求靈活高效運用降準降息等多種貨幣政策工具,保持流動性充裕。

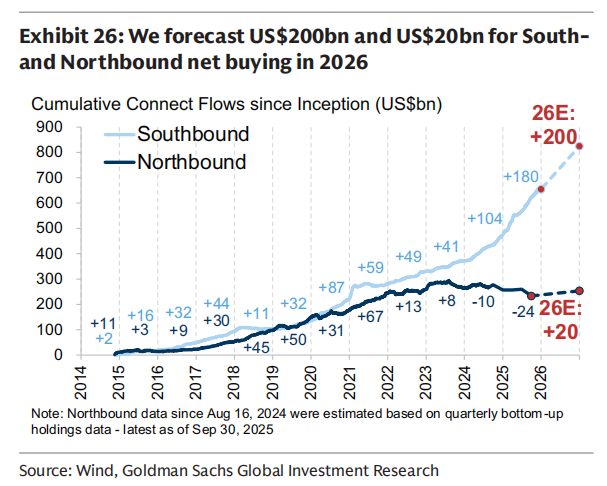

反映在資金端,南向資金的壓艙石作用愈發凸顯,2026年開年首個南下交易日便淨買入超180億港元,其中主要流向科技板塊,成為港股定價權轉移的核心推手。高盛預期今年達南向資金淨流入達2000億美元,創歷史新高。

這種轉變意味着港股正逐步擺脫外資離岸視角下的過度壓制,港股科技股的估值邏輯不再依賴外資對中國風險的情緒化定價,而是更貼合國內產業趨勢與資金偏好 ——AI應用的落地進度、消費復甦的實際成效,成為估值定價的核心錨點。

更關鍵的是,內資主導的估值體系更注重「產業邏輯 + 長期價值」。

首先,財政政策與產業政策協同發力,數字經濟、AI創新等領域的支持政策密集落地,均為港股中資企業提供基本面支撐。儘管去年末內需數據短期波動,但隨着以舊換新政策擴容、消費場景持續復甦,直接利好美團、阿里等本地生活與電商龍頭;其次,AI產業的盈利兌現周期開啓,成為騰訊、阿里等科技股業績增長的新引擎。

這種「流動性寬鬆託底 + 產業盈利改善」的組合,讓港股在2026年具備了「跌不深、漲有底」的特徵。

二

盈利邏輯:

AI商業化從敘事願景邁向財務變現

2026年港股科技股的表現與往年最大的差異在於,AI在港股互聯網巨頭中已不再僅僅是敘事層面的願景,而是實質性反映在財務報表中的利潤。

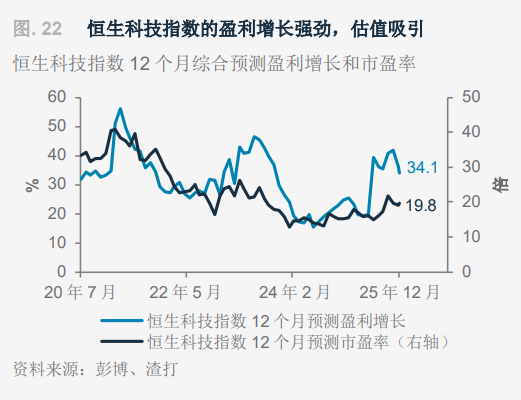

根據彭博一致預期,2026年恒生科技指數EPS預測增速高達34%,這種顯著的增長主要得益於AI技術對核心業務效率的根本性重塑。

騰訊:AI加速落地,小程序生態成關鍵抓手

若說2025年騰訊在 AI 領域的動作尚顯‘穩健’,2026年開年動作則標誌着其全面加速。

1月5日,微信正式推出「AI 應用及線上工具小程序成長計劃」,提供雲開發資源、AI 算力、數據分析、廣告變現及流量激勵等全方位支持,所有線上類應用均可參與計劃,包括線上工具、AI 原生及娛樂類小程序等。

這一計劃不僅有望激活小程序生態的AI創新應用湧現,更讓騰訊的AI能力從技術層下沉至應用層,通過小程序的社交傳播屬性實現規模化落地。

同時,海外遊戲業務的持續爆發,去年三季度國際業務收入首次突破200億元,不但證明其在全球內容市場的競爭壁壘,亦進一步強化了業績穩定性。

阿里:外賣大戰放緩 + AI協同,盈利壓力緩解

2025 年的外賣大戰曾讓阿里、美團、京東承受巨大盈利壓力,但進入四季度,戰局已明顯放緩。阿里明確表示單位經濟模型虧損在持續收窄,而在盈利壓力緩解的同時,其AI佈局仍在深化。

阿里持續推進3800億AI全棧投資,其中的自研CPU芯片倚天710、AI推理芯片含光800等均在阿里雲上實現了規模化部署;通義千問系列模型能力與頭部大模型差距持續縮小;AI 對淘寶生態的重構已顯現實際效果,AI+廣告令廣告商家的ROI提高12%。

可以預期,隨着外賣競爭迴歸理性,疊加AI對核心業務的賦能,阿里連同美團和京東的盈利修復將成為2026年的重要看點。中期看,在規模效應下,阿里雲利潤率提升的確定性亦越來越高。

小米:AI賦能硬件,生態協同顯優勢

小米雖以硬件為核心,但其「手機高端化+AIoT生態深化+汽車業務爆發」的驅動引擎在2025年成功切換。

小米汽車業務在交付量突破10萬輛的規模效應下,於2025年三季度首次實現單季度經營盈利,證明了其跨界造車的商業閉環已完全跑通。截至2025年9月,其AIoT平台連接設備數已首次突破10億台,這種全生態的覆蓋為AI大模型在智能終端場景的落地提供了天然的入口。

2026年,隨着小米汽車交付量持續提升,AI在自動駕駛、智能座艙的應用將進一步落地,帶動硬件與生態的協同增長,有望在AI時代進一步放大小米萬物互聯的特色。

正是基於這些核心標的的明確成長邏輯,為港股科技板塊今年的表現帶來了底氣。

若進一步細分為軟件和硬件,前者可選擇偏軟件的港股互聯網ETF(513770,場外聯接017126),後者則以偏硬件的港股信息技術ETF(159131)為代表,兩者值得持續跟蹤關注。

截止1月6日,港股互聯網ETF(513770)持倉主要包括阿里、騰訊、小米和美團,合計佔比超 50%,能充分享受港股核心互聯網企業的增長紅利與盈利修復紅利。

當然,AI產業的盈利兌現是「應用端 + 算力端」協同驅動的結果,互聯網巨頭的AI應用規模化落地,必然帶來上游算力需求的持續激增,而港股信息技術 ETF(159131)恰好能夠補全這一配置缺口。

該ETF聚焦港股芯片、信息技術硬件等上游賽道,覆蓋中芯國際、華虹半導體等算力核心標的,不含大市值互聯網企業,與港股互聯網 ETF(513770)覆蓋的下游AI應用形成完美產業鏈互補,適配2026年港股科技主線的行情特徵。

相比A股同類公司,港股科技龍頭的估值更象是一片待挖掘的窪地。同時,由於諸多核心標的並未在A股掛牌,且港股直投存在一定門檻,ETF便成了內地股友佈局科技龍頭的直通車。

此外,港股ETF搭載日內T+0交易機制,提供更靈活的交易操作空間,進一步強化了產品的配置吸引力。

結語

2026年的港股,已不再是過去外資情緒化定價的市場,而是一個由盈利、定價權與宏觀共振支撐的新周期。

從騰訊AI小程序的生態落地,到阿里、美團的盈利修復,再到小米的硬件AI升級,科技板塊的成長路徑已清晰可見;而南向資金與險資的持續流入,更讓這份成長具備了估值支撐。

但值得一提的是,港股科技主線從去年大範圍估值修復邁向實質成長,在這一場產業升級的長跑中,選對工具、踩準主線,方能更高效地分享科技進化的時代複利。