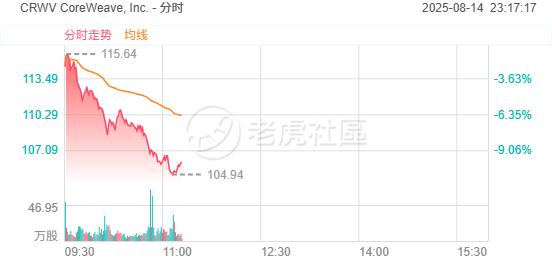

周四,與英偉達聯繫緊密的人工智能基礎設施提供商 CoreWeave, Inc. 持續走低,截至發稿跌幅超10%,近兩個交易日跌幅接近30%。

首先,CoreWeave最新公布的第二季度財報顯示,儘管收入按年增長2倍至12.1億美元,但調整後淨虧損擴大至1.308億美元,遠高於市場預期的9630萬美元。此外,公司第二季度積壓訂單規模為301億美元,雖高於上季度,但考慮到此前已知的OpenAI 40億美元新增合同,實際季度簽約額僅為14億美元,略低於市場預期。

其次,多家投行分析師對CoreWeave的評級和目標價進行了調整。儘管花旗維持"買入"評級並上調目標價至164美元,但巴克萊維持"同等權重"評級,目標價140美元。Stifel分析師團隊指出,公司中期前瞻指引呈現分化,利潤率指標不及預期,這可能是股價承壓的主要原因之一。

更值得關注的是,CoreWeave將於周五迎來上市後首次大規模解禁,約84%的A類股票將解禁。這些股票主要集中在公司內部人士和關鍵供應商英偉達手中。大量股票進入交易市場可能引發進一步的拋售壓力。

市場對CoreWeave的業務前景產生了一些擔憂。有分析認為,隨着競爭對手獲得類似的硬件,CoreWeave的優勢正在縮小。此外,公司鉅額支出也打擊了利潤,一些觀察人士認為,這種增長模式掩蓋了脆弱的經濟狀況。

還有,英偉達13F報告披露在即,市場也在等待觀察英偉達對CoreWeave的支持情況。