摘要:航空巨頭波音將於7月29日盤前發布第二季度財報,這是該公司在前一季度營收按年增長18%、淨虧損大幅收窄之後的又一關鍵節點。對整個航空業來說,這份財報也有重要的信號意義。

一季度回顧

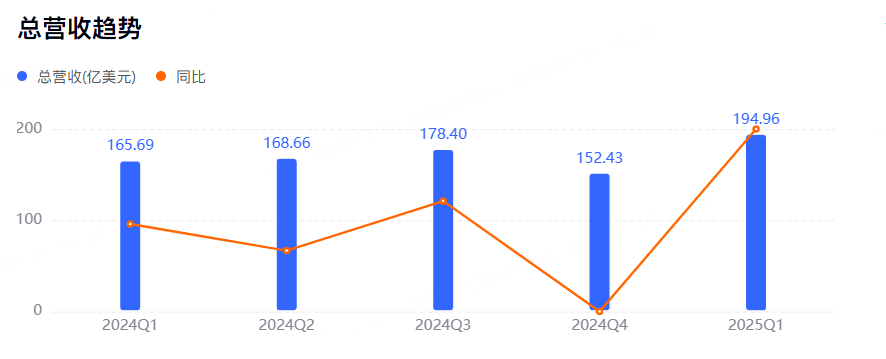

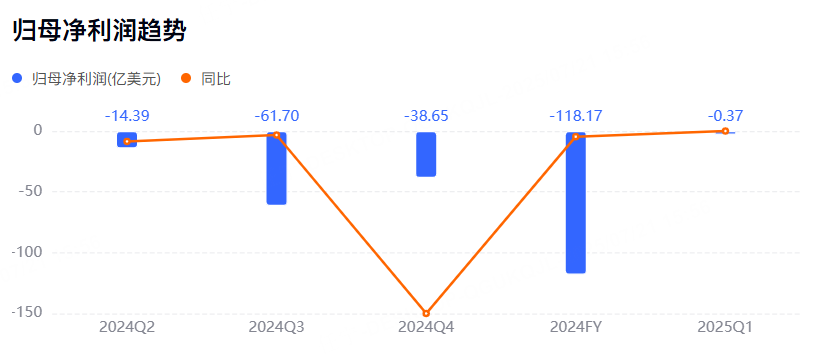

波音公司在2025年一季度實現營收194.96億美元,按年增長18%;毛利率相較去年同期有所回暖,淨虧損則從此前一年同期的約3.55億美元縮減至約3,100萬美元;經調整後每股虧損49美分,為一年多來最小虧損幅度,遠低於市場預期的1.30美元。

波音表示,仍計劃在2025年將737 MAX的月產量提高到38架,並預計今年787夢幻客機的產量將提升至每月七架以上。此外,波音重申將在2026年完成首架777-9的交付。

二季度展望

據彭博社數據,目前分析師綜合預期波音二季度營收216.8億美元,調整後淨利潤-8.71億美元,調整後每股收益-1.404美元。

近期動態

波音表示,6月份交付飛機60架,創下18個月來最佳表現,反映出生產改善。根據波音聲明,第二季度共交付150架飛機,今年上半年共交付280架商用飛機。上半年該公司共獲668架噴氣式飛機總訂單,而43架訂單被取消或轉換。

當地時間6月12日,印度航空一架載有242人的波音787-8型客機在古吉拉特邦墜毀。這是波音787機型首次發生致命空難。

7月1日,波音宣佈首席財務官Brian West將轉型擔任總裁兼CEO Kelly Ortberg的高級顧問,Jesus 「Jay」Malave被任命為新任執行副總裁兼CFO。

重要看點

新型號飛機的交付表現

商用飛機的交付在上一季度已有增量回暖,本季度預計將依託較為完善的產能爬升計劃進一步釋放。更高的交付數量意味着商用飛機收入的持續增長,而客戶對於準時交付的信任度也將有效支撐波音後續市場訂單的簽訂與執行,這在本季度會對財務表現形成直接拉動。

維修與增值服務需求

運營端的維修與改裝服務在上一季度為公司提供了較有韌性的利潤貢獻。考慮到國際民航及物流等業務依舊保持較強需求,各大航空公司對於機隊維護、改裝和技術升級的需求依然旺盛。從定檢、零部件更換到大修,波音都在加強其維修網絡和服務能力,以爭取更多延伸訂單。本季度若能保持對機隊管理與增值服務的積極擴張,盈利結構或將更趨均衡,公司也能夠在現金流層面獲得更紮實的支撐。

產能佈局與現金流控制

財務層面,公司在上一季度結束時,淨虧損已縮減到3,100萬美元,現金流狀況因此受到市場的進一步關注。本季度,如果商用飛機持續保持穩定的交付節奏,運營現金流或有機會繼續改善。一旦最關鍵的零部件供應和產線調度能與訂單增長實現較好銜接,產出效率將顯著提升,從而為償還部分歷史債務騰挪更多空間。

數字化業務調整與市場機會

波音於近期宣佈出售部分數字航空解決方案資產,以期集中資源更好地發力整機制造、核心數字能力的拓展和服務轉型。數字資產的剝離能夠為公司帶來一筆規模可觀的現金收入,從而增強短期償債和投資級信用評級的穩固性。數字業務雖然在未來航空領域大有潛力,但當下的側重點仍是穩住商用飛機主業的產量爬升與盈利修復。

機構觀點

美銀:將波音的股票評級從「中性」上調至「買入」,將其目標價從185美元大幅上調至260美元。波音2025年有望扭虧為盈,預計每股收益將達到0.35美元,並在2026年和2027年分別增長至3.90美元和6.40美元。

瑞銀:對波音的股票評級為「買入」。波音有望在下半年實現每月6架的787客機產量目標,並可能在年底達到每月7架。此外,關稅問題似乎並未干擾到波音的生產節奏。

惠譽:波音生產改善正在恢復整個航空航天領域的穩定。每月交付10至15架既有庫存飛機的舉措,直接助推了現金流增長和營運資本效率提升。加上近期的240億美元股權孖展以及即將以105.5億美元出售旗下Jeppesen部門,這些舉措增強了波音的財務靈活性。