摘要:「越南特斯拉」 VinFast Auto 將於9月4日盤前發布2025年二季度財報。市場期待看到這家東南亞電動車明星企業提高交付能力,改善供應鏈及扭虧為盈。

一季度業績回顧

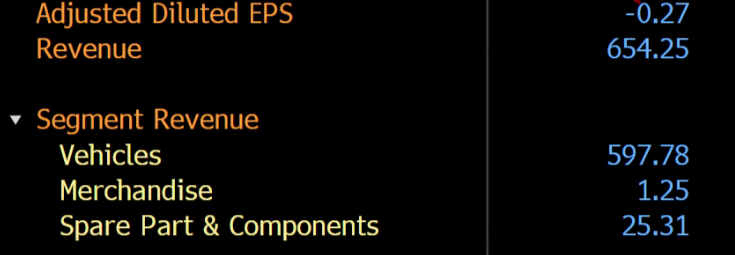

第一季度財,VinFast營收增長約 150% 至 6.565 億美元,高於分析師預期。然而,但這仍不足以抵消銷售和運營成本的上升,公司每股虧損0.30美元,略高於分析師預測的0.28美元。第一季度淨虧損達 7.124 億美元,較去年同期增長了 20%。

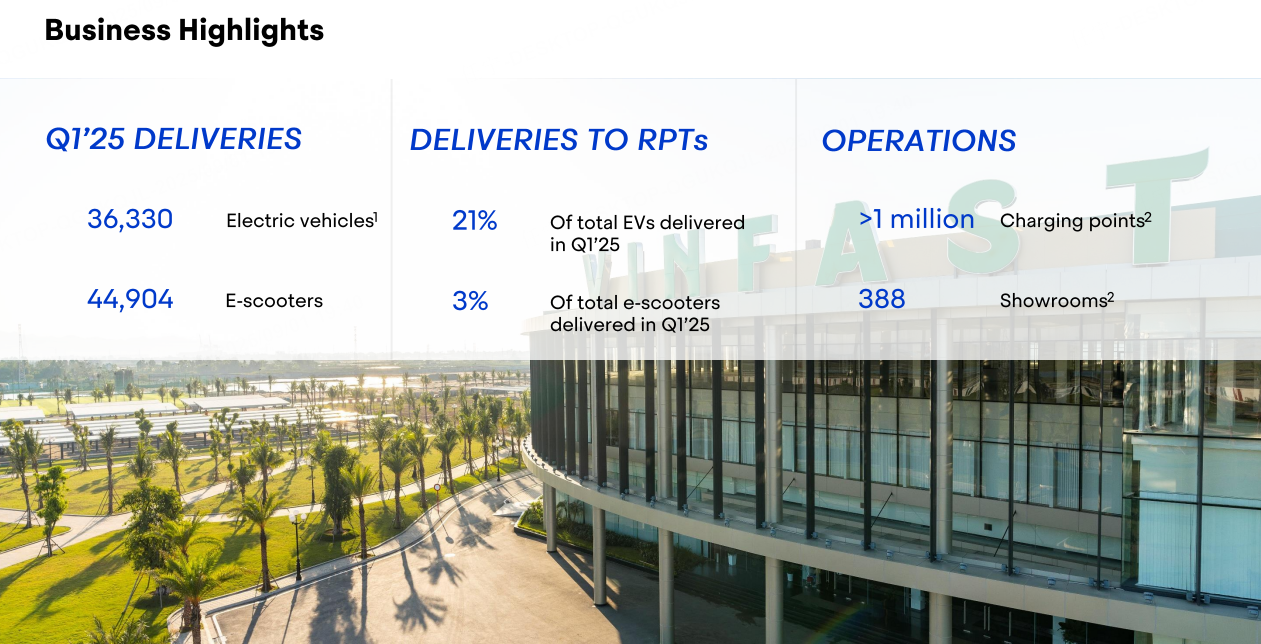

第一季度VinFast在全球交付了 36,330 輛汽車,較去年同期增長了 296%。同期電動踏板車的交付量為 44,904 輛,按年增長473%。

二季度展望

根據彭博社數據,分析師預期VinFast二季度營收6.54億美元,調整攤薄每股收益-0.27美元。

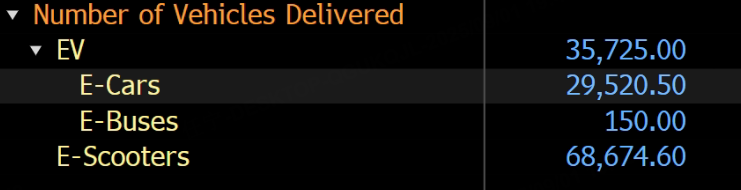

預計VinFast二季度電動汽車交付量35725輛。

主要看點

產量爬坡與交付節奏

交付節奏仍是收入與毛利率的核心變量。如果美國與東南亞渠道開拓按計劃推進且供應鏈穩定,單季度交付有望延續上行。交付上行能夠帶來規模效應,攤薄單位固定成本,結合物流與供應鏈環節的邊際改善,理論上有助於毛利率提升。交付兌現也將反哺價格體系的穩定性,提振未來銷售信心。

成本控制與毛利率改善

本地化率提升與生產線效率提高可以降低成本。北卡羅來納工廠量產時間點預計在2026年,但相關本地化採購與供應鏈導入的前置工作,已對進口車的物流與零部件成本形成議價支撐。短期看,Q2的邊際修復更多來自越南生產線效率優化與物料成本降本。通過良品率提升、返工率降低、運輸與倉儲費用優化,形成持續的單位成本下降。隨着供應鏈穩定度提升,緊急空運與異常返修的成本減少,毛利率有望邊際改善。

北美市場與東南亞市場的同步發展

北美市場仍是公司的戰略重心,經銷商模式已經落地,隨着渠道覆蓋擴大,潛在訂單也在增加。但交付能力仍受制於物流與本地認證節奏。二季度若能展現更穩定的交付量與售後滿意度,復購與口碑效應將在後續季度逐步顯現。

經銷商的售後基礎設施完善度與本地配件供給能力,是影響用戶滿意度的重要因素,二季度的執行細節值得關注。

另一方面,東南亞市場具備本土優勢,越南與周邊地區供應鏈成熟,運輸半徑與服務網絡具備成本與效率優勢。若Q2在區域內的拓展順利,能夠一定程度緩衝北美市場的不確定性。