2017年霸王茶姬誕生的時候,市場一度認為現製茶飲的創新已經行進尾聲。但實際上,遊戲才啱啱開始。

投資方XVC的創始人胡博予曾在2020年底調研霸王茶姬,披露過公司極其一般的基本面:只有200家店,都在中國西南邊陲,單店數據比不過同行,離星巴克更是差得遠。

時過境遷,當年位於舞台燈光照射範圍之外的無名之輩,反而接二連三笑到了最後。蜜雪冰城和古茗相繼上市,接着輪到了霸王茶姬。

如果以投孖展規模測算,在消費升級為底色的新消費浪潮中,茶飲乃至整個現制飲品行業也很難算得上絕對的主角,但這些市場參與者卻給當下和未來的中國消費行業留下了最多的參考教材。

從瑞幸的產品研發、蜜雪冰城的供應鏈管理,到古茗的開店策略、奈雪的轉型起伏,它們向外界公開披露的每一項財務指標和經營數據,註定會被資本市場和產業界反覆拆解研究。

而今霸王茶姬成為故事的主角,新鮮出爐的招股書揭開了這家現象級公司的神祕一角:

現製茶飲市場近乎飽和,但霸王茶姬仍有餘力狂奔。2024年,霸王茶姬門店數量、GMV與營收分別按年增長了 83.4%、172.9%與167.4%。

與同行相比,霸王茶姬的經營指標也頗具特色。比如產品集中度遠高於同行,三款大單品佔2024年GMV比重超過六成;又比如淨利率超過20%,屬於行業裏的少數派。

霸王茶姬並不是最跌宕起伏的故事,也絕對談不上波瀾壯闊,但它們很可能貢獻了一段最特立獨行的商業冒險。

沒有規模,不上牌桌

2021年,霸王茶姬在雲南老家成為絕對意義的頭部品牌,並將全國擴張提上日程。

這一年也是新式茶飲的高光之年。奈雪的茶成功上市,第一股懸念塵埃落定,完成D輪孖展的喜茶估值達到600億,蜜雪冰城的魔性主題曲響徹街頭巷尾,茶百道、樂樂茶各自傳言要IPO,霸王茶姬也在一年內連續完成兩輪孖展。

資本市場對茶飲賽道的青睞,源於過去兩年行業內發生的兩個巨大變化:一是需求側的基礎消費品化,二是供給側的產業鏈條重塑。

2023年,中國現製茶飲市場規模突破2000億,五年時間裏翻了近3倍。同一條街上開出10家蜜雪冰城,觸手可及的門店鍛煉出消費者的肌肉記憶,加上即時配送的添磚加瓦,茶飲越來越像一款基礎消費品。

茶飲消費的普及又在重塑着上游的供應鏈,從原料到設備都與沖泡奶茶截然不同。喜茶為了突破果茶的季節性限制引入了產地接力模式,霸王茶姬摸着咖啡市場的經驗過河,用製茶機、萃茶機把現場「泡茶」變成一個標準、可控的環節,同時更地道、更有風味。

一個行業的結構性機會,往往誕生於產業鏈條的重塑與消費需求的變遷,這是霸王茶姬高速增長的基礎,但不是它彎道超車的全部。

論成立時間,霸王茶姬比奈雪晚3年,比茶百道晚9年,比蜜雪冰城晚了整整20年。但在蜜雪冰城的招股書中,霸王茶姬以最淺的資歷做到了全國第四大茶飲品牌。

霸王茶姬的創始人張俊傑很早就意識到,規模是行業競爭的入場券,而市場半徑的擴大又取決於品牌對供應鏈的掌控能力[2]。

這是奈雪失控的原因,也是蜜雪增長的祕訣——自2020年起,蜜雪冰城後端工廠的擴張速度就一直高於前端門店。

如果說喜茶的思路是做加法,親自參與產業鏈條各個環節,那麼霸王茶姬的思路就是做減法,用精簡的SKU換取極簡的供應鏈體系。

當同行以窮舉法將茶、奶、咖啡和水果排列組合,海南人記憶中的椰子水、廣東人血液裏的檸檬茶輪流成為試驗田,霸王茶姬的重心始終在原葉鮮奶茶,SKU不過十幾種,上新頻率也相當佛系。

「茶+奶」的原料組合首先讓門店製作難度直線下降。霸王茶姬的出杯效率非常高,號稱八秒出杯、口感誤差在千分之二的爆款產品「伯牙絕弦」,就是極簡原料與製茶設備共同作用的結果。

單品策略的另一個好處是誕生高集中度的供應鏈。張俊傑早年的採訪被媒體反覆引用:當一杯茶飲的主要成本結構只有奶、茶葉和包材,霸王茶姬要做的就是專注佈局茶葉供應鏈。

從結果來看,霸王茶用極致簡化的產品結構和產業鏈條,換來了與頭部品牌同等乃至更強悍的供應鏈管理能力。霸王茶姬也得以提速擴張,甚至在同行關店的疫情期間還逆勢抄底,和星巴克中門對狙開大店。

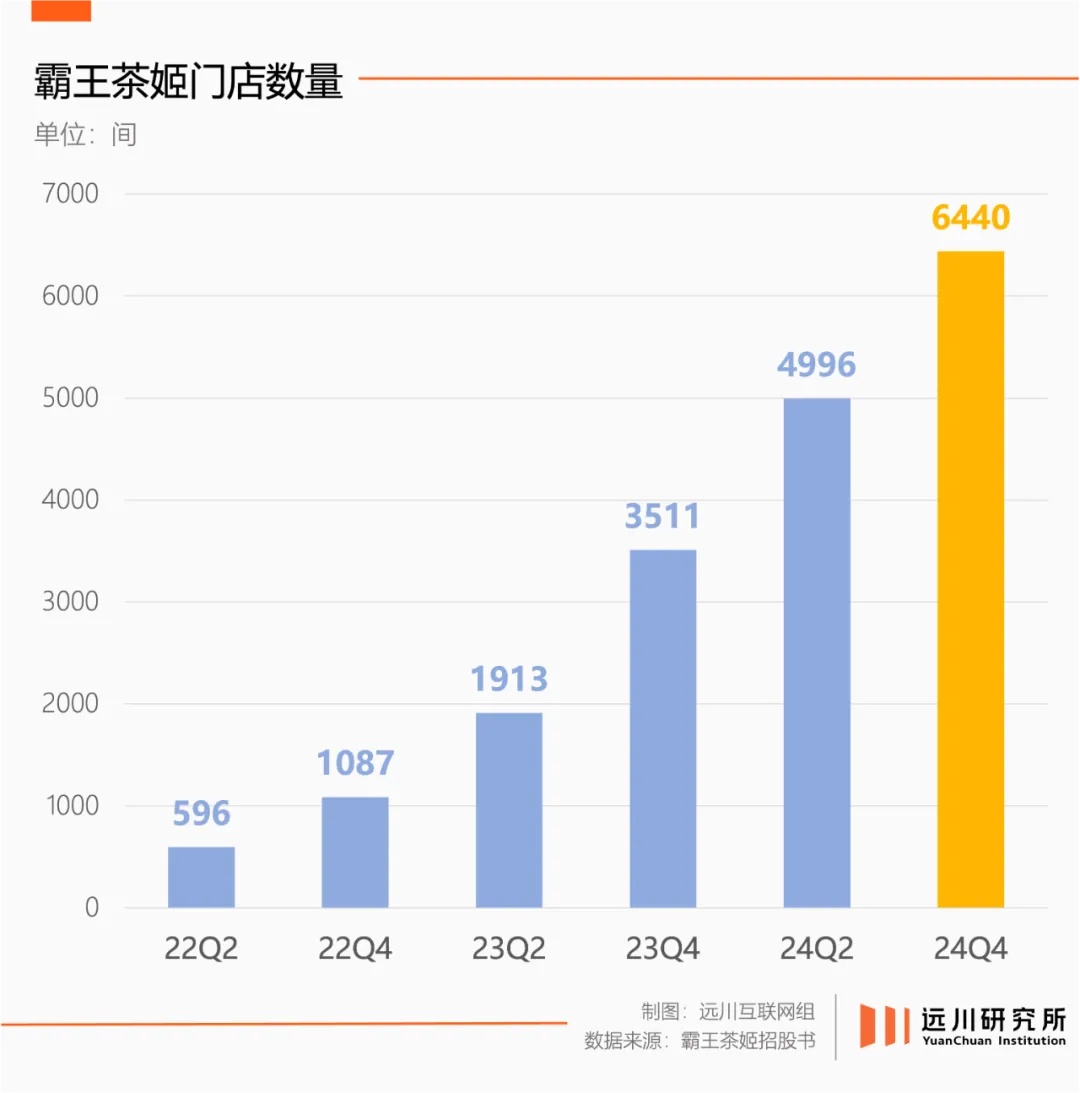

2022年霸王茶姬開始全國佈局時僅有500家門店,而據招股書顯示,到2024年末,霸王茶姬最新的全球門店數量達到6440家,巔峯時期平均一個月開出300家新店。

但在一個以卷爆款為日常的行業裏,如何用遠少於同行的SKU做出同等量級以上的規模,那就是霸王茶姬要講的另一個故事了。

「用茶的邏輯做一杯水」

如果對比霸王茶姬與主流茶飲品牌的經營數據,會發現這是一家以「效率」著稱的公司:

論單店營收,霸王茶姬用古茗60%的門店數量,創造了與其幾乎相當的GMV;論單品銷量,以伯牙絕弦為代表的三款大單品,佔據了2024年GMV的了61%。

過於集中的收入來源通常被認為是一件壞事,B站被質疑過遊戲收入佔比過高,泡泡瑪特也曾經被詬病泰國依賴molly。事實正好相反,可口可樂一款配方暢銷百年,人們反而會認為這是一家好公司。

但很長一段時間裏,現制飲料市場只有爆款而沒有大單品。完備的供應鏈體系無限拉低了咖啡與茶飲的複製門檻,產品深陷同質化競爭,2021年生椰拿鐵爆火斷貨,瑞幸還忙着到處找椰子,友商就已經紛紛推出生椰系列新品。

越開越高的門店密度,也讓品牌不得不頻繁推新,以保證單店用戶數量不被稀釋。瑞幸化身爆款仙人,有一半是無奈之舉。

結果就是茶飲品牌的上新頻率越來越高,SKU也越卷越寬。激進派如古茗,2023年上新了整整130款新品。

霸王茶姬卻跳出這場無止盡的調味遊戲,將奶茶的重心從奶轉向茶,從而開創一個新品類——茶的飲料化。從產品研發、品牌表達到運營活動,霸王茶姬一直強調的是茶的文化元素與口味口感。

拋開那些極具辨識度的文化設計元素、店面設計,一個行業人士口中的細節是,消費者喝慣了珍珠奶茶,到了茶姬門店還是要求給一個粗吸管,但店員耐心解釋還是堅持給了更細的三品管——更能喝出茶香。

這麼做的好處顯而易見,一方面,霸王茶姬得以規避主流市場的同質化競爭。當茶飲品牌為了新品捲到瘋魔,研發方向從冷門走向邪門,連蔬菜沒有放過,霸王茶姬卻有六大茶系做試驗田,中國茶文化的盛行也為小衆茶的挖掘行了方便。

茶葉的供應鏈整合難度也要遠低於水果。霸王茶姬也喫過果茶的虧,張俊傑事後總結[6],產業鏈格局分散、管理困難、標準化程度低,現制加工更是耗費人力。

喜茶一杯多肉葡萄賣出26元高價的另一面,是堪稱打工人噩夢的現場剝皮與剔籽,門店利潤率不升反降。

另一方面,對茶的強調又切中了餐飲消費健康化的大趨勢。隔壁的瓶裝飲料市場已經誕生一衆受益人,從三得利的無糖烏龍茶,到農夫山泉的東方樹葉,無一不是迎合了新近的無糖與健康理念。

霸王茶姬很早就注意到了消費者對健康的需求。它是最早推動產品信息透明化的茶飲品牌之一,除了上線熱量計算器,公布熱量、GI值等數據,還根據糖、脂肪等含量對產品進行營養分級,並在全國範圍推廣健康標識。

在一次對外分享中,張俊傑曾經提到,無論怎麼做加法,奶茶的本體還是一杯水。茶飲行業的巨大可能性也在於此,畢竟一天喝八杯奶茶屬於大逆不道,但一天喝八杯水纔算勉強達標。

所以,要看一個茶飲品牌的天花板有多高,其實有個相當清晰的指標,那就是在多大程度上能夠成為水的替代品。

這也是霸王茶姬區別於主流茶飲品牌的核心所在:它在用做茶的邏輯做一杯水,就像當年星巴克對咖啡做的那樣。

好喝就是一門好生意

2023年,我國人均現制飲品年消費量僅22杯,而日本、歐盟(含英國)與美國別是172杯、306杯與323杯。

美國人的血液裏流淌美式、拿鐵與卡布奇諾,現制飲品之外,即飲咖啡也是一個巨大的消費市場。雀巢與星巴克等品牌將咖啡推向全球,成為人類有史以來最受歡迎的「續命水」,日均消費超過30億杯。

咖啡與茶一樣擁有相當漫長的歷史,兩者與可可並稱為世界三大無酒精飲料。茶是唯一尚未完成現代轉型的品類,中國茶產業就常年處於「有品類無品牌,有資源無標準」的狀態。

一個產業的現代化有兩個明確的指標,一有沒有一個龐大的消費市場,二是有沒有配套的產業體系。

茶在全球範圍內都有相當龐大的消費需求,但也存在嚴重的代際斷層。非標的茶葉產品、複雜的加工工藝、複雜的沖泡流程造就了過高的消費門檻,年輕人望而卻步。

這也是咖啡曾經的困境。上世紀戰後的嬰兒潮一代愛上喝可樂,1995年,美國人均咖啡消費量降至冰點,較巔峯時削減了六成。

星巴克的成功,就在於用拿鐵、卡布奇諾等產品降低了咖啡的體驗門檻,疊加「第三空間」的社交附加值,重新建立與一代消費者建立聯繫。定義品類的回報也足夠豐厚,很長一段時間裏,星巴克就是咖啡的代名詞。

在一衆對標星巴克的後來者中,霸王茶姬是最接近「中國星巴克」的那一個,它的身後是古老廣袤的文化淵源,面前是白紙一張的現代消費者。

但沒有人願意了解一個難喝的文化,上一個讓年輕人重新愛上喝茶的東方樹葉,也曾在「史上最難喝飲料」的冷板凳上枯坐了許多年。

霸王茶姬的增長空間,源於用新一代消費者更易接受的方式,激活進而擴大茶的消費市場,簡單來說,就是把茶做得更好喝。

市場的反應驗證了霸王茶姬的成功,去年8月,霸王茶姬的經典單品、以茉莉雪芽為茶底的伯牙絕弦累計銷量突破6億杯。

消費市場的擴容,又成為霸王茶姬建立產業配套的動力。過去幾年,霸王茶姬將大規模的投資放在了最核心的原料環節,現代化種植與採購流程的應用,正一步步改變茶葉曾經小農種植與高度分散的產業困境。

張俊傑曾經如此解釋霸王茶姬要做的事情:將喝茶這件事做成類似現代咖啡的商業場景,重新建立喝茶的共識[6]。

如果以咖啡為參照物,就會發現茶葉還在賦予霸王茶姬更廣闊的想象空間。

咖啡擁有一套完整成型的產品體系,其中又以美式、拿鐵、卡布奇諾為三大主線。霸王茶姬的產品規劃也與之類似,包含Teaspresso、Tea latte、Teapuccino三條產品線,伯牙絕弦就屬於茶拿鐵(Tea latte)型產品。

霸王茶姬已經開始向茶中式(Teaspresso)等新的產品方向做出更多探索。今年3月,霸王茶姬在上海開出三家主打全新品類的「CHAGEE NOW 茶姬現萃」,門店菜單上新名單中,除了有黑巧班章茶拿鐵、朗姆波士茶拿鐵的茶拿鐵,還有雅安藏茶、高山烏龍等濃萃茶、輕萃茶等。

而在現製茶飲之外,霸王茶姬能做的事情還有很多。今天的咖啡消費市場,實際上是由門店現制、家用自制(咖啡機)、瓶裝速溶、沖泡產品等一衆消費形式構成的,這是茶葉現代化的機會,也是霸王茶姬的機會。

霸王茶姬用8年時間講述了「一杯好茶」的故事,不算跌宕,沒有反轉。直到站在上市的關口,投資市場才發現,這個以茶會友的故事已經一路傳頌至更加廣袤的海外。

一個文化的繁榮取決於有多少人樂在其中,一門好生意的精髓有時也很簡單:好喝就夠了。