摘要: 微軟 將於1月28日盤後發布2026財年第二財季業績。市場主要關注兩個方向:AI需求與雲業務的增長,以及高額資本開支對現金流與利潤的影響。

第一財季回顧

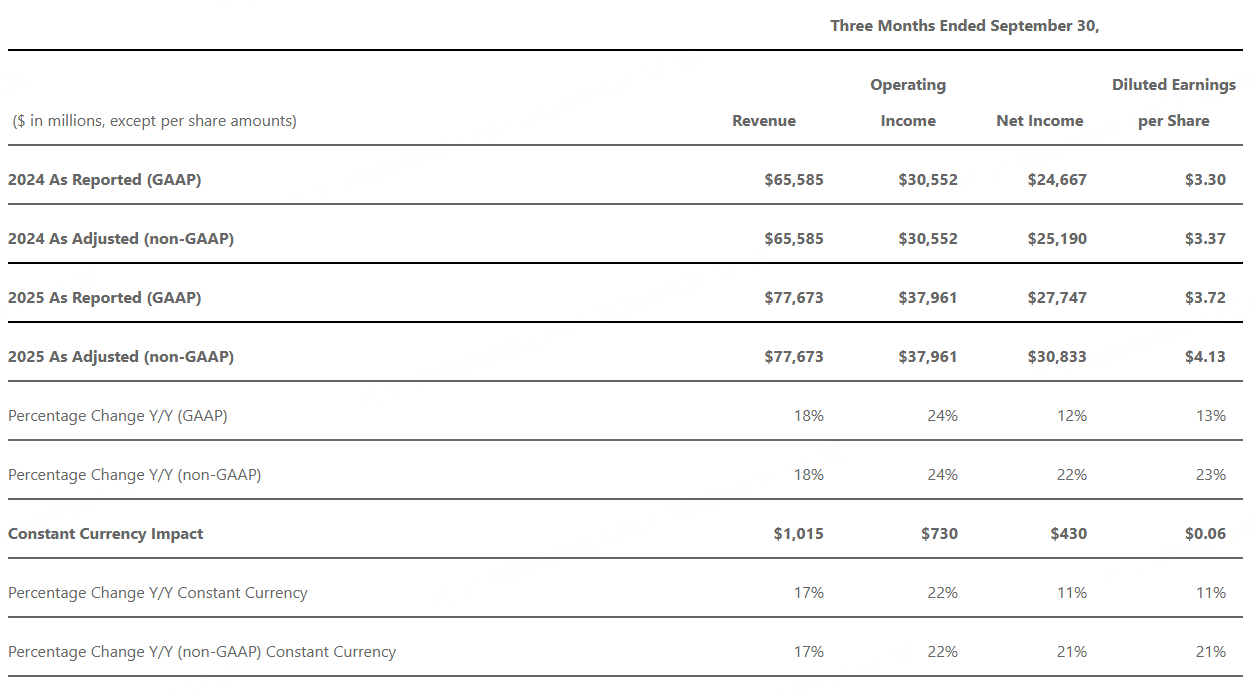

微軟 2026 財年首個財季(對應 2025 年第三季度)表現亮眼,季度營收達776.73億美元,按年提升 18%;營業利潤達到379.61億美元,按年增長 24%。非 GAAP 淨利潤為 308 億美元,增長 22%。攤薄後每股收益達 4.13 美元,增幅為 23%。

本季度預期

按照老虎國際APP的數據,目前分析師普遍預期微軟第二財季總收入802.6億美元,按年增長16.69%;每股收益3.964美元,按年增長27.42%。

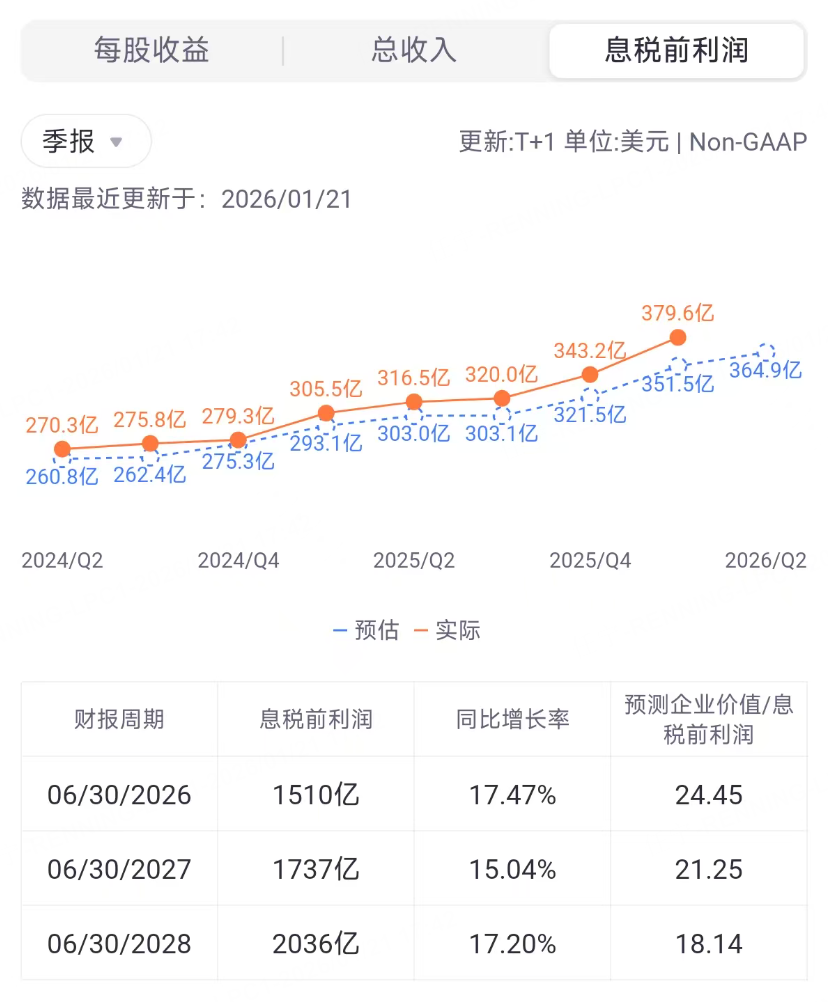

預測在Non-GAAP標準下,微軟第二財季息稅前利潤364.9億美元。

主要看點

AI算力與Azure動能

市場共識將本季度的增長重點指向智能雲,特別是Azure在訓練與推理工作負載上的需求延續。前期多家機構在行業層面的調研顯示,企業側AI預算由試點走向生產落地,帶動雲端推理與模型服務調用快速增長,這與上季度 Azure 增長強勁的節奏一致。

資本開支維度,公司為擴充AI產能而顯著增加數據中心、服務器及高端GPU的投入,短期會對自由現金流與折舊/租賃費用構成壓力,但從在手需求與未履約義務增長觀察,這種投入與訂單之間的匹配度較高,支持雲收入的持續擴張。

投資者在本季度將關注兩點:其一,AI工作負載佔Azure增量的比例是否繼續提升,並在定價與產品結構優化下對毛利有正向貢獻;其二,產能瓶頸的緩解節奏是否如管理層此前表述,在2026財年內逐步改善。若供給改善與AI需求轉化同步推進,Azure的高增與雲整體利潤率的韌性均更具把握。

Copilot商業化與生產力業務

Copilot在Microsoft 365、GitHub與安全套件的滲透,是生產力與業務流程板塊的關鍵驅動。上季市場已看到訂閱滲透的積極信號,本季度將檢驗兩項核心假設:付費滲透推動的ARPU提升能否覆蓋推理成本、以及高階套餐佔比提升對板塊毛利率的邊際作用。

對企業客戶而言,採購與續費的決策愈發強調效率回報,如果在使用深度與用戶留存上取得進展,收入層面的韌性將更強;若推理成本高企而定價未能充分覆蓋,短期毛利率改善就會承壓。

由於生產力與業務流程在歷史上具備穩定的續費與現金流特徵,市場也會觀察Copilot是否改變該板塊的利潤率軌跡,若規模效應下單位推理成本曲線下行,對利潤率的正向拉動會逐季體現。

資本開支強度與利潤率/現金流權衡

管理層已明確2026財年資本開支將較上一財年更高,用於AI基礎設施的擴建與技術堆棧的持續升級。高Capex對短期自由現金流構成壓力,也可能通過折舊與資本租賃影響利潤表與現金流表的口徑表現。

市場將在本季度關注三個權衡點:增長與回報的匹配度(AI相關收入對Capex的覆蓋度)、產能利用率變化(閒置率控制能力)、以及是否出現更優的孖展/租賃結構安排以平滑現金流波動。

若AI收入兌現與產能爬坡保持同步,毛利率與淨利率將體現出結構性韌性;若成本側上行超預期而應用層貨幣化不及預期,利潤率短期下壓的討論會升溫。

分析師觀點

過去六個月內,圍繞微軟的機構觀點集中在兩條主線:一是對AI需求強度與雲增長可持續性的定性確認,二是對高資本開支階段自由現金流與利潤率的短期擾動保持審慎。多家機構在近期報告中強調,雲與AI需求「表現強勁」,對本財季與未來數季的業績驗證起到支撐,同時提示2026財年資本開支仍將處在高位。

針對目標價的動態,部分機構在2025年下半年至2026年初相繼發布更新,有的在維持積極評級的同時,基於資本開支上行與自由現金流階段性回落的假設,選擇維持或微調目標價;也有機構強調AI與雲的高景氣度,認為當前估值與增長匹配,維持看好並保留較高目標價區間。整體上,分析師的分歧集中在短期現金流與利潤率的壓力與中長期AI商業化回報之間的平衡。

就交易層面關切而言,幾乎所有觀點都指向同一觀察點:Azure的AI增量、Copilot的付費與使用深度、以及資本開支對現金流與利潤率的階段影響。若本季度管理層對AI收入貢獻與產能釋放給出更明確的數據區間,或將成為目標價調整與一致預期再定價的關鍵觸發因素。