摘要: 谷歌 將於4月29日盤後發布2026年一季度財報。人工智能的相關進展,以及資本開支與利潤的平衡仍是重要看點。

四季度回顧

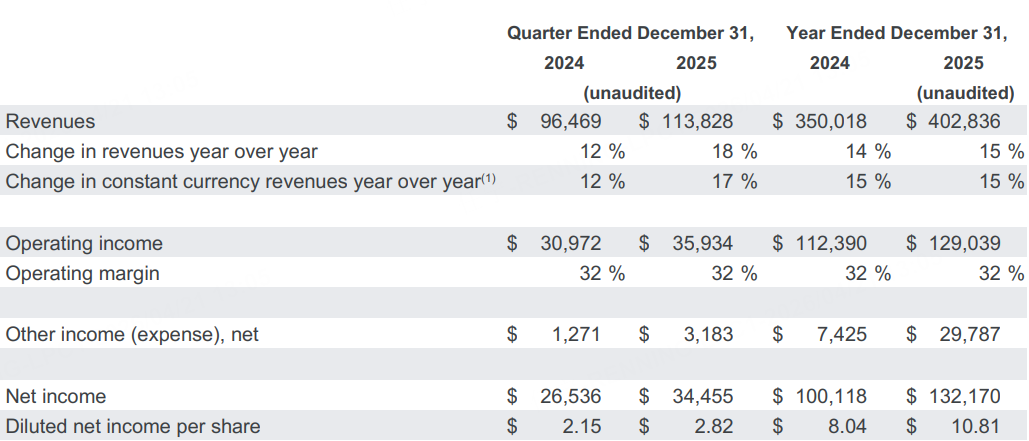

2025年第四季度, 谷歌A 總營收1138.28億美元,按年增長18%,淨利潤345億美元,按年增長30%;稀釋每股收益2.82美元,按年增長31%,三項核心指標均超出華爾街一致預期。

從2025年全年來看,谷歌總營收規模達到4,028億美元,按年增長15%,谷歌也成為歷史上首家年營收突破4,000億美元的科技公司。

一季度業績預期

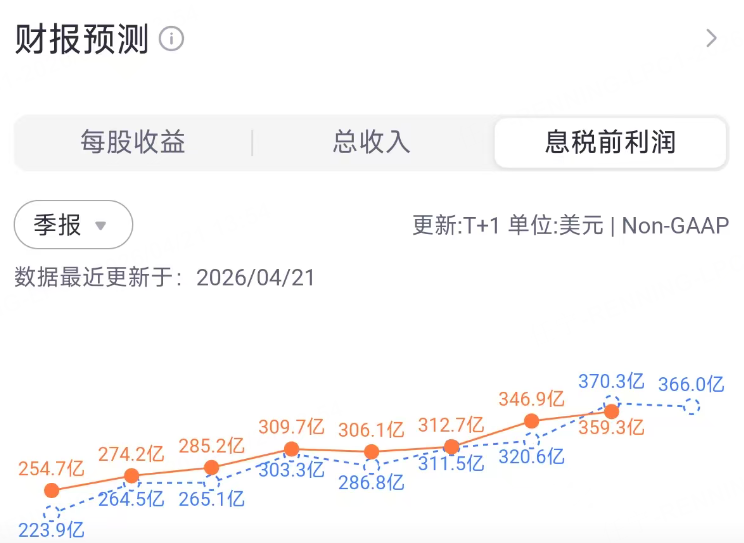

根據老虎國際APP的數據,市場預期谷歌一季度總收入1071億美元,按年增長20.20%。每股收益2.612美元,按年增加30.18%。

預期谷歌一季度息稅前利潤為366億美元。

主要看點

搜索與YouTube的廣告動能與AI融合

市場關注AI對核心廣告業務的正向拉動。本季度一致預期總收入延續兩位數增長,背後邏輯在於搜索廣告需求穩定與YouTube廣告結構優化疊加短視頻與電視端廣告位擴展。AI在廣告定向、創意生成與投放優化方面的應用,有望抬升廣告轉化效率,增強ROI,從而支撐單價與需求的雙向改善。

在變現路徑上,YouTube持續受益於CTV端滲透與訂閱/廣告混合模式,品牌廣告主預算迴流推動高價值庫存利用率提升。若品牌預算在季內保持溫和回暖,YouTube有望繼續跑贏公司整體增速。

風險在於宏觀與行業預算彈性、與競品在廣告產品形態上的迭代速度。對利潤率的影響取決於AI驅動的營收增量是否能覆蓋推理成本上升,短期毛利率結構可能受產品組合與基礎設施成本分佈影響而有波動。

谷歌雲:AI工作負載驅動的結構性提速

谷歌雲上季度收入176.64億美元,維持兩位數增長。本季度市場預期雲業務延續提速,動因在於生成式AI訓練與推理的工作負載增長、面向企業的數據與AI平台整合,以及AI原生應用的上線推進。IaaS+PaaS的組合在AI周期中具備更強黏性與更高ARPU。

經營質量層面,雲業務此前已實現盈利後進入效率優化周期。隨着AI推理對算力與網絡的持續消耗,單位利潤率的改善更取決於產品結構升級與高毛利的軟件/數據平台滲透。若AI平台型收入(模型服務、向量數據庫、MLOps工具等)佔比上升,雲業務盈利質量有望繼續抬升。

投資者將密切跟蹤大單簽約與AI平台落地案例、以及與大型企業/ISV生態合作的訂單能見度。若AI負載增長與客戶消費曲線按計劃兌現,雲業務對集團利潤的貢獻彈性將超出傳統周期邏輯。

AI與資本開支:增長與效率的平衡

從一致預期可見,市場對本季度EPS與EBIT的增長保持樂觀,但也在密切觀察資本開支與算力投入的節奏。行業層面,超大規模雲廠商在AI基礎設施上的投入引發市場對回報周期與自由現金流的討論,谷歌需要在擴張訓練與推理能力的同時,通過模型推理效率與平台化能力提升來降低單位成本。

對股價敏感的關鍵點在於:管理層對全年資本開支(尤其數據中心與加速器)的節奏描述、AI產品變現的進度、以及成本優化(含人力與運營效率)的執行。若公司在維持AI投入的同時給出更明確的效率目標或中期毛利率/經營利潤率框架,引導可能帶來估值的正向再定價。

在產品層面,AI能力融入搜索、YouTube與雲的路徑更為清晰,若能展示更可量化的ARPU提升與客戶消費擴容的證據,將增強市場對EPS高增的可持續性判斷。

分析師觀點

基於近半年市場研判,主流機構對谷歌財報前景以看多為主,佔比高於看空。他們的共識集中在三點:廣告業務在AI加持下維持健康增長、谷歌雲保持較快增速、公司在資本開支與效率之間尋求更優平衡,利潤率有望隨收入擴張而提升。