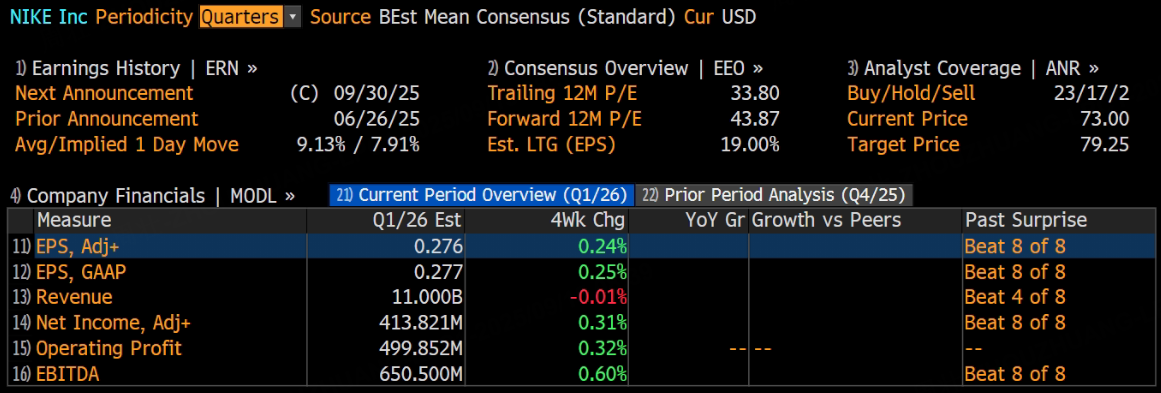

運動鞋巨頭耐克將於9月30日美股盤後發布2026財年第一季度財報。根據彭博分析師預期,耐克第一季度營收為110億美元,調整後淨利潤為4.14億美元,調整後EPS為0.28美元。

上季度業績回顧

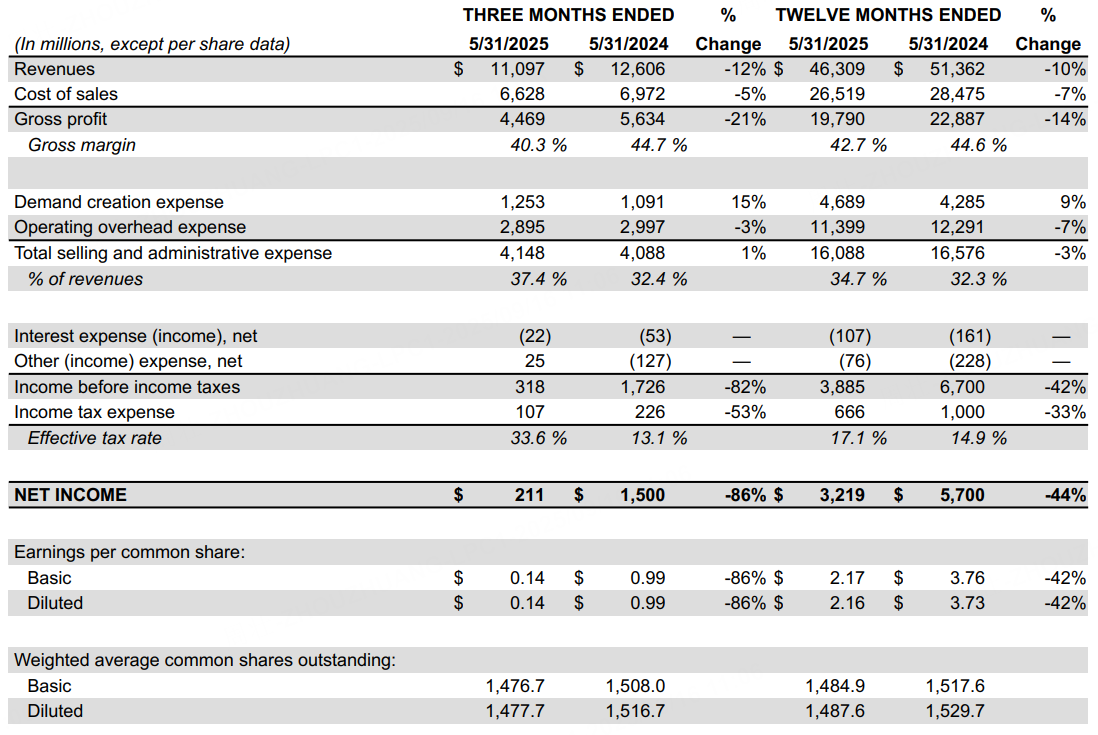

第四財季財務數據顯示,當季耐克實現營收111億美元,按年下滑12%,但仍較市場預測的107.2億美元高出3.8%。調整後每股收益0.14美元的降幅達86%,卻以2美分的優勢跑贏預期。

毛利率收窄440個點子,這一表現略優於分析師預期的40.3%收縮幅度。儘管北美、大中華區及歐洲中東非洲市場銷售額均出現雙位數下滑,但實際降幅均控制在預期區間內。耐克公司表示,其全年銷售額的下滑趨勢開始緩解,這表明首席執行官埃利奧特·希爾的戰略舉措正在取得成效。

本季度業績預測

業績預期

耐克管理層率先釋放出業績預期信號,預計 2026 財年第一季度營收降幅將收窄至中等個位數水平。相較於 2025 財年第四季度那高達 11% 的按年降幅,這無疑是一個積極的信號,預示着耐克在市場調整中逐步找回節奏。綜合 22 位分析師對營收的預測,2026Q1 的收入一致預期為 109.572 億美元,這一數字凝聚着市場對耐克業務復甦的初步判斷。

在毛利率方面,耐克面臨着不小的壓力,預計將下降 350 - 425 個點子,而其中關稅因素就佔據了 100 個點子的負面影響。這意味着,在原材料成本、生產運營費用以及市場競爭導致的價格策略調整之外,關稅正成為侵蝕耐克利潤空間的關鍵外部變量。

市場現狀分析

1、庫存情況

庫存管理始終是零售行業的核心課題,耐克也不例外。儘管報告顯示庫存按年持平(2025 財年第三季度按年下降 2%),但整體庫存水平仍高懸於高位,宛如達摩克利斯之劍,時刻影響着公司的運營效率與現金流。為化解這一難題,耐克已制定清晰計劃,未來兩個季度將繼續大力削減庫存,力求通過優化供應鏈流程,讓庫存周轉回歸健康軌道,提升資金使用效率,更好地響應市場需求變化。

2、產品類別表現

從產品類別細分視角來看,2025 財年第四季度呈現出明顯的差異化表現。服裝類產品按年下降 9%(2025 財年第三季度為 - 1%),相對而言,這一降幅小於鞋類產品 12% 的按年降幅(2025 財年第三季度為 - 9%)。這一現象背後,既映射出消費者時尚偏好的動態變遷,也反映出不同產品在市場競爭中面臨的各異挑戰與機遇。例如,可能隨着運動生活方式的普及,消費者對功能性、設計感兼具的服裝需求相對穩定,而鞋類市場則因款式更新換代快、潮流趨勢影響大,面臨更為激烈的競爭。

3、地區市場表現

大中華區:大中華區市場曾是耐克重要的增長引擎,如今卻成為業績增長的沉重包袱。2025 財年第四季度,耐克在大中華區的直營業務營收按年下降 15%(2025 財年第三季度為 - 11%),其中數字業務與門店業務分別按年下降 31%/6%(2025 財年第三季度為 - 20%/-6%)。深層次的市場重置,使得折扣力度不斷加大,產品供應也相應減少,中國庫存按年下降 11%。這一系列數據表明,耐克在大中華區不僅要應對本土運動品牌崛起帶來的份額擠壓,還要適應消費者購物習慣向線上轉移、對產品性價比與個性化要求提升等複雜市場變化。

其他地區:與大中華區形成鮮明對比,北美、歐洲 - 中東 - 非洲和亞太 - 拉丁美洲地區的假日訂單呈現增長態勢,彰顯出這些區域市場需求的韌性與活力。消費者對運動服飾的熱情在這些地區依然高漲,為耐克的業績注入了一定的積極動能。然而,大中華區的疲軟表現猶如巨石,極大程度上抵消了其他地區的增長成果,使得耐克全球業績增長步伐依舊沉重。

關稅影響及應對策略

關稅已成為耐克在 2026 財年無法迴避的重大挑戰。耐克首席財務官 Matt Friend 明確指出,根據當前實施的新關稅稅率,預計耐克在 2026 財年的總增量成本將增加約 10 億美元。為了化解這一成本危機,耐克正積極佈局,多管齊下。

優化採購組合和生產分配:耐克計劃到 2026 財年末,將中國對美國的進口占比從目前的 16% 降至高個位數水平。通過調整全球生產佈局,分散採購來源,耐克試圖削弱關稅對成本的衝擊,在全球範圍內尋找更具成本優勢與政策穩定性的生產基地,重塑供應鏈韌性。

合作減輕成本上升影響:單打獨鬥難以應對關稅重壓,耐克選擇與供應商和零售合作伙伴攜手共進。通過深度協作,共同優化供應鏈各個環節,削減不必要的開支,同時協商合理的價格分擔機制,將成本上升對終端消費者的影響控制在最小範圍,力求在保障產品市場競爭力的同時,維持各方合理利潤空間。

分階段提價:從 2025 年秋季開始,耐克分階段實施提價策略,試圖將部分關稅成本轉嫁給消費者。但這一策略需謹慎施行,提價幅度與時機的把握至關重要,一旦超出消費者心理承受範圍,可能導致市場需求進一步萎縮,影響銷售業績與品牌形象。

華爾街投行觀點

Piper Sandler 對耐克持樂觀態度,將其目標價從 70.00 美元上調至 80.00 美元,並維持 「增持」 評級。該機構敏銳捕捉到,耐克 2026 財年第一季度銷售指引預計中單位數下降,遠優於華爾街此前預期的高單位數下降,這一積極偏差無疑增強了市場信心。同時,耐克假日批發訂單趨勢向上,是需求觸底反彈的強烈信號。在產品端,耐克積極推出創新產品,優化經典產品組合,成效顯著,2025 財年第四季度跑步類別銷售增長高單位數,Air Force 1 系列也逐步企穩,這些都成為 Piper Sandler 看好耐克的有力支撐。

花旗將耐克的目標價從 57.00 美元上調至 68.00 美元,維持 「中性」 評級。花旗參考了耐克第四季度銷售業績超預期的表現,儘管毛利率略低於預期,但整體表現仍可圈可點。管理層預計第一季度報告銷售額將下降中個位數,考慮到 100 點子的外匯順風因素,花旗認為這一表現優於市場擔憂。耐克假日訂單量增加,批發客戶對新產品和創新努力的積極反饋,都被花旗視為正面因素。不過,花旗也冷靜指出,耐克直接面向消費者的銷售預計在假日季節和整個 2026 財年將持續疲軟,只是經典系列產品帶來的最嚴重阻力已有所緩解。

摩根大通指出,管理層指引 2026 財年首季度報告收入將下降中個位數,毛利率收縮 350 至 425 個點子,銷售及管理費用將小幅增長。經該行精密計算,首季每股收益約為 0.25 美元,低於市場共識 0.31 美元約 19%。這一預測反映出摩根大通對耐克在成本控制、收入增長等方面面臨挑戰的深刻洞察,也暗示了市場對耐克首季度業績預期存在一定程度的高估風險。

Needham 在耐克公布每股收益 0.14 美元(略高於預期),儘管收入下降 11% 的情況下,將其目標價從 66.00 美元上調至 78.00 美元,維持 「買入」 評級。這表明 Needham 更看重耐克在盈利方面的超預期表現,認為公司在複雜市場環境下展現出了一定的成本控制與盈利能力韌性,未來有望憑藉產品創新與市場策略調整實現業績反轉。

UBS 基於耐克庫存水平改善的事實,將目標價從 56.00 美元上調至 63.00 美元,但鑑於對潛在關稅影響的持續擔憂,仍保持 「中性」 評級。這體現出 UBS 在評估耐克業績時,對庫存與關稅兩大關鍵因素的平衡考量,認為庫存改善雖為利好,但關稅不確定性猶如高懸之劍,限制了對耐克評級的進一步提升。

摩根士丹利將目標價從 61.00 美元上調至 64.00 美元,暗示耐克基本面可能正在企穩。然而,由於長期增長面臨經典產品線清理和潛在關稅影響等諸多不確定性,維持 「等權重」 評級。摩根士丹利認為,耐克在短期內雖有向好跡象,但要實現可持續的長期增長,仍需突破重重障礙,化解經典產品線庫存積壓與關稅成本衝擊等難題。

綜上所述,華爾街投行對耐克 2026 財年第一季度業績表現及未來發展觀點各異。耐克在部分地區市場和產品類別上展現出的積極跡象,如假日訂單增長、部分產品類別銷售回暖等,為市場帶來了一定信心。但大中華區市場的持續低迷以及關稅成本的沉重壓力,依然是高懸在耐克頭頂的 「陰霾」。展望未來,隨着耐克堅定不移地推進庫存清理、產品創新和供應鏈優化等核心策略,其在 2026 財年的業績表現充滿變數,也必將成為市場持續關注的焦點。

此內容基於tiger AI及彭博數據生成,內容僅供參考。