來源:Motley Fool

AI領域的發展一日千里,很難對未來幾年的趨勢做出準確預測。目前,英偉達的主導地位使其能夠獲得高溢價,一些客戶對此感到不滿。

如今,一家新興的公司正在嶄露頭角,有望在未來五年內成為AI領域的強勁黑馬,它就是博通。我相信,如果博通管理團隊實現既定目標,它可能會成為最佳的AI投資標的。

博通的XPU可能會挑戰英偉達的主導地位

博通是一家龐大的多元化科技公司,擁有各種軟件程序和大型計算機。讓我最感興趣的是其專門為AI加速而設計的芯片,即所謂的"XPU"。GPU憑藉其靈活性可以廣泛應用於訓練AI模型、挖掘加密貨幣或新藥研發等多種工作負載。但是,如果一款芯片只專注於運行特定的AI模型呢?

這就是XPU的設計理念。這些定製的AI加速器針對客戶的具體需求進行優化,因此性能優於通用GPU。更重要的是,由於XPU是由客戶和博通共同設計的,具有較低的利潤空間,因此成本優勢更加突出。

當前,具體的成本節約幅度還不太清楚,因為這些XPU尚未對公衆開放銷售。不過,英偉達在上一季度的利潤率高達56%,這足以說明其GPU業務利潤豐厚。

XPU廣受關注,前景光明

目前,博通已經有三家客戶採用其XPU。該公司預計,到2027財年,這些客戶羣的潛在市場規模將達到600億美元至900億美元。此外,還有兩家客戶計劃在今年年底之前完成XPU設計,另外還有兩家AI超級計算公司選擇了博通作為合作伙伴來開發自己的XPU。也就是說,未來不久將有七家客戶採用博通設計的XPU。

可見,這項技術廣受關注,將為博通帶來可觀的收入增長。在2023財年,博通的AI收入為38億美元,預計在2024財年將達到122億美元。就過去12個月的總收入545億美元而言,如果保持增長勢頭,其AI業務收入在未來幾年有望大幅增長。

這就是為什麼我將博通視為未來五年內最具潛力的AI股票黑馬。不過,也可能存在一些因素限制其上升空間。

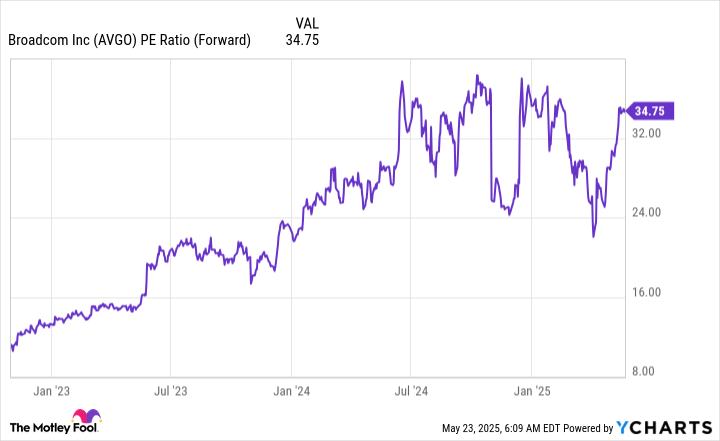

博通的估值溢價於英偉達

即使是最優秀的投資機會,如果定價過高也可能成為失誤。市場已經充分了解上述情況,並給予博通較高的溢價估值。

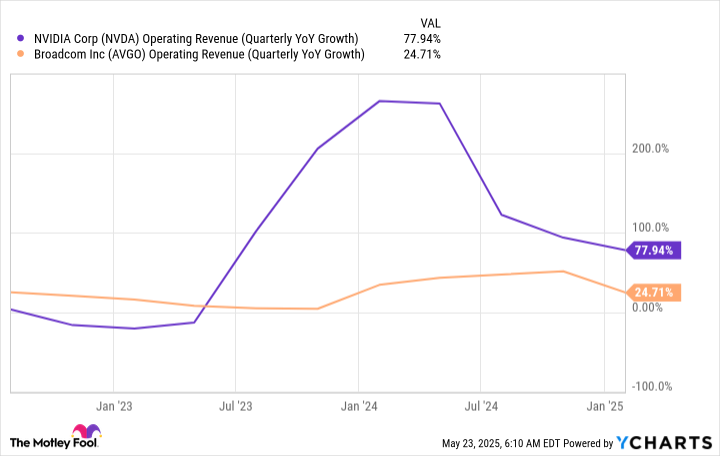

博通的市盈率為35倍,高於英偉達的32倍,這表明市場認為博通的前景略優於英偉達,儘管博通還未完全證明這一點。不過,博通的整體收入增長速度遠遠低於英偉達。

鑑於博通的估值較高,市場預期它最終的增長速度將更快,但具體時間尚不太清楚。如果這種情況不會實現,而博通的增長率維持在25%左右,它可能就無法成為未來五年內最佳的AI投資。但如果其XPU業務開始起飛,我認為博通有望成為未來五年內表現最佳的AI股票。