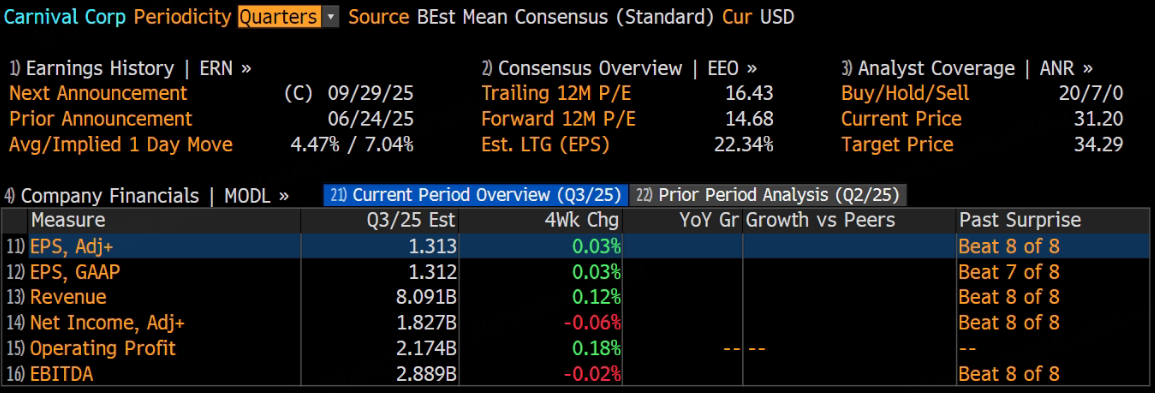

豪華遊輪公司嘉年華郵輪將於9月29日美股盤前發布2025財年第三季度財報。根據彭博分析師預期,嘉年華郵輪第三季度營收為80.91億美元,調整後淨利潤為18.27億美元,調整後EPS為1.31美元。

上季度業績回顧

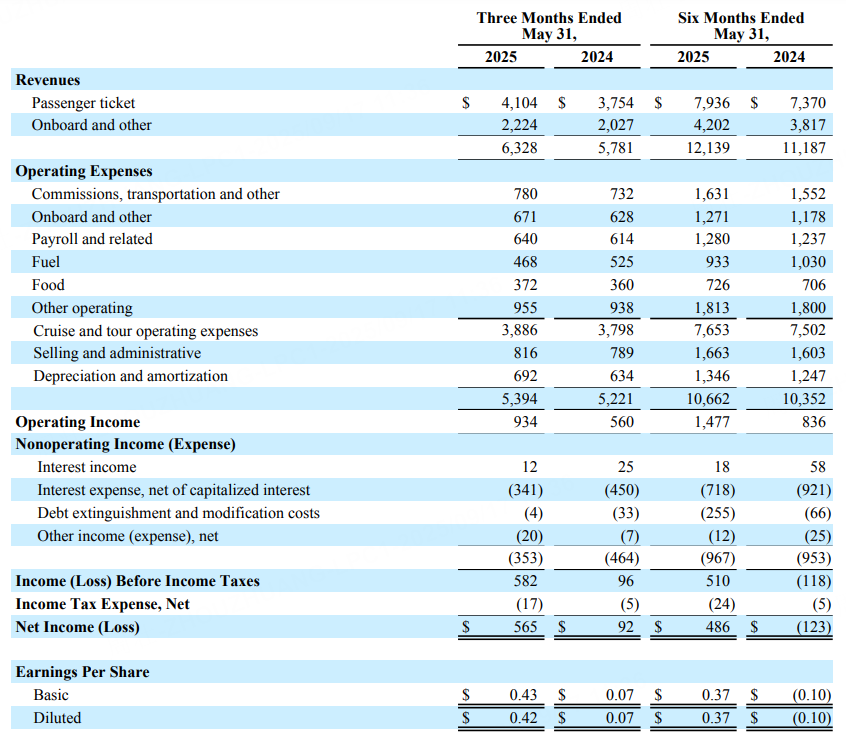

該公司財報顯示,第二季度經調整後每股收益達0.35美元,大幅超越分析師預期的0.24美元。調整後營收更是創下63億美元的歷史新高,高於市場預期的62億美元。

客戶預付款規模創85億美元歷史新高。該公司透露,以固定匯率計算,2026年累計預售量已與創紀錄的2025年水平持平,且定價維持歷史高位。淨利潤飆升至5.65億美元,較上年同期的9200萬美元實現跨越式增長。

本季度業績預測

營收預期

(一)乘客票務收入

根據 17 位分析師基於標普數據的預測,嘉年華郵輪 2025 年第三季度營收預計達 80.92 億美元 。其中,乘客票務收入作為核心營收板塊,預計將顯著增長。從公司預訂情況來看,2025 年預訂率高達 93%,顯示出市場對其郵輪產品的強勁需求。尤其在暑期旅遊旺季,家庭出行、度假旅遊需求集中釋放,推動郵輪客票銷量提升。此外,嘉年華郵輪不斷優化航線佈局,新推出如加勒比海地區 「慶典島(Celebration Key)」 等獨家目的地,為乘客提供差異化旅遊體驗,吸引更多客源,進而帶動票務收入增長。預計本季度乘客票務收入有望達到 52.3 億美元左右,按年增長約 15.1% 。

(二)船上及其他收入

船上消費是嘉年華郵輪重要增收點。隨着郵輪設施不斷升級,船上娛樂項目、餐飲服務、購物體驗日益豐富多樣,刺激乘客在船上的消費意願。如增設高端 SPA 服務、特色主題餐廳、限量版紀念品商店等,滿足不同乘客消費需求。從過往季度數據看,船上及其他收入呈穩步增長態勢。預計 2025 年第三季度,這部分收入將達到 25.3 億美元左右,按年增長約 9.8% 。

(三)旅遊及其他相關收入

嘉年華郵輪還通過與旅遊供應商合作,提供岸上觀光、酒店預訂等增值服務獲取收入。公司利用龐大客戶資源和品牌影響力,整合旅遊產業鏈,拓寬收入渠道。預計本季度旅遊及其他相關收入約為 1.8435 億美元,按年增長 7.2% 。

成本分析

(一)運營成本

展望 2025 年第三季度,嘉年華郵輪預計固定匯率淨收益率將按年增長約 3.5%,在 2024 年同期近 9% 增長基礎上繼續提升 。但運營成本方面面臨一定壓力。調整後不包括燃料的每可用下鋪位日(ALBD)郵輪成本預計將增加約 7% 。主要原因包括:「Celebration Key 開業帶來新運營支出,如場地維護、人員配備等費用;廣告宣傳投入增加,以推廣新航線、新目的地及郵輪產品;2025 年運力下降,使得固定成本分攤到更少的可用下鋪位日,單位成本上升;與 2024 年相比,部分一次性項目優惠不再,導致成本增加。

(二)燃料成本

燃料成本受國際油價波動影響較大。儘管當前全球原油市場相對穩定,但仍存在地緣政治等不確定因素。若油價維持當前水平,預計本季度燃料成本將保持相對平穩。不過,若國際油價出現大幅波動,將直接影響嘉年華郵輪燃料採購成本,進而對利潤空間造成衝擊。

利潤預測

綜合營收與成本預期,嘉年華郵輪 2025 年第三季度利潤有望實現增長。分析師一致預測本季度每股收益為 1.304 。隨着營收增長,特別是乘客票務和船上消費收入提升,在一定程度上可覆蓋成本增加帶來的壓力。且公司持續推進成本優化措施,如提高運營效率、合理規劃船隊運營等,有助於提升利潤水平。預計本季度調整後 EBITDA 將達到約 26.6 億美元,按年增長 20% 左右 ,反映出公司盈利能力進一步增強。

其他關鍵指標

(一)載客率

載客率是衡量郵輪運營效率的重要指標。預計 2025 年第三季度嘉年華郵輪載客率將保持高位,有望達到 111.2% 左右,高於去年同期 109% 的水平 。高載客率得益於強勁預訂需求、有效的市場推廣以及優質產品服務吸引回頭客。

(二)流動性與債務水平

在流動性方面,嘉年華郵輪截至第二季度末擁有 46 億美元資金儲備,且在 6 月將循環信貸額度擴大 50% 至 45 億美元,極大增強了公司財務靈活性 。在債務管理上,公司計劃在 2025 年下半年繼續償還債務。儘管因 「星公主號」 交付及相關出口信貸,預計淨債務與 EBITDA 比率在年底與第二季度持平,但隨着 EBITDA 持續增長,長期來看槓桿率指標將逐步改善,增強公司財務健康狀況。

結論

總體而言,嘉年華郵輪 2025 財年第三季度有望延續良好發展態勢,在營收、利潤等關鍵指標上取得增長。公司憑藉強勁預訂需求、新目的地推出以及成本控制措施,具備提升業績的堅實基礎。

此內容基於tiger AI及彭博數據生成,內容僅供參考。