摘要

通用磨坊將於6月25日盤前公布25財年第四財季業績。市場格外關注公司能否在消費環境偏弱的背景下改善營收及盈利情況。

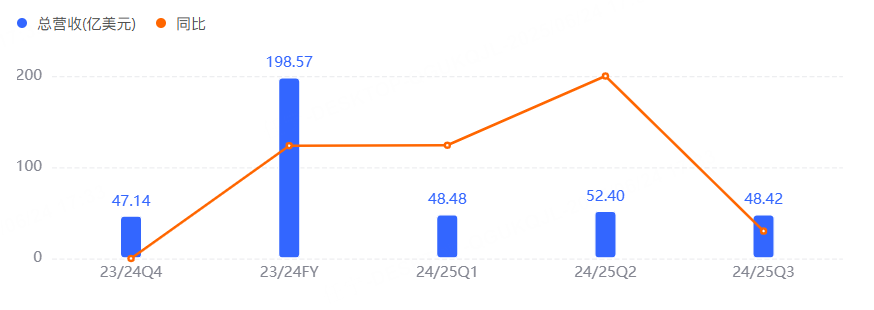

上季度回顧

25財年第三季度,通用磨坊實現營收48.42億美元,按年下降5%;營業利潤8.91億美元,按年下降2%;淨利潤為6.26億美元,按年下降近7%;基本每股收益1.15美元,按年增長1.38%。該季度在美洲市場出現更顯著的去庫存現象,加之產品端投入增多,整體增長動能相對減弱。該季度北美零售板塊營收按年下滑約7%,但寵物食品仍維持了相對穩定的增速,成為內部業務佈局的重要支點。

本季度預測:整體增速放緩,寵物食品業務有望增長

據彭博數據,市場目前對通用磨坊25財年第四季度營收的平均預期為45.93億美元,去年同期為47.14億美元;調整後可比每股收益0.71美元;內生增長率-2.45%。

核心食品板塊雖在收入中佔比較高,但在定價和需求匹配上存在一定壓力,整體增速放緩難以避免。寵物食品業務在併購與多品牌協同下保持了穩定增長態勢,在上一季度獲得較明顯的擴張,營收仍有一定的按年增幅。

關注重點

新財季定價與需求策略

公司預計將對產品定價進行更審慎的微調,以應對成本端和需求端的變化。管理團隊在此前交流中明確提到,核心消費市場尚未迴歸旺盛區間,若持續提升終端價格,銷量端或將面臨較大流失風險。與此同時,公司似乎傾向通過更多市場促銷與渠道活動來維持產品曝光度,尤其是在日常快消品和烘焙零售領域,利用相對靈活的定價折扣吸引保持觀望的消費者。

多板塊協同與成本優化

在多條產品線同期運營的背景下,通用磨坊將延續整合性供應鏈的計劃,力求在覈心食品板塊與其他區域或品類的銜接中挖掘協同效益。公司在過去幾個季度不斷強調「冗餘部門精簡」與「全球轉型方案」的實施,以期從人力資源配置到物流網絡管理都實現更高效的統一調度。管理層希望這一層面的系統性改進可以在後續逐步顯現,從而在較長時間段內穩定或提升利潤率,減輕原材料價格波動帶來的成本壓力。

寵物食品業務發展動能

寵物食品被視為公司發力增長的關鍵着力點,過去一段時間內的大手筆併購投入初步形成品牌矩陣。外部機構數據顯示,寵物食品在多渠道零售端的客羣黏性相對較高,與日用消費品不同,養寵需求的剛性特徵可為公司帶來更穩定的復購率。公司若想在新季度繼續保持這一板塊的向上勢頭,需要加大產品組合的差異化推廣及主打核心品牌知名度,讓更廣泛的零售鏈路都能及時進行補貨和促銷宣傳。

分析師觀點

多家機構對通用磨坊最新季度普遍持偏謹慎態度,認為公司除寵物食品具備一定增長潛力外,大部分核心業務仍面臨市場需求回暖不足的現實。也有分析師提出,雖然公司在食品零售端的去庫存壓力有所顯現,但若後續定價策略得當,疊加內部管理優化逐步落地,營收表現或存在相對靈活性。

部分投行在研報中強調,公司若無法儘快穩住北美零售食品板塊的銷量基礎,就必須依賴更具靈活度的折扣和營銷活動,而短期拉高市場費用可能會對利潤率帶來新一輪挑戰。

整體來看,公司主營業務正處在休整階段,能否抓住寵物食品的增長機遇並對傳統食品業務進行靈活管理,將在一定程度上影響未來業績走向。