摘要

美國最大的零售連鎖藥店之一沃爾格林聯合博姿公司計劃在2025年6月26日盤前公布25財年第三季度財報。在25財年第二季度(截至2025年2月28日),公司營收按年依然保持增長趨勢,但調整後每股收益出現明顯下滑,市場對25財年第三季度的整體表現大多持謹慎樂觀態度。

上季度回顧

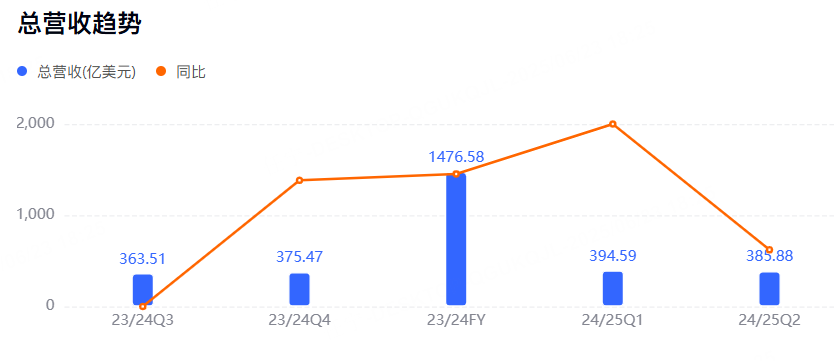

2025財年第二財季,公司營收約386億美元,按年增長4.1%,毛利率在多項成本驟增與運營支出的共同影響下受到衝擊,淨利率因商譽及投資減值出現負值,調整後每股收益落在0.63美元,按年下降47.5%。

在這一季度中,公司面對部分子業務品牌的商譽重估與投資減值引發的重大運營虧損壓力,美國零售藥房業務依舊保持在收入構成中佔比最高,且其正向增速對當季整體營收增幅具有重要拉動作用。

美國零售藥房收入在該季度約佔公司總營收的主體份額,按年增速為公司提供了進一步維繫經營動能的基礎,也體現了該業務在消費場景與供應鏈端的相對抗風險能力。

本季度展望

零售藥房部門仍是公司最主要的收入支撐

聚焦處方藥量和門店客流有助於保持穩定的營業流水。團隊將進一步強化專業服務水平,試圖在藥劑師諮詢與健康管理環節形成差異化,增強顧客粘性。處方端專業度的持續鞏固,不僅能帶來客流規模的穩定,也能增進客單價,削弱消費者對價格的敏感度,從而提升收入趨穩的幾率。藥房端還在拓展數字化與外部合作機制,通過線上線下的雙重佈局,積極加固藥房業務的客戶觸達深度,若能在該領域保持適度的成本管控,利潤空間有望獲得有效修復。

國際服務與門店升級的潛在回報

公司在海外市場的投入步伐持續推進,傾向於在重點區域打造符合當地需求的門店形態,並融合在線訂單和到店自提等數字工具,旨在提升購物便捷度。部分海外門店正被改造為多功能健康服務中心,消費者在此可進行簡單體檢、諮詢、配藥等一體化體驗。此類門店升級通常伴隨較高的一次性投入,如果門店能在較短時間內發揮量能並吸引穩定客源,就能夠分攤前期成本,從而在未來幾個月對營業收入產生有益的正向貢獻。不同區域的消費習慣和法規也各不相同,公司在這方面的運營仍需加大本土化管理,以防止前期快速擴張帶來費用過度增加,只有在營收提升可見度充分時,毛利率才能逐步回升。

成本結構與經營策略的演進

經歷了上季度較大額的商譽和投資減值後,公司會加速盤點運營效率,優化投入結構,降低對單一業務過度投入的風險。管理層已經在零售藥房與醫療相關服務上加強供應鏈談判,計劃進一步鞏固規模採購能力,爭取讓成本端在第三季度呈現更優的受控態勢。部分輔助業務領域可能面臨強化審計,以確保不會再次引發大規模減值或現金流突發緊張,這跟當前消費者購藥習慣出現的波動息息相關。若此次策略調整奏效,公司可在相對穩定的收入基盤上修復盈利能力,並為後續有潛力的健康管理、遠程醫療板塊打下基礎,通過發揮協同效應來增強整體經營抗風險能力。

遠程醫療的協同增值機會

公司近幾個季度在探索將線上醫療服務與零售藥房業務打通,通過遠程問診、在線開方等創新方式提升用戶黏性。此舉有助於為廣大消費者提供一站式醫療與藥房聯動服務,更及時地掌握患者處方用量和復購需求,從而給線上藥品配送或到店取藥帶來附加增長。管理層正研究引入更多健康保險合作伙伴,以期在成本承擔、掛號諮詢等環節得到更多外部資源助力,這些組合方式若能逐步落地將鞏固公司的核心競爭力。遠程醫療業務的一次性投入仍需謹慎佈局,若門店端與在線平台有效聯動,或能為公司在短期經營波動下開啓新的創收路徑,反之則面臨投入難以迅速收回的風險。

市場預測

根據彭博社數據,分析師目前預期沃爾格林聯合博姿第三財季總營收367.73億美元,調整後每股收益0.31美元,調整後淨利潤2.35億美元。

美國零售藥房業務佔據公司大部分收入來源,這一部分由於處方剛需與消費復購,維持了相對穩定的基礎盤,而且在供應鏈與服務體系的持續投入下,零售端整體規模仍有堅實支撐。具有潛力的國際化業務線逐步推進海外門店與線上業務協同,部分地區的可比口徑訂單量有一定按年上升,對公司儲備增長動力給予支撐。

分析師觀點

部分賣方機構就25財年第三季度前瞻仍相對保守,核心觀點集中於減值及運營成本是否還會出現不確定因素。對於零售藥房,分析師普遍認為在疫情後需求尚未完全回落,但藥品銷售利潤率提升難度高,需要完善物流與渠道管理才能繼續看漲。也有觀點稱:「倘若公司能在提升門店效率、整合國際業務資源方面持續發力,那麼未來數個季度收益有機會迎來修復,但本季度是否能達成全面反彈仍需觀察。」一些機構特別提及公司在健康管理生態領域的進軍速度,如若加快兼併或深度戰略合作,或許能為後續兩個季度貢獻營業現金流,但這類探索同樣會帶來額外運營支出,應平衡可能的投資風險。

總結

基於上季度財務顯示的多重壓力,沃爾格林聯合博姿公司正嘗試通過整合零售藥房核心資源和國際化增量業務,努力扭轉利潤端的頹勢。若第三季度的數字化與門店升級能較快落地,並配合遠程醫療等高附加值業務加強與主業協同,成本因素或可得到一定程度的緩解,營收結構有望穩中向好。