紐約聯邦儲備銀行計劃將一項關鍵流動性支持工具的早期結算操作納入常規日程安排,以提升與強化該流動性工具並支持金融市場平穩運行。

此前聯儲局FOMC於3月份正式同意「顯著放慢」資產負債表縮減步伐,以防抽走市場中過多的流動性,紐約聯儲最新的常態化「早期回購」這一操作,可謂聯儲局護航市場平穩與流動性充裕的最新舉措,力爭在特朗普主導的關稅政策導致美債市場與利率交易市場波動性持續劇烈之際,穩定市場流動性尤其是回購市場的流動性韌性。

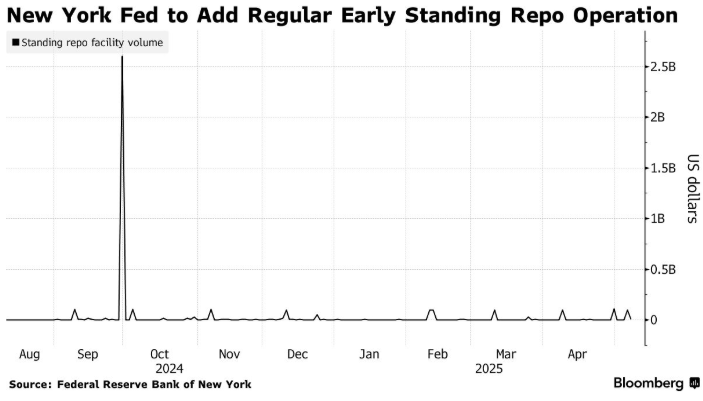

紐約聯儲前不久也短暫提供了額外的每日回購操作,包括在12月底和3月底,以提高SRF的有效性,聯儲局官員們認為仍有改進空間以確保資金流動性仍然充足。

當前,聯儲局通過減速縮表+擴容 SRF 時段來擴充金融市場的流動性「保險層」,可能旨在預防長端美債收益率高位震盪或者美國財政孖展高峯時出現的短暫資金錯配與資金荒,以及保持利率緊縮立場的同時,不讓回購市場成為貨幣政策傳導的薄弱環節,堅決避免2019 年那種因操作慣性和信息滯後而觸發的流動性危機事件。

負責管理紐約聯儲證券投資組合的羅伯託·佩利(Roberto Perli)表示,對常設回購便利機制——即SRF的相對應日程安排調整將在「不久的將來」的某個時間點進行,該工具允許符合資格的銀行和一級交易商們以聯儲局設定的利率,用美國國債和政府機構債券換取隔夜資金的這一排程調整,將於「不久的將來」的某個時點實施。

他周五在華盛頓舉行的第八屆短期孖展市場會議上表示:「在可能的潛在情況下,聯儲局工作人員將繼續尋找方法來大幅提高SRF的有效性。」

全球金融市場對於SRF的重新關注,集中於4月初美國總統特朗普掀起的新一輪面向全球貿易戰役引發美國國債市場劇烈波動之後不久,也被一些投資者視為美債市場纔是特朗普的「軟肋」以及特朗普所領導的美國政府的核心關注點。

佩利在採訪中表示,圍繞4月初貿易政策不確定性的市場動向令人「非常不安」,並造成金融市場流動性「真實且顯著」的惡化,但是以流動性現金為首的金融市場仍保持常態運作——部分得益於回購市場的韌性。

他表示:「這種韌性,即便在美債收益率波動加劇的情況下,也可能阻止了某些較短期相對價值交易的平倉,否則將加劇市場扭曲。」

不過,紐約聯儲在上個月債市劇烈波動之前就已開始提供額外的每日回購操作。這些額外的回購操作安排在12月底和3月底,當時回購協議利率往往因銀行削減市場購買活動以滿足監管要求而飆升。

由聯儲局設定利率的目標是防止整個回購市場利率突破聯儲局目標區間。根據1月份聯儲局會議紀要,多位聯儲局官員支持尋找方法提高 SRF的有效性。

即便每日兩次進行相對應的操作,佩利表示仍有相當大規模的改進空間。他指出,SRF 運作的三方回購環節利率「明顯高於」該便利工具的報價水平,目前為4.5%。

佩利表示,交易對手們告訴政策制定者,他們需要看到市場交易利率略高於SRF利率才願意使用該工具。

他在採訪中表示:「如果貨幣市場利率不過於波動,孖展資金的流動性更有可能保持充裕;而這反過來取決於在聯儲局充裕的準備金框架內,貨幣政策執行工具在確保利率控制方面的可獲得性和有效性。」

紐約聯儲此舉為了防止2019年「錢荒」事件重演?

在最新一輪貨幣政策微調中,聯儲局一方面把月度「縮表」上限從 250 億美元驟降至 50 億,並在聲明中暗示將持續「放慢步伐」 ;另一方面,紐約聯儲最新宣佈把常設回購便利(SRF)的「早期提前結算」操作固定進日程,以應對4 月初關稅衝擊下美國國債流動性明顯惡化的教訓 。

以上貨幣政策微調,集中反映聯儲局決策層在「高利率+長端收益率高位」金融市場環境裏,提前為潛在的資金錯配加裝安全閥,以免重演 2019 年美國回購市場的流動性枯竭與恐慌拋售事件,也被稱作「錢荒」事件。

FOMC 3 月會議強調,政府債務上限僵局與稅期波動使準備金充裕度判斷更具不確定性,因此同意「顯著放慢」資產負債表收縮,以防抽走過多流動性。會議紀要顯示,多位聯儲局FOMC與會者指出,準備金雖仍高達約 3 萬億美元,但部分指標已觸及緩衝帶下緣,需避免逼近 2019 年的「臨界點」 。

2023 年秋,10 年期美債多次觸及或逼近 5% 的 16 年新高 ,此後2024‑25 年在通脹與關稅雙重壓力下,策略師們仍警告收益率可能重返該水平。較高的長端利率抬升回購孖展成本、壓縮套息交易利潤,並推高保證金需求,放大「資金喫緊→被動去槓桿→瘋狂拋美債」的鏈式風險。聯儲局將 SRF 窗口前移,可在利差迅速放大前注入隔夜資金,避免整個金融市場脫錨出目標區間。

從最悲觀角度來看,若未來 10 年期收益率再度突破 5% 且與回購利差同步拉大,或 SRF 中標量顯著攀升,聯儲局有可能進一步暫停縮表,甚至考慮定向擴表來穩定金融市場的基準利率走廊。