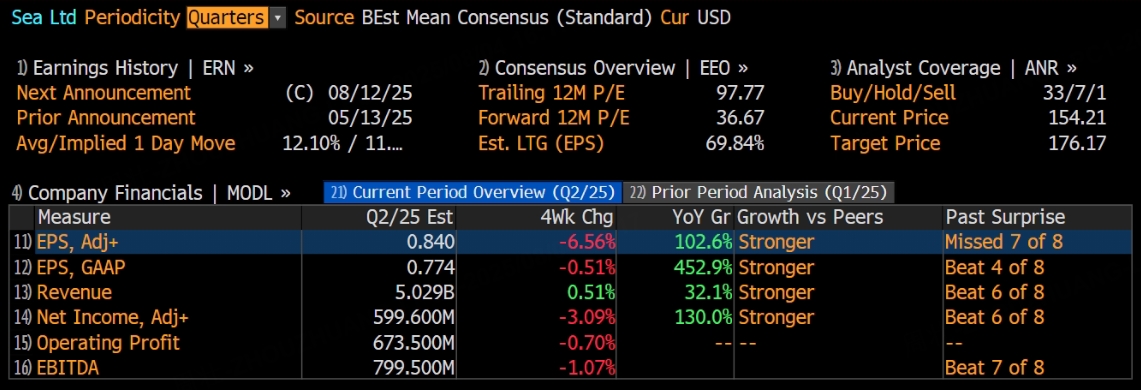

「東南亞小騰訊」Sea將於美東時間8月12日美股盤前公布2025財年第二季度財報。根據彭博分析師預期,Sea 2025年第二季度營收為50.29億美元,調整後EPS為0.84美元。

上季度回顧

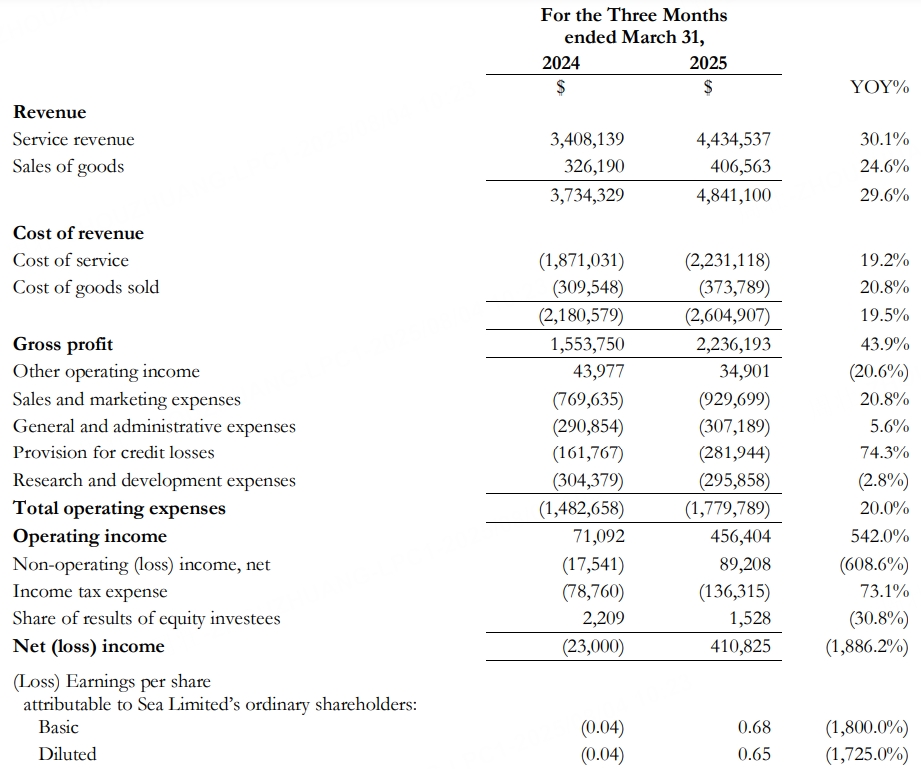

財報顯示,第一季度營收按年增長29.6%至48.4億美元,分析師平均預期48.9億美元;淨利潤為4.11億美元,上年同期淨虧損2300萬美元;攤薄後的每股收益為0.65美元,好於分析師平均預期的0.63美元。調整後EBITDA(非公認會計准則)達9.465億美元,按年增幅136%,盈利能力顯著改善。

按業務劃分,電子商務業務營收為35.24億美元,按年增長28.3%;商品交易總額(GMV)為286億美元,按年增長21.5%。數字金融服務業務營收為7.87億美元,按年增長57.6%,創兩年來的最大增幅。數字娛樂業務營收為4.96億美元,按年增長8.2%;預訂量為7.75億美元,按年增長51.4%。

本季度看點

作為東南亞互聯網巨頭,Sea 2025年第二季度業績備受關注。其電商、數字金融服務和數字娛樂三大核心板塊的表現,將直接影響公司短期業績與長期戰略佈局。

電商業務:競爭緩和下的增長與盈利平衡

Shopee作為核心電商平台,受益於市場競爭環境改善。瑞銀數據顯示,東南亞電商平台競爭更趨理性,TikTok Shop縮減新用戶大額折扣,補貼大戰降溫。第一季度Shopee創紀錄實現GMV 286億美元,按年增長22%,訂單量增長20%。依託東南亞互聯網用戶增長與移動購物習慣普及,第二季度有望延續增長態勢。

盈利層面,第一季度Shopee亞洲物流成本下降6%,巴西下降21%,成本控制成效顯著。隨着規模效應釋放與運營優化,第二季度將通過精細化運營合理控制營銷費用,在保持增長的同時改善利潤,成為業績核心驅動力。

數字金融服務:快速擴張與盈利拐點臨近

Sea旗下數字金融品牌Monee增長迅猛,第一季度貸款規模達58億美元,按年增長超75%,營收和調整後EBITDA 增速均超50%。依託與Shopee電商生態的協同效應,藉助支付、分期等服務持續吸引用戶,第二季度將繼續拓展消費信貸與中小企業貸款市場。

隨着獲客補貼下降與用戶成本優化,Monee有望於2025年前後實現盈虧平衡。第二季度利潤率將持續提升,逐步接近盈利拐點,成為新的盈利增長點。

數字娛樂業務:維持穩定與探索新增長

Garena通過精細化運營扭轉增長頹勢,2024年營收回升至21.49億美元,2025年第一季度預訂收入按年增長51%,調整後EBITDA增長 57%,核心得益於《火影忍者》等IP合作營銷。第二季度將通過內容更新、電競賽事運營維持現有玩家活躍度。

同時Garena積極佈局拉美、中東等新興市場,並加大新遊戲研發投入,雖短期難現現象級產品,但第二季度在市場拓展與研發上的進展將為長期增長奠定基礎。

其他看點與風險

技術研發上,Sea 持續投入 AI 優化電商推薦、區塊鏈提升支付效率,長期增強競爭力但短期或影響利潤。市場拓展方面,將加大巴西等海外市場投入,依託當地人口與互聯網紅利擴大份額。

風險層面,全球經濟波動可能抑制消費需求,電商與金融監管政策變化也可能影響業務運營,需重點關注。

分析師觀點

華爾街分析師普遍對Sea持樂觀態度,多數給出了 「買入」 評級。

瑞銀在2025年第二季度財報發布前夕維持對Sea的「買入」評級,目標股價200美元,認為未來12個月有24% 潛在上漲空間。其看好理由為,區域電商競爭環境改善,Shopee所在的東南亞電商市場價格戰趨緩,使Sea能兼顧增長與利潤率;旗下電商、數字金融、遊戲三大板塊協同效應顯著,配合管理層成本控制,預計未來幾年盈利將實現跨越式增長。

高盛重申Sea「買入」評級,目標價186美元。高盛關注到Shopee在促銷活動中,產品折扣與補貼水平穩定,保持了對TikTok的價格競爭力,消費者最終成本平均低約6%,這支撐了其韌性論點 。

Loop Capital重申「買入」評級,並將目標價從165美元上調至190美元 。Arete Research將Sea評級提升至「強力買入」。

此內容基於tiger AI及彭博數據生成,內容僅供參考。