摘要:摩根士丹利最新研報維持阿里巴巴「增持」評級,但將目標價從180美元下調至150美元。下調主因短期盈利承壓:公司正大幅增加即時零售(含外賣與快消品配送)投入,預計1QFY26(2025年6月季度)相關投資達100億人民幣,導致核心電商與本地服務合併EBITA按年下滑20%。儘管短期陣痛明顯,阿里仍被視作「中國最佳AI基礎設施提供者」,雲業務增速回升至22%成為關鍵亮點。

一、盈利壓力:即時零售投入拖累短期表現

1. 投資規模超預期

即時零售成戰略焦點:阿里4月底宣佈加大外賣與快商業務投入,摩根士丹利測算其1QFY26投資約100億人民幣,推動日訂單量突破8000萬單(非餐品類1300萬+),日活用戶超2億。

投資峯值將至:預計2QFY26(9月季度)投資額翻倍至200億人民幣,核心電商+本地服務合併EBITA按年跌幅或超40%,但可能標誌投入高峯。

2. 板塊業績分化顯著

核心電商韌性猶存:淘寶天貓集團(TTG)預計收入按年增8.9%,客戶管理收入(CMR)受益貨幣化率提升增長11%。

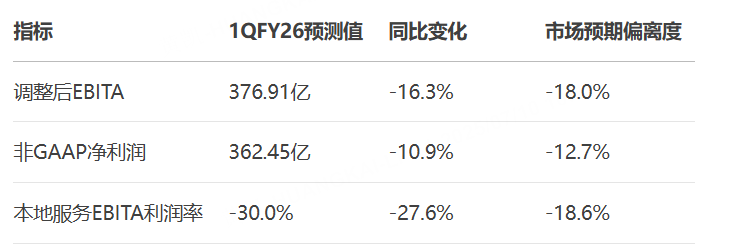

本地服務虧損擴大:受激進投資影響,本地服務集團EBITA虧損率從-14.4%惡化至-30%,EBITA按年暴跌1350%。

國際業務改善:阿里國際數字商業集團(AIDC)EBITA虧損收窄53.5%,減虧成效部分抵消本土投入壓力。

二、核心業務亮點:電商穩健,雲加速

電商基本盤

客戶管理收入(CMR)按年+11%,受益於貨幣化率持續提升。

淘天集團收入按年+8.9%,超共識預期1%。

雲計算高增長

雲收入按年+22%(4Q25:+18%),增速加速且超共識1.6%。

利潤率穩定在8%,印證「最佳AI賦能者」邏輯(多供應商策略緩解美國GPU出口限制影響)。

用戶生態活躍

日均訂單量突破8000萬單(非食品類1300萬+),日活躍用戶(DAU)超2億。

三、估值調整邏輯與投資建議

1. 目標價下調核心因素

DCF模型調整

資本成本(WACC):從10% → 11%(行業競爭不確定性上升)

永續增長率:維持3%(與行業基準一致)

影響:更高的折現率直接壓低未來現金流現值。

盈利預測下調

【下調原因分析】

即時零售業務投資增加:

預計6月季度投資約100億人民幣,9月季度或達200億峯值,拖累本地生活業務EBITA(預計F1Q下降20%,F2Q下降超40%)。

業務數據:日均訂單量超8000萬(非食品類1300萬+),DAU突破2億。

盈利短期承壓:

預計F1Q(2026財年第一季度)整體調整後EBITA按年下降16%,收入僅微增2%(剔除資產分拆影響後為雙位數增長)。

雲業務增長亮眼但未抵消壓力:

雲收入預計增長22%(上季度為18%),利潤率穩定在8%,但資本支出因多供應商策略增加。

2. 板塊配置優先級:阿里 > 美團 > 京東

3. 風險回報比測算

多情景目標價:

結語:短期承壓不改長期邏輯

阿里正在以短期利潤換取兩大長期護城河:

市場份額拓展:即時零售日訂單量突破8000萬單,非食品類佔比達16%,用戶生態持續鞏固;

技術壁壘加固:雲業務實現逆勢加速(按年增長22%),多供應商策略有效突破GPU供應限制。

投資者關注重點

關鍵觀察期:預計2025年9月季度(2QFY26)即時零售投入將達高峯(約200億元),屆時EBITA壓力有望邊際緩解;

估值安全墊:當前股價對應2027財年預期非GAAP市盈率為12.4倍(處於歷史第5百分位),較過去五年平均水平折讓超過30%,而云與AI相關業務的估值溢價尚未被充分反映。

關鍵數據錨點

盈利觸底信號:2026財年調整後EBITA預期達1400億元;

驗證拐點指標:

雲業務收入增速維持在20%以上;

即時零售虧損持續收窄(詳見P3本地服務EBITA利潤率)。