不知不覺中,IREN已經從一家比特幣礦商轉型為高性能計算領域的領軍企業。股價隨之大漲。但從基本面來看,它的發展故事才啱啱開始。如今,IREN正處於該行業最引人關注的轉型進程之中——因為這家公司正在建設具備極高散熱效率的大型數據中心,以此作為解決方案,來滿足全球日益增長的人工智能算力需求。

與微軟達成的這份里程碑式合同,不僅印證了IREN在技術和運營方面的優勢,還將其投資屬性從一家周期性礦商,轉變為一家「有合同支撐的人工智能基礎設施平台」,既具備多年期的營收可預見性,還擁有機構級別的可信度。

微軟為IREN的人工智能轉型提供了背書

IREN從比特幣挖礦業務向人工智能硬件業務轉型的進程,已經開展了一年多時間,但自2025年年中以來,這一轉型進程明顯加快。IREN得以藉助自身的挖礦網絡、低成本電力獲取渠道、電網接入能力以及內部工程技術,開發出一個垂直整合的高密度數據中心。這種模式繞開了傳統託管公司賴以運營的中間服務商,讓IREN能夠對整個運營鏈條實現完全掌控——從電力傳輸到GPU安裝,每一個環節都在其掌控範圍內。

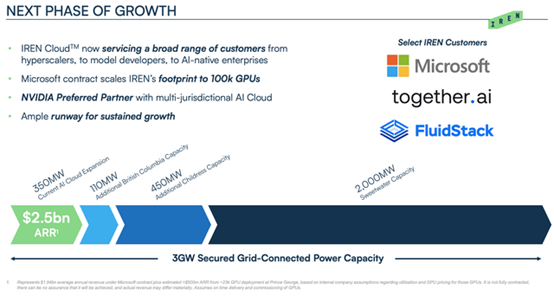

如今,該公司已擁有近3GW的併網合約電力,在所有公開已知的數據中心開發商中,這一電力持有規模堪稱最大之一。其中,約810MW的電力已在位於不列顛哥倫比亞省以及得克薩斯州的數據中心投入運營。這些數據中心每一個都計劃要麼開展比特幣挖礦業務,要麼開展人工智能應用業務。

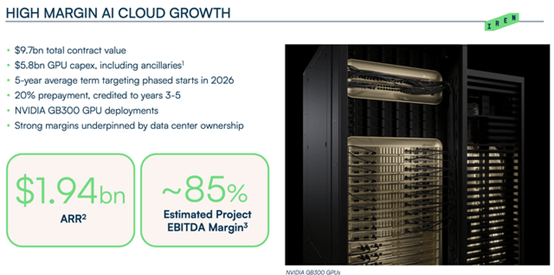

IREN 近期與微軟簽署了一份價值 97 億美元的長期 AI 雲協議, 這無疑是 IREN 發展歷程中的一個里程碑。這份為期五年、包含 20%預付款的協議,不僅鞏固了 IREN 作為一家大型 AI 雲解決方案提供商的地位,而且鑑於 IREN 計劃於 2026 年在德克薩斯州奇爾德里斯園區部署 GPU,總裝機容量達 750 兆瓦,該協議有望使 IREN 躋身 CoreWeave 等行業巨頭之列。這項協議不僅將顯著提升 IREN 的利潤率和整體財務狀況,還將降低這家高增長公司在 AI 領域的整體風險。

2026財年第一季度盈利預覽

IREN將以「少數幾家獲得與人工智能基礎設施相關新分類的礦商」之一的身份,開啓其2026財年第一季度。分析師普遍預期,該季度IREN的營收將達到2.311億美元,較上年同期實現驚人的325%按月增長;每股收益將達到0.13美元——這一業績的背景是,該公司正開始從其全新的人工智能雲服務業務中獲取收入。這份財報的核心問題將集中在兩點:一是人工智能業務收入的增長速度,二是Prince George/Childress園區對「全年數據中心收入2億至2.5億美元目標」的貢獻程度。

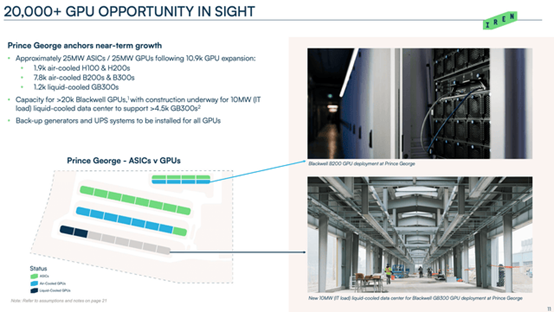

該公司2025財年的最新業績已展現出堅實基礎:已部署或通過孖展獲得的GPU數量超過1.09萬台,合約電力達3GW,且其50EH/s算力的挖礦設備實現了創紀錄的利潤率。穩定的挖礦現金流以及GPU的部署進展,有望為IREN帶來一個利潤率更高的新季度,同時提升其人工智能業務收入的可預見性。

投資者還將期待以下幾方面的最新動態:Sweetwater園區的建設進度、人工智能客戶的入駐情況,以及由英偉達支持的後續GPU批次交付情況。只要管理層持續推進這些項目的發展,下個季度將有助於確保IREN成為該行業的領軍者——成為首個連接數字資產與人工智能領域的橋樑。

分析師普遍預期顯示,IREN的營收將出現大幅增長:從2025年末的約2.31億美元,增長到2027年年中的逾4.35億美元,實現80%至90%的按年增幅。然而,比營收增長更重要的是,其營收基礎的演變方式。IREN基於比特幣業務的運營每年仍將貢獻超過10億美元的營收,但其中佔比將快速提升的部分,將來自一個穩定性高得多的來源——人工智能雲服務。

2025財年,IREN的人工智能雲服務收入約為1600萬美元,這已是一項相當可觀的成就。該公司的目標是,在2025年12月前,藉助1.09萬台GPU的部署或孖展支持,實現每年2億至2.5億美元的收入運行率。這是一筆劃算的交易:一方面,GPU的成本回收期約為兩年;另一方面,硬件與基礎設施的聯合投資回收期僅為三年。此外,由於該公司通過個位數利率、非稀釋性貸款全額支付GPU的採購成本,因此不存在資金短缺的問題。

長期來看,人工智能雲服務將取代比特幣挖礦,成為IREN的主要現金流來源。人工智能算力業務的大部分現金流與特定長期客戶掛鉤,而比特幣挖礦業務的大部分現金流則依賴於比特幣價格以及挖礦難度——兩者形成了鮮明對比。

人工智能基礎設施領域的格局變化

自2025年第四季度以來,整個人工智能數據中心行業已進入一個拐點。起初只是少數比特幣礦商嘗試的機會性業務,如今已發展成為全行業範圍內的現象。多家機構,如Bitfarms、Hive Digital、Core Scientific、TeraWulf以及其他同行,都已採取重組/再孖展貸款的方式,以涉足人工智能算力領域。

與此同時,超大規模科技公司的資本支出正以創紀錄的速度增長。Meta在近期的盈利電話會議中表示,為加速人工智能基礎設施和數據中心的擴張,其2026年的資本支出將「顯著高於」2025年。谷歌母公司Alphabet同樣計劃在2026年大幅增加資本支出——2025年該公司的資本支出已達910億至930億美元的紀錄水平,新的資本支出將用於為下一代人工智能數據中心和硬件產能提供資金支持。

當前行業的制約因素是電力,而非半導體。Deloitte的一項新分析表明,電網擁堵以及審批問題,已導致新設施的建設周期延長了一倍。在這一領域,真正的領軍者是那些「擁有已規劃土地且簽訂了電力合同」的企業。IREN正是這樣一家公司。

為何風險收益比仍偏向利好

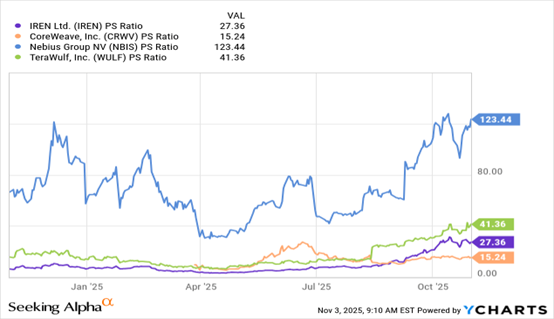

以當前約每股70美元的股價計算,IREN的市盈率看起來較高:2027年遠期市盈率約為105倍,明年市銷率約為7倍。但隨着人工智能算力業務收入的增長以及利潤率的提升,這一指標將只是暫時具有誤導性。

如果管理層能夠實現其人工智能雲服務收入目標,且這些業務板塊能維持約50%的利潤率,那麼到2026年末,該公司的EV/EBITDA倍數有望合理迴歸正常水平。屆時,IREN的估值將略低於基礎設施領域的大盤股同行,同時還能保持更高的增長率。

這一點至關重要,因為目前市場仍將IREN視為「一家以比特幣挖礦為主、附帶人工智能業務的公司」。但實際情況正朝着相反方向發展:IREN正逐漸轉變為「一家以挖礦現金流為支撐的雲原生GPU公司」。隨着越來越多的人將IREN的屬性從「加密貨幣公司」調整為「人工智能基礎設施公司」,其估值倍數也將開始向行業水平靠攏。

然而,沒有任何高增長故事是無風險的。IREN的轉型成功取決於兩個關鍵因素:GPU的安裝速度,以及客戶對人工智能雲服務業務的採納速度。硬件組件交付延遲以及電網升級滯後,可能會暫時阻礙收入增長。此外,挖礦業務的收入在一定程度上仍將依賴於比特幣價格以及全球網絡挖礦難度。

儘管如此,IREN仍擁有使其業務模式具備韌性的優勢。首先,該公司擁有穩健的資產負債表狀況,包括靈活的資本結構。其次,其平衡挖礦業務與人工智能算力業務的能力,構成了一種天然的對沖因素。當比特幣的經濟效益收緊時,人工智能算力業務的推進速度通常會加快,從而維持整體業務的平衡。

總結

IREN已不再僅僅是一家比特幣礦商。它已成為一種新型的數字基礎設施平台,處於能源領域與智能領域的交匯點。在這裏,下一代計算技術的發展將以實體資產為支撐。對於那些認為人工智能基礎設施周期才啱啱起步的投資者而言,IREN的故事也才啱啱開始——因為行業才啱啱跟上它的轉型步伐,而真正的增長空間仍在IREN的前方。