港股行情

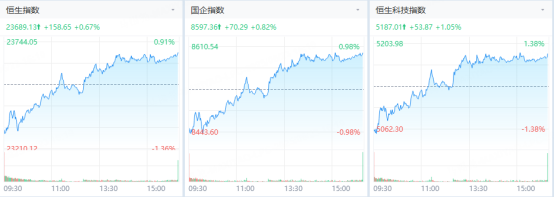

6月23日(周一),港股三大指數呈現低開高走行情,在上周五止跌後持續反彈拉升,但今日大市成交額呈現萎縮。截止收盤,恒生指數漲0.67%,國企指數漲0.82%,恒生科技指數收漲1.05%。

盤面上,大型科網股股多數由跌轉漲,美團、快手升逾2%,小米漲1.48%,百度、網易飄紅,騰訊、京東、阿里巴巴小幅下跌;

美擬取消芯片設備豁免,半導體芯片股全天表現強勢,宏光半導體漲近8%,龍頭中芯國際漲4.56%;

生物醫藥股午後拉升明顯,君實生物大漲8%,榮昌生物、百濟神州升逾6%;

部分海運航線運費一周暴漲250%,港口及海運股大幅上漲,尤其是太平洋航運放量大漲近20%;

新消費概念股再度活躍,「股王」老鋪黃金升逾7%,蜜雪集團、泡泡瑪特皆上漲。

三胎概念股、乳製品股表現低迷,近期大火的穩定幣概念股多數走低,影視股、家電股、燃氣股普遍弱勢。

A股行情

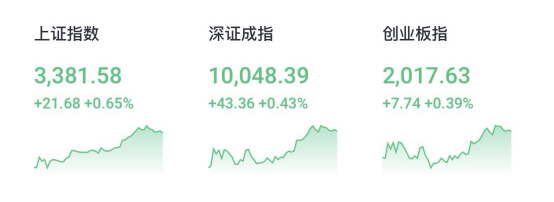

A股三大股指今日低開高走,截至收盤,滬指漲0.65%,深證成指漲0.43%,創業板指漲0.39%;滬深兩市全天成交額超1.1萬億,滬深兩市超4200只個股上漲。

盤面上,數字貨幣、跨境支付板塊走高,優博訊20%漲停,海聯金匯等多股漲停;

伊朗議會批准在必要時關閉霍爾木茲海峽,港口航運板塊爆發,寧波海運、連雲港等多股漲停;

油氣股反覆活躍,準油股份、山東墨龍漲停;銀行股繼續走強,工商銀行、建設銀行等多股創新高;

軟件開發、數據安全及華為昇騰等板塊漲幅居前。

豬肉板塊走弱,邦基科技跌超5%;低碳冶金、超級品牌等小幅下跌。

市場研判

港股方面,機構人士認為,外部擾動因素對港股基本面影響相對有限,企業盈利仍具韌性,南向資金或也將持續流入港股市場帶來支撐。隨着國內穩增長政策加碼帶來港股業績上修,疊加全球流動性環境改善,港股有望迎來基本面和風險偏好的雙重改善,走出創新高之旅。

中銀證券認為,A股市場短期延續蓄勢震盪格局。上周A股市場在中東局勢、國內政策預期等因素的影響下延續縮量震盪的格局。地緣政治風險對於市場的影響主要通過風險偏好和通脹預期進行傳導。短期而言,油價多會受戰爭溢價驅動而呈現脈衝式衝高;但若實際供應未受實質中斷,溢價將快速回吐。中期走向取決於供需再平衡與政策博弈。對於A股的影響,多為短期情緒衝擊,呈現為急跌後快速見底回升。當前地緣風險對A股風偏負面衝擊可控,年內A股走勢仍將回歸基本面主線。