在穩定幣第一股 Circle(CRCL)以及合規交易所第一股 Bullish(BLSH)相繼成功上市之後,華爾街的「加蜜金融三部曲」迎來第三幕。Figure Technology Solutions,美股代號 FIGR,預計周四登陸納斯達克。

與前兩家公司不同,Figure 並不依賴「幣圈敘事」,而是選擇把區塊鏈嵌入美國最傳統、體量最大的金融版圖——房屋抵押貸款(HELOC)與資產證券化。

因此,這場 IPO 已超越公司本身的意義,更像是一道行業考題:區塊鏈能否真正跳出虛擬資產的泡沫,進入傳統金融的核心?

美股投資網團隊成立於美國硅谷,投入超百萬美元招聘哈佛、清華、北大的數據科學研究員,以及谷歌Meta工程師,從2008年開始就專注於打造可媲美高盛、摩根士丹利等華爾街投行級別的AI量化軟件工具,並免費開放給全球美股投資者使用,只需登入官網 StockWe.com 美國熱線電話 626 378 3637

公司概況與核心業務

Figure 成立於 2018 年,由 SoFi 聯合創始人 Mike Cagney 創辦。Cagney 在 SoFi 已經證明過自己能把互聯網思維帶入消費金融,而在 Figure,他選擇了更具顛覆性的路徑:用區塊鏈重塑貸款和資產流轉流程。

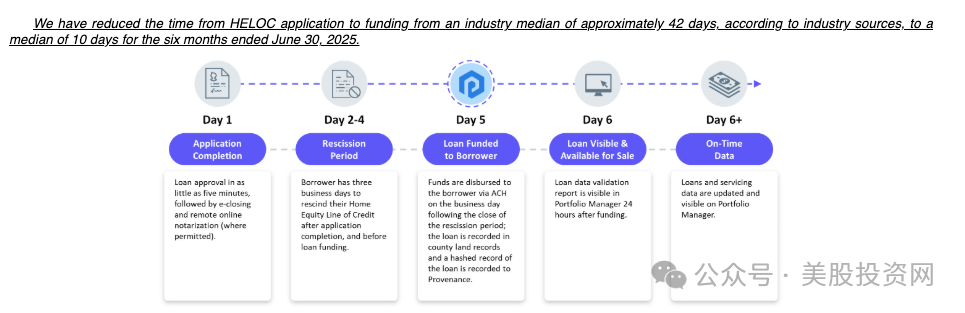

Figure 總部位於舊金山,最早的切入口是房屋淨值貸款(HELOC)。這是美國居民最常用的一類孖展方式,但傳統流程繁瑣,平均需要 40 多天。Figure 藉助自研的 Provenance 區塊鏈,將審批周期縮短到 10 天左右。這種效率差距,成為它迅速脫穎而出的關鍵。截至 2025 年,公司已累計發放超過 160 億美元的 HELOC。

不過,Figure 並沒有止步於自營貸款。它逐步搭建起一個更完整的金融科技平台:向金融機構輸出貸款發放系統(LOS),推出貸款撮合市場(Figure Marketplace),開發數字資產註冊技術(DART),甚至涉足穩定幣和 DeFi。公司自己也很清楚,它要講的故事不是「區塊鏈公司」,而是「新一代金融基礎設施提供商」。

核心業務

Figure 的業務可以拆解為三個層次。

第一層是 貸款業務。HELOC 是 Figure 的基本盤,2025 年上半年貢獻了約 75% 的收入。其優勢在於效率差異,審批速度是傳統機構的四分之一。但 HELOC 高度依賴房地產市場和利率環境,天然存在周期性風險。

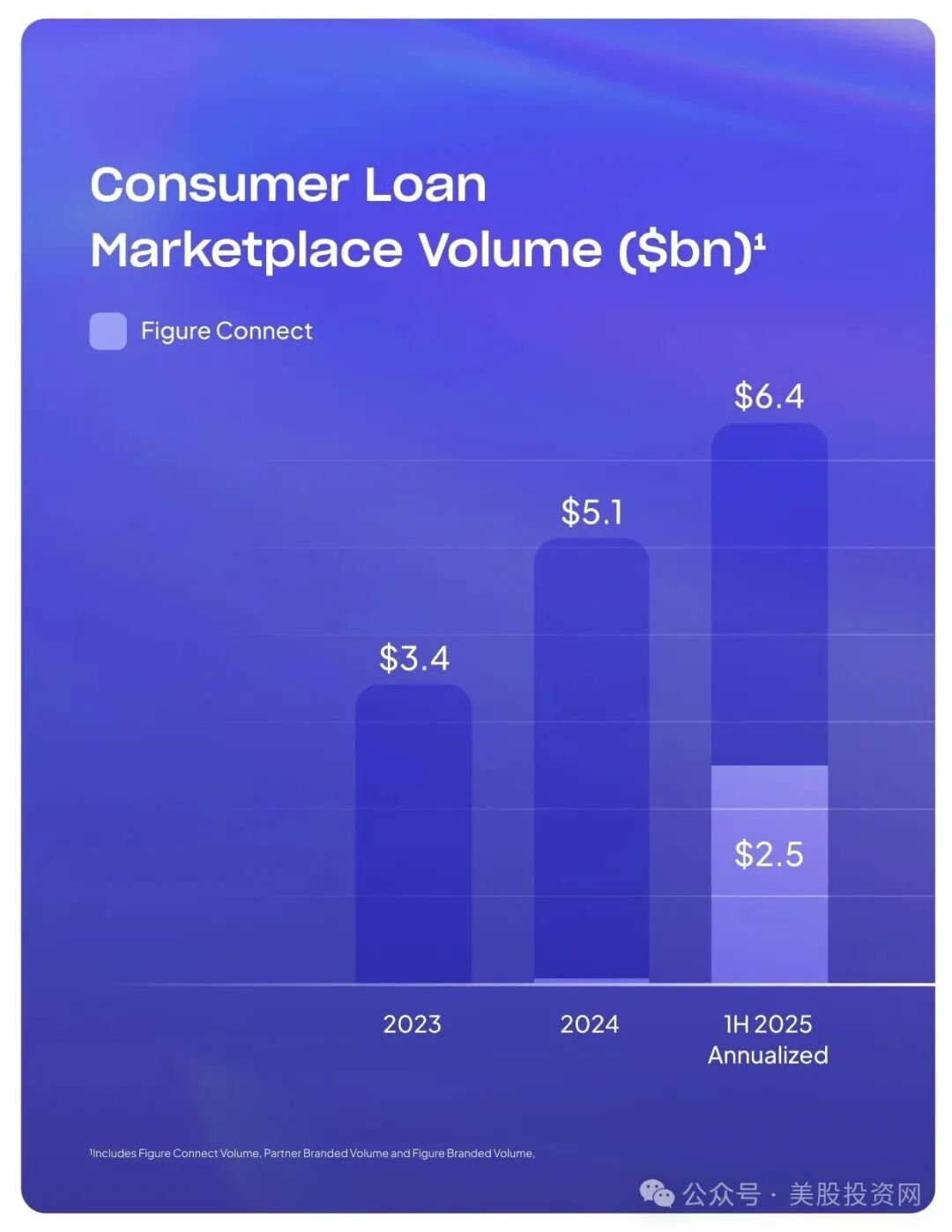

第二層是 平台化服務。Figure 向銀行和貸款機構提供 LOS 系統,讓它們能批量發放貸款;同時搭建了 Figure Marketplace,撮合貸款供需。2023 年平台成交額 34 億美元,2024 年增至 51 億美元,2025 年上半年已達 25 億美元,全年有望突破 64 億美元。這意味着 Figure 正在從「貸款方」轉向「貸款市場」,通過服務和撮合賺取收入。

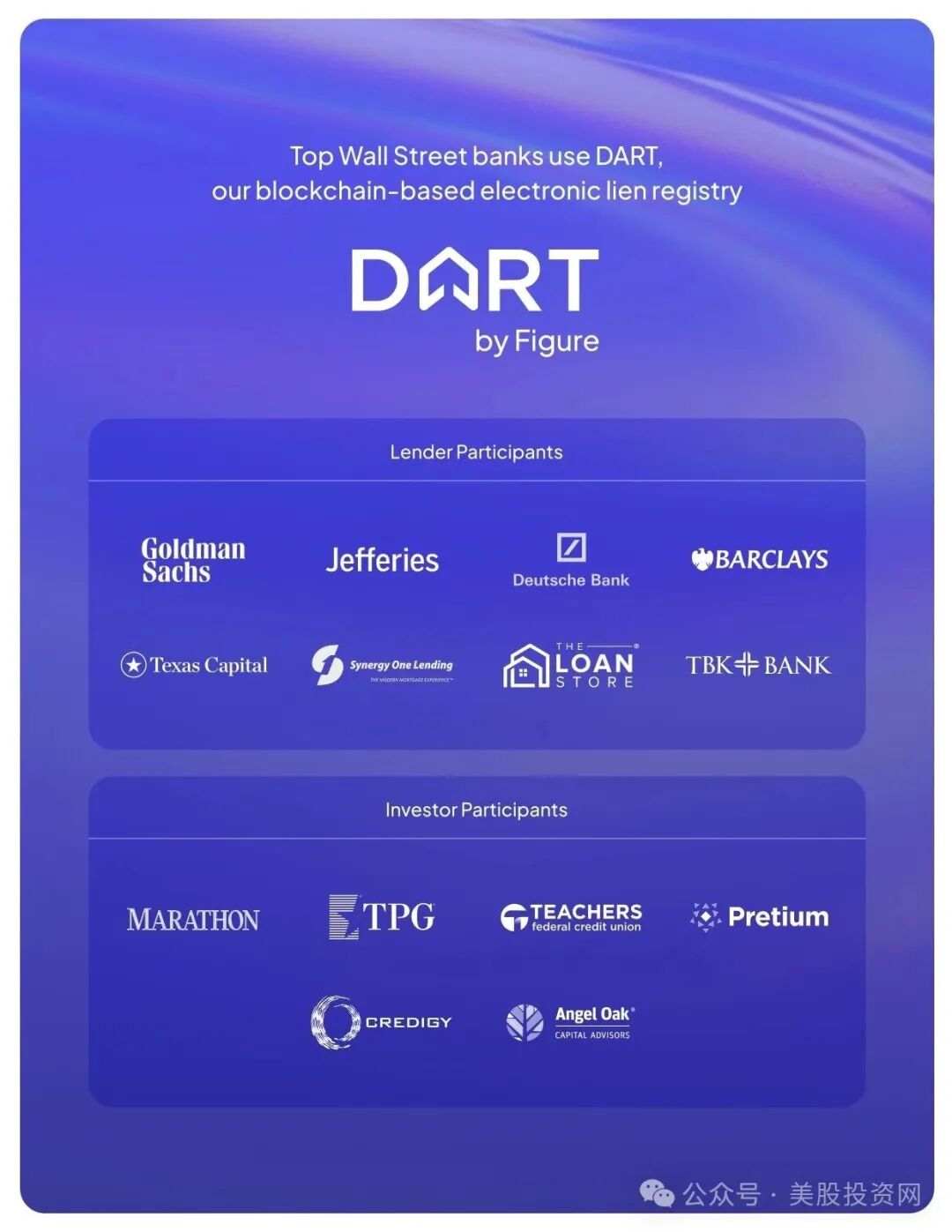

第三層是 資產端與證券化。Figure 開發了 DART 系統,讓貸款資產可以在鏈上登記和流轉。高盛、傑富瑞、德銀、巴克萊等華爾街大行,已經成為其客戶。這是 Figure 最大的背書之一。

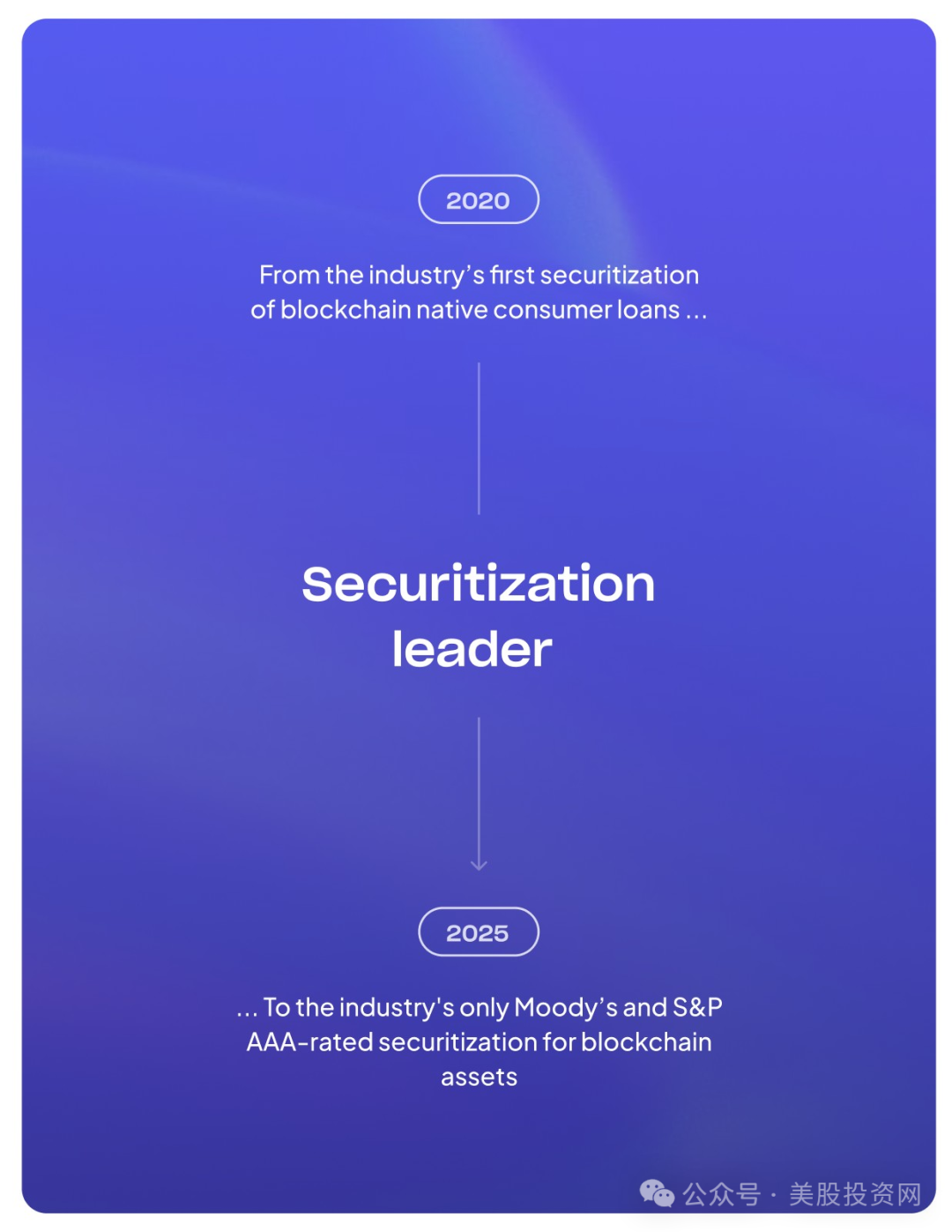

2025 年,公司推出的區塊鏈資產證券化產品,獲得了穆迪和標普的 AAA 評級,這在金融史上尚屬首次。與此同時,Figure 還推出了全球首個 SEC 批准的計息穩定幣,進一步打開了「合規 DeFi」的想象空間。

財務表現

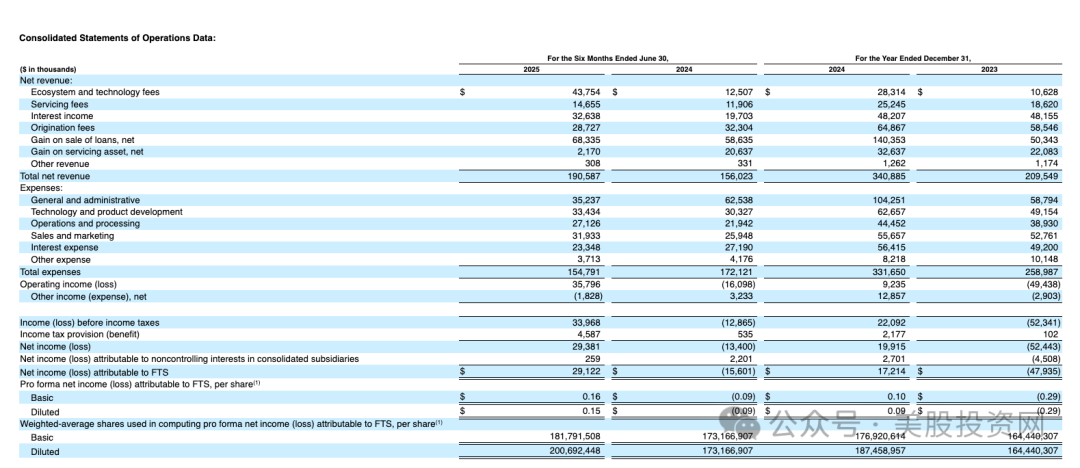

從財務數據來看,Figure 在 2025 年上半年的表現出現了實質性改善。公司總營收達到 1.91 億美元,相比 2024 年同期的 1.56 億美元有顯著增長。淨利潤也實現了由虧轉盈:2025 年上半年錄得 2,938 萬美元淨利,而 2024 年同期則虧損 1,286 萬美元。

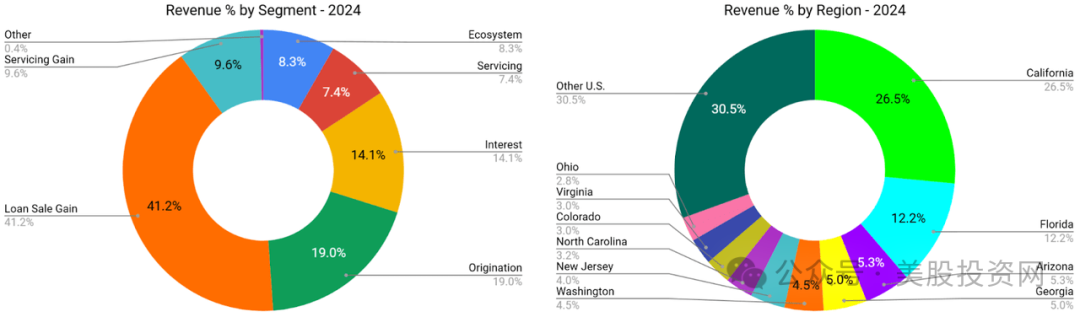

在收入結構方面,貸款出售收益與利息收入依舊是 Figure 的核心來源,合計佔總營收的一半以上;此外,生態系統與技術費用也達到 4,375 萬美元,顯示出平台化業務的貢獻正在上升。

在費用端,Figure 的總支出為 1.55 億美元,其中管理和行政支出 3,524 萬美元、技術和產品研發 3,343 萬美元,而銷售和營銷費用為 3,193 萬美元,這一比例相比營收顯得可控,顯示公司正在通過成本結構優化提升效率。

值得注意的是,Figure 在 2023 年還處於 虧損 5,244 萬美元的狀態,2024 年實現淨利 1,992 萬美元,到 2025 年上半年淨利已擴大到近 3,000 萬美元,這說明盈利趨勢逐步明朗。

不過,公司過去幾年依然存在利潤大幅波動的情況,尤其是 2021–2022 年間長期處於高虧損階段,這種歷史包袱提醒投資者,盈利模式仍需進一步驗證。

整體來看,Figure 的財務拐點已經出現,營收持續增長、虧損逐步收窄並轉向盈利,但盈利的穩定性仍有待觀察。從收入構成上看,它依賴貸款出售和利息收入較多,雖然平台化和生態費用增長迅速,但佔比還不夠高,未來業務能否進一步去「重資產化」,將決定其盈利的持續性。

行業環境與競爭格局

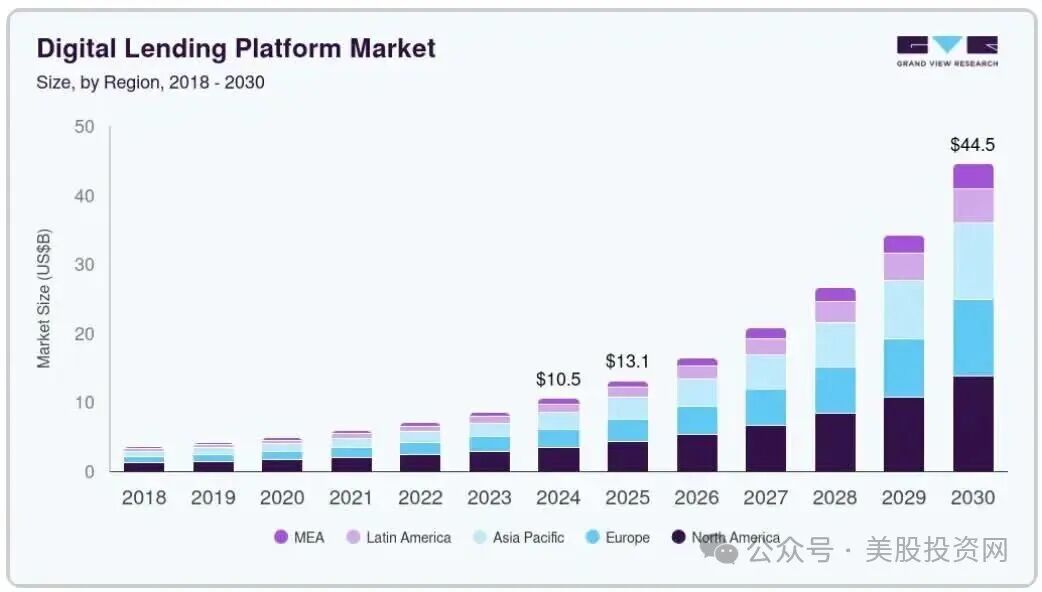

Figure 所在的數字借貸市場正處於快速增長階段。根據 Grand View Research,2024 年市場規模為 106 億美元,到 2030 年將達到 445 億美元,年均複合增長率 27.7%。消費者對貸款速度的要求越來越高,金融機構也在加速數字化轉型。

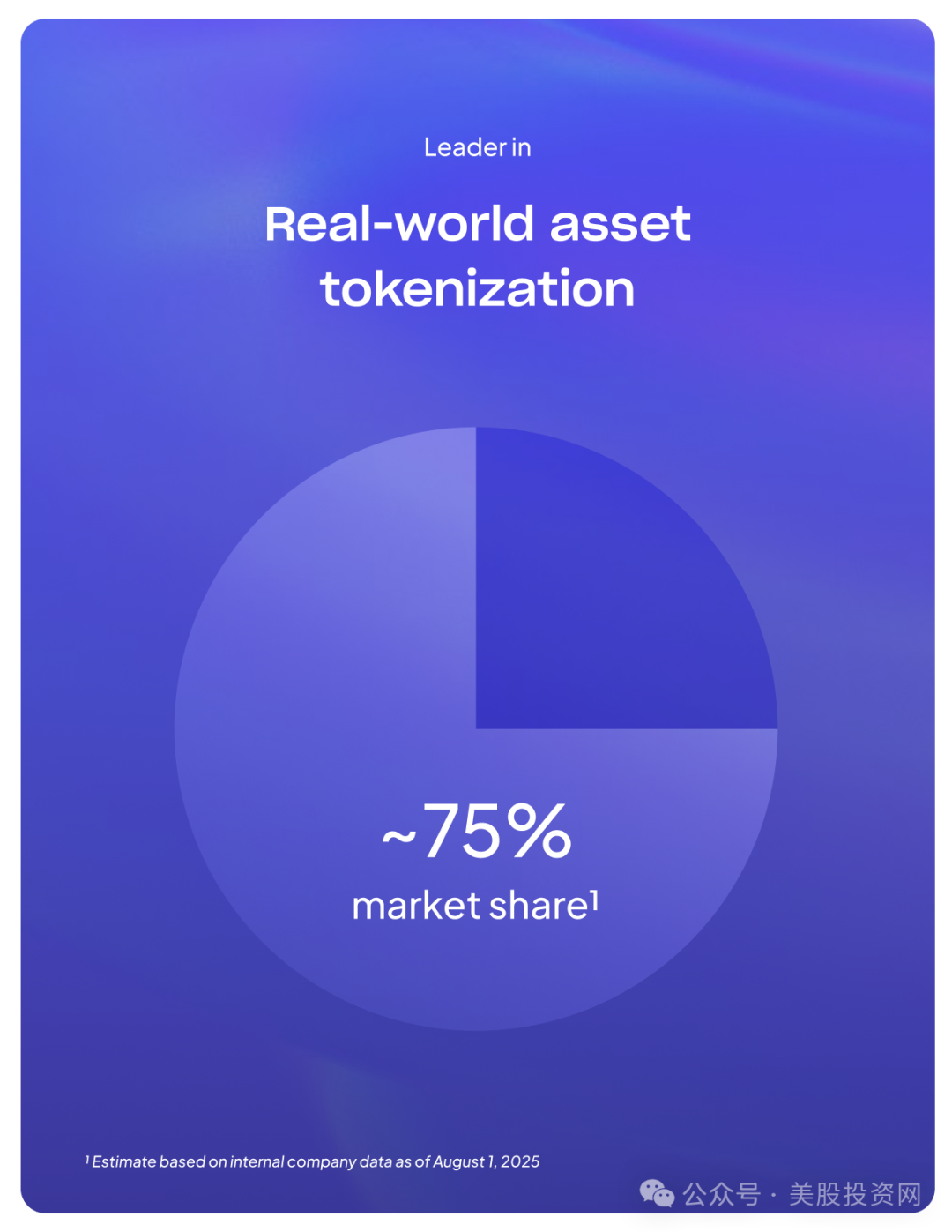

在現實世界資產上鍊(RWA)領域,Figure 已經處於領先位置。公司披露其市場份額達到 75%,幾乎形成了壟斷。這意味着它不僅僅是「貸款公司」,而是最早把區塊鏈大規模應用於資產證券化的玩家。如果 Figure 能持續在合規穩定幣、鏈上證券化等方向取得突破,它有可能在華爾街和區塊鏈之間搭建起真正的橋樑。

與 Klarna、Affirm 等 BNPL 平台不同,Figure 專注的是抵押類貸款,這一定位讓它與同行形成差異化。但競爭並不輕鬆。SoFi、Upstart、LendingClub 等上市公司在不同貸款細分領域已經積累多年經驗;OppFi、Coinbase、Ledn 等新玩家也在嘗試不同形式的數字借貸。而在傳統金融領域,大型銀行正在加速數字化,逐步縮小與金融科技公司的差距。

換句話說,Figure 的優勢在於效率和技術,但要成為行業長跑的勝利者,它必須把先發優勢轉化為穩定的規模和生態,否則很容易被更有資源的機構追趕。

風險與挑戰

第一個風險是收入過於集中。目前 HELOC 佔到收入的 75%,一旦美國房地產市場進入下行周期,公司營收將首當其衝。

第二個風險是現金流問題。雖然 Figure 在 2025 年上半年實現了盈利,但過去 12 個月的自由現金流仍為負 4030 萬美元,這意味着它在擴張和研發上的資金需求仍需依賴資本市場支持。

第三是監管不確定性。尤其是穩定幣和 DeFi 業務,在美國仍缺乏清晰監管框架。一旦政策收緊,不僅可能增加合規成本,還可能直接限制 Figure 的新業務擴展。

第四是競爭壓力。無論是 SoFi、Upstart 這樣的金融科技公司,還是逐漸數字化的傳統銀行,都可能蠶食 Figure 的市場份額。

最後,公司還存在合作伙伴集中度高的問題。2025 年上半年,前十大貸款發起合作伙伴貢獻了 57% 的交易量,一旦關鍵合作關係動搖,將影響公司的業務穩定性。

IPO 與未來展望

Figure 此次 IPO 擬募資 5.26 億美元,發行價區間定在 18–20 美元/股,對應估值約 41–43 億美元。上市後,公司將採用雙層股權架構:A 類股每股一票,B 類股每股十票,創始團隊將牢牢掌握控制權。承銷商包括高盛、傑富瑞和美銀證券,顯示華爾街對其故事的認可。

從行業層面看,Figure 的 IPO 與今年的 Circle 和 Bullish 一起,構成了「加密金融進入主流市場」的三條路徑。Circle 代表 合規穩定幣,Bullish 代表 合規交易所,而 Figure 則代表 合規貸款與資產證券化。這三家公司像是加密經濟滲透傳統金融的三個切口:支付、交易與信貸。

美股投資網分析認為,Figure 能否脫穎而出,要看它是否能將區塊鏈優勢真正轉化為穩定現金流,並在合規環境中建立長期護城河。如果成功,它可能成為 「區塊鏈金融基礎設施第一股」;如果失敗,則可能只是資本市場上的又一個短暫實驗。