導讀:預測到次貸危機的「大空頭」Michael Burry看到數萬億美元湧入AI基礎設施,產生深深的懷疑。他預言:英偉達的優勢並不持久,可能很快就會被對手戰勝。而且,如今全球AI算力已經達到1500萬H100 GPU當量,即將引爆嚴重能源危機!

最近,一場硅谷激辯刷屏全網。

參與者各個都是實打實的大佬,包括著名「大空頭」Michael Burry、Anthropic聯創Jack Clark,以及資深觀察者Dwarkesh Patel。

Michael Burry,這位曾在2008年精準預測次貸危機的傳奇人物,如今正在AI時代的狂歡中,尋找下一個崩盤的裂縫。

這場對話,深刻揭露出當前AI行業面臨的萬億級矛盾——儘管Claude Code和Gemini的技術能力突飛猛進,但資本支出與實際收入之間,存在着巨大的鴻溝!

與此同時,Epoch AI最新發布的報告,也揭露了全球算力底牌。

數據顯示,全球AI算力總容量已達到1500萬個H100 GPU當量!

報告還發現,算力背後存在着嚴重的能源危機。

僅芯片的運作功耗,就高達10GW,相當於兩個紐約市的平均用電量。在這種能耗下,AI未來的發展,還可持續嗎?

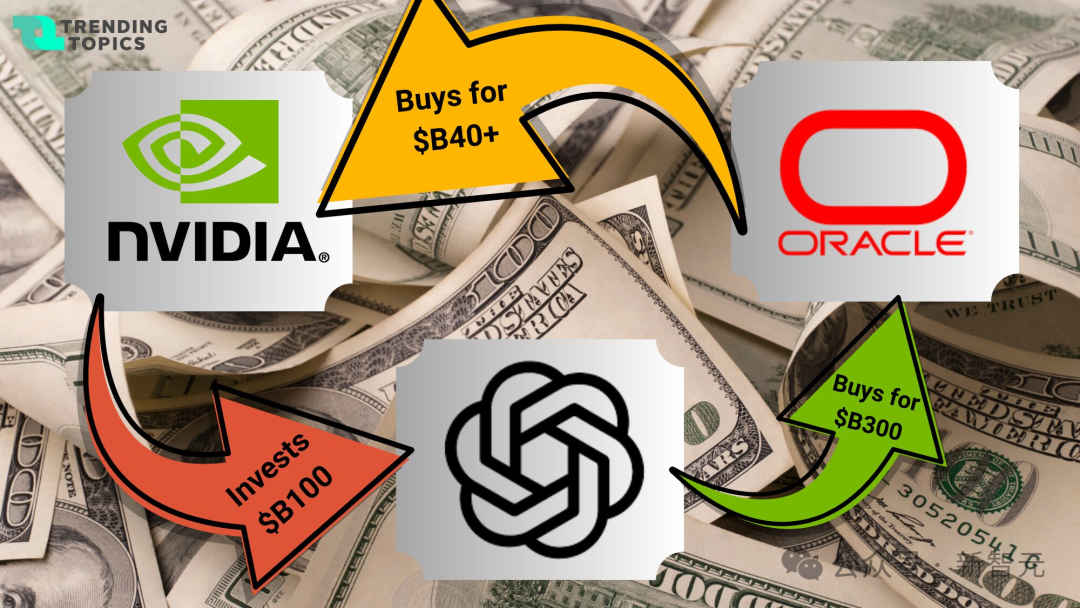

同時,與這些預測很應景的另一篇新聞,就是大空頭最近還公開沽空了甲骨文。

他犀利指出:目前甲骨文為了追趕AI而激進擴張業務,導致債務規模已經飆升到了驚人的950億美元!

相比於Meta谷歌和微軟這類擁有「核心科技業務」的巨頭,他更傾向於精準打擊那些基本面脆弱且估值虛高的「AI泡沫」。

甚至他直言:若是有一天OpenAI估值達到5000億,他也會毫不猶豫地沽空!

硅谷激辯

最近,這篇多位重量級思想者的對談引發了熱議。

當所有人都在追逐次貸危機時,Michael Burry就預言了這場危機。

如今,他眼看着數萬億美元湧入人工智能基礎設施,卻對此持深深的懷疑態度。

最終,我們需要回答這樣一個問題:人工智能真的會帶來變革嗎?還是我們正在目睹一場歷史性的資本錯配?

Michael Burry表示,如今LLM的根本問題,就是成本太高了。因此很難讓人理解它們的盈利模型,也就很難判斷任何一種模型的競爭優勢在哪裏。

或許,谷歌最終會成為運營成本最低的公司,並在這種商品經濟格局中勝出。

Patel對此表示同意。在他看來,過去一年來的大部分收益都是推理規模擴張的結果,而這需要可變成本呈指數級增長,才能維持。

錢都花到哪裏去了?

從資本周期角度,目前我們處於AI發展歷程的哪個階段?

Burry認為,這次的經濟繁榮跟以往的不同,最大的區別就在於,資本支出的持續時間極短。

芯片每年都在更新換代;如今的數據中心無法處理幾年後的芯片。很多支出,可能兩三年內就會折舊完畢。

另一個顯著區別在於,私募信貸對這波繁榮的孖展作用與公開資本市場不相上下,甚至更大。

要知道,私募信貸情況不明,但其期限錯配卻尤為突出——很多資產的證券化期限長達二十年,但超大規模企業卻每四五年就得退出一次。

這簡直是自找麻煩,最終只會導致資產擱淺!

在最近的採訪中納德拉表示,他之所以擱置一些項目、放慢速度,就是因為不想讓一代芯片的貶值影響四五年的發展。

顯然,我們正處於周期的中期——股票不再會因為進一步擴張而獎勵投資者,而真實成本和收入不足開始顯現。

英偉達的優勢,並不持久!

接着,Michael Burry拋出了令人震驚的觀點。

他舉例說,沃倫·巴菲特在20世紀60年代末擁有一家百貨公司。街對面的百貨公司安裝自動扶梯時,他也不得不安裝。最終,雙方都沒有從這項昂貴的項目中獲益。

在他看來,大多數AI應用,也會面臨類似的終局。

所以,他認為市場對AI領域的兩大標杆企業——英偉達和Palantir的看法都大錯特錯了!

這兩家公司很幸運,因為開始時,它們並沒有設計過AI產品,如今卻被廣泛應用。

但英偉達的優勢,並不持久。

對於大多數AI應用場景而言,SLM和ASIC纔是未來發展的方向。如有必要,它們將向下兼容 CUDA。

可以說,英偉達目前的方案耗電量巨大且效率低下,只是暫時守住了陣地。最終,競爭對手會推出完全不同的方案,並戰勝英偉達。

擴展閱讀:英偉達GPU,將淪為白菜價

Burry還對Panlantir CEO進行了反擊:因為我猜有人押注十億美元沽空他的公司,他就把我比作不良分子。這說明,這位CEO缺乏自信,他的公司終究會走向衰落。

Burry判斷:如果最終證明(1)人工智能產業鏈上的任何一方都無法獲得鉅額利潤,並且(2)人工智能仍然至關重要,那麼,價值就會流向客戶。

就好像自動扶梯大戰中,唯一獲利的就是顧客。

所以,未來有兩種情況——

要麼英偉達的芯片壽命為五到六年,因此人們對它們的需求減少;要麼它們的壽命為兩到三年,超大規模數據中心運營商的收益將大幅下降,私人信貸將遭到破壞。

大公司應該建小型核反應堆

在對談最後,Burry表示——

如果我能影響到高層決策者,我會要求他們拿出萬億美元(畢竟現在萬億美元揮霍起來就跟幾百萬一樣),繞過所有抗議和監管,在美國各地建設小型核反應堆,而且要打造一個全新的先進電網。

而且,還需要最新的物理和網絡安全技術讓設施免受攻擊;甚至還要組建一支聯邦政府資助的專門核防禦部隊,負責保護每個核設施。

在他看來,這是美國能與某個強大國家抗衡的唯一希望,也是他們能發展到足以償還債務那天的唯一可能。

大空頭殺回

瘋狂沽空甲骨文,下一個瞄準OpenAI

而且就在不久前,Michael Burry還將槍口對準了老牌科技巨頭——甲骨文。

甲骨文,這家昔日的數據庫王者,為了在雲計算的牌桌上搶佔一席之地,近年來不惜斥巨資瘋狂建設數據中心。

然而,這種激進的轉型策略也讓公司背上了沉重的債務包袱。

對此,Burry既不買賬甲骨文目前的市場定位,更看衰其正在進行的鉅額投資。

在他看來,甲骨文這波令人費解的操作背後,恐怕純粹是管理層的「自負」在作祟——

因為從基本面看,它根本沒必要搞這些高風險的大動作。

Burry發表此番言論時,甲骨文的股價剛經歷了一場過山車式的震盪。

去年9月,藉着AI需求激增的東風,甲骨文曾發布了一份極其樂觀的雲業務預測,刺激股價單日暴漲36%。

但好景不長,市場迅速嗅到了危機的氣息——

飆升的資本支出、雲交易結構的隱患,以及因擴張數據中心而急劇膨脹的債務,讓投資者信心崩塌。

相比9月份的峯值,甲骨文去年的收盤價已回撤約40%。

更令人擔憂的是,目前甲骨文揹負着高達約950億美元的未償債務。

在彭博高評級指數中,除去金融機構,甲骨文已然成為最大的企業債務發行人。

精準狙擊「泡沫之王」

值得注意的是,Burry對沽空對象的選擇有着一套嚴密的邏輯閉環。

他明確表示,自己會避開那些業務版圖遠超AI範疇的「全能型」科技巨頭,比如Meta、Alphabet(谷歌母公司)和微軟。

沽空Meta,意味着你在賭社交媒體和廣告帝國的崩塌;

沽空Alphabet,你是在對抗谷歌搜索、安卓生態和Waymo自動駕駛構築的護城河;

沽空微軟,你更是在挑戰全球辦公SaaS領域的絕對霸主。

在Burry看來,這三家巨頭擁有強大的自我調節能力——

它們可以靈活收緊開支,在內部消化產能過剩,甚至進行資產減記,同時依然靠核心業務維持統治地位。

簡而言之,這三座大山是不會輕易倒下的。

排除掉那些「硬骨頭」,Burry對所謂的「AI泡沫」態度依然鮮明且犀利。

他甚至放出狠話:如果OpenAI的估值真能達到5000億美元,他絕對會毫不猶豫地沽空它。

而在當下,Burry將英偉達形容為表達對AI交易看跌觀點的「最純粹」標的。

作為當前最受追捧、幾乎沒有任何質疑聲音的公司,英偉達是AI狂熱的最佳代名詞。

正因為所有人都看多,沽空它的邏輯才最為純粹。

而且,相比其他爭議較大的對象,英偉達的看跌期權價格反而顯得更為「便宜」。

奇點前夜

奧特曼的預言,「自我進化」的狂想

當Michael Burry在計算債務和市盈率時,硅谷的頂層玩家們正在談論一件更為玄幻的事情——「起飛」。

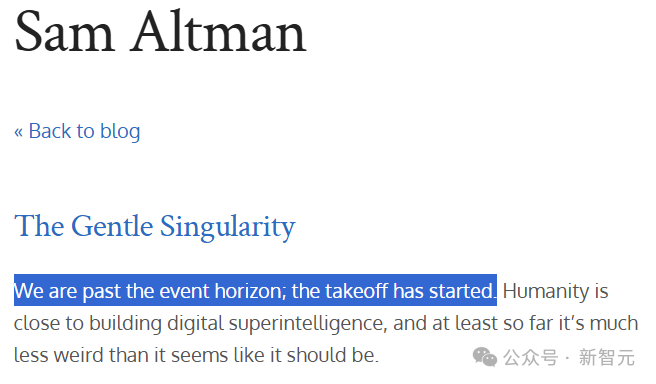

2025年6月10日,OpenAI掌門人Sam Altman發布了一篇震動業界的博文「溫和的奇點」(The Gentle Singularity)。

他在文中留下了一句令人脊背發涼的判詞——

我們已經跨越了事件視界;起飛已經開始了。

對此,科技博主prinz在其深度分析文章「The Gentle Singularity; The Fast Takeoff」中指出,奧特曼口中的「跨越事件視界」,實則指向了一個具體的戰略轉折點。

Codex纔是開啓進化的鑰匙

早在2025年3月,Anthropic發布了Claude Code,緊接着在5月16日,OpenAI祭出了反擊武器——智能體編碼工具 Codex。

雖然當時外界的目光都被o3模型和開源猜測吸引,但Codex纔是OpenAI通往終極目標的真正鑰匙。

博客地址:https://www.prinzai.com/p/the-gentle-singularity-the-fast-takeoff

OpenAI內部將這一戰略稱為「遞歸自我改進(RSI)」。

其核心邏輯是:利用AI編寫代碼,改進AI自身,從而創造出更強的AI,形成指數級的智力飛躍。

根據泄露的路線圖,OpenAI的野心極為精確:

2026年9月: 開發出自動化AI研究「實習生」;

2028年3月: 打造出完全自動化的AI研究員。

這意味着,奧特曼預言的那個在數十萬個GPU上日夜不休工作的「實習生」,距離我們已不足一年。

贏家通喫,鴻溝無法逾越

如此一來,也就解釋了為什麼科技巨頭們不惜一切代價也要進行瘋狂的資本開支。

Anthropic的內部調查顯示,其Opus 4.5模型已被部分員工視為「近乎完整的入門級研究員替代品」。

Jack Clark更是直言,他最擔心的是各家實驗室能否成功造出「能造AI的AI」。

而這,很可能會是一場零和博弈。

如果OpenAI或Anthropic真的實現了AI研究的完全自動化,「複利效應」將導致一條無法逾越的鴻溝出現。

領先的模型將以人類無法理解的速度自我進化,而落後者——即便擁有頂尖的人類科學家團隊——也永遠無法追趕。

算力真相

通往天堂的燃料,還是地獄的泡沫?

如今,Michael Burry看到的「泡沫」與Sam Altman許諾的「未來」,在產業數據層面交匯成了一種令人窒息的瘋狂——

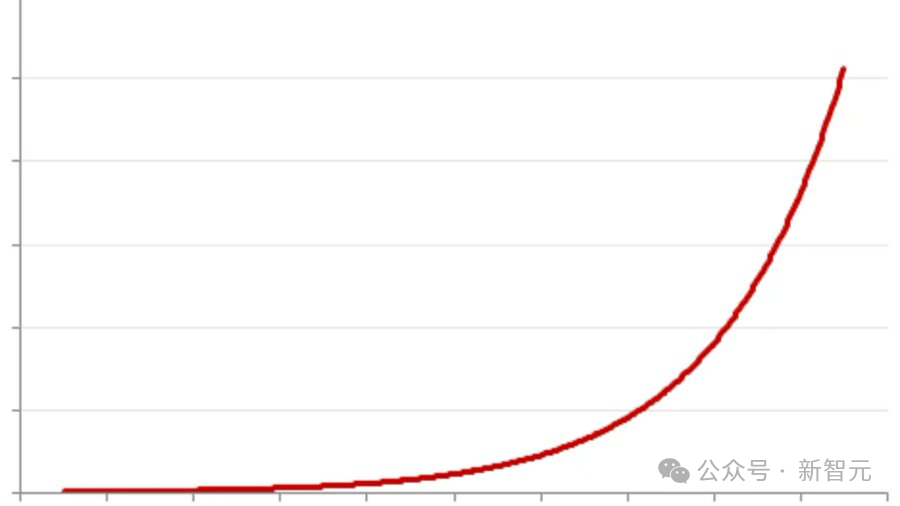

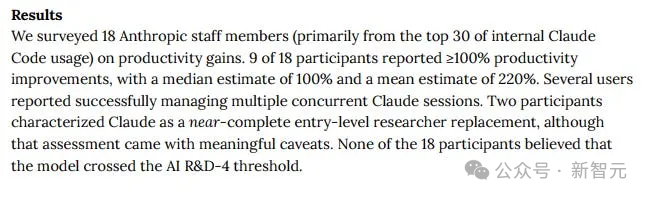

AI算力的增長,每7個月就能翻一番!

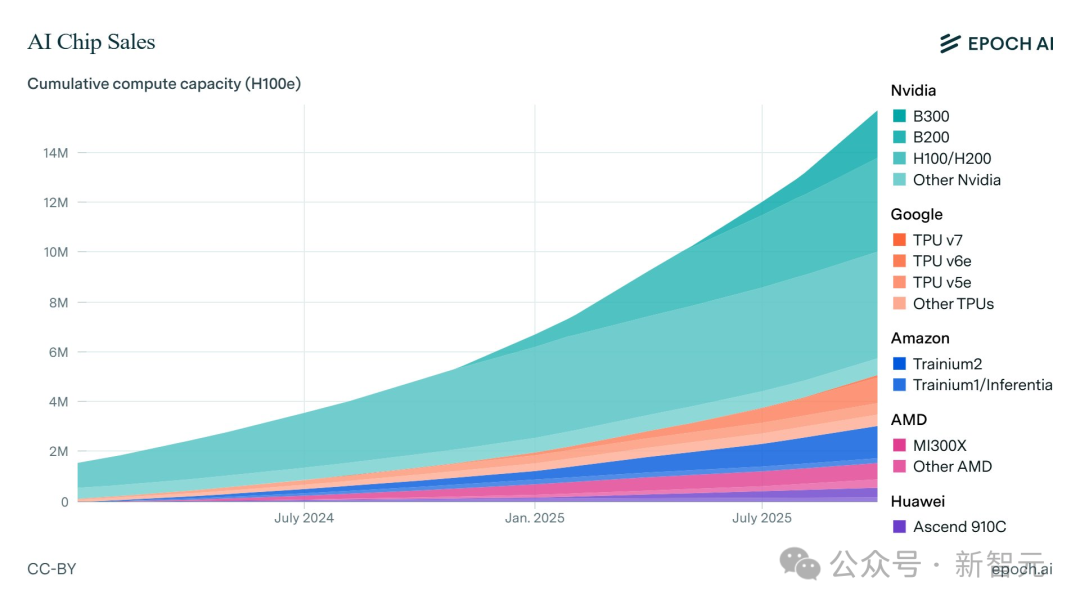

對此,頂級研究機構Epoch AI追蹤了全球各大主流芯片設計廠商每個季度的AI加速芯片產量,揭示了這場軍備競賽的底牌。

1500萬H100當量的洪流

數據告訴我們:

從2022年開始,全球AI總算力每年都在以約3.3倍的速度狂飆。

正是這種指數級的增長,硬生生地把更大規模模型的開發和應用推向了現實。

截至目前,全球AI總算力已經突破了驚人的1500萬片H100當量。

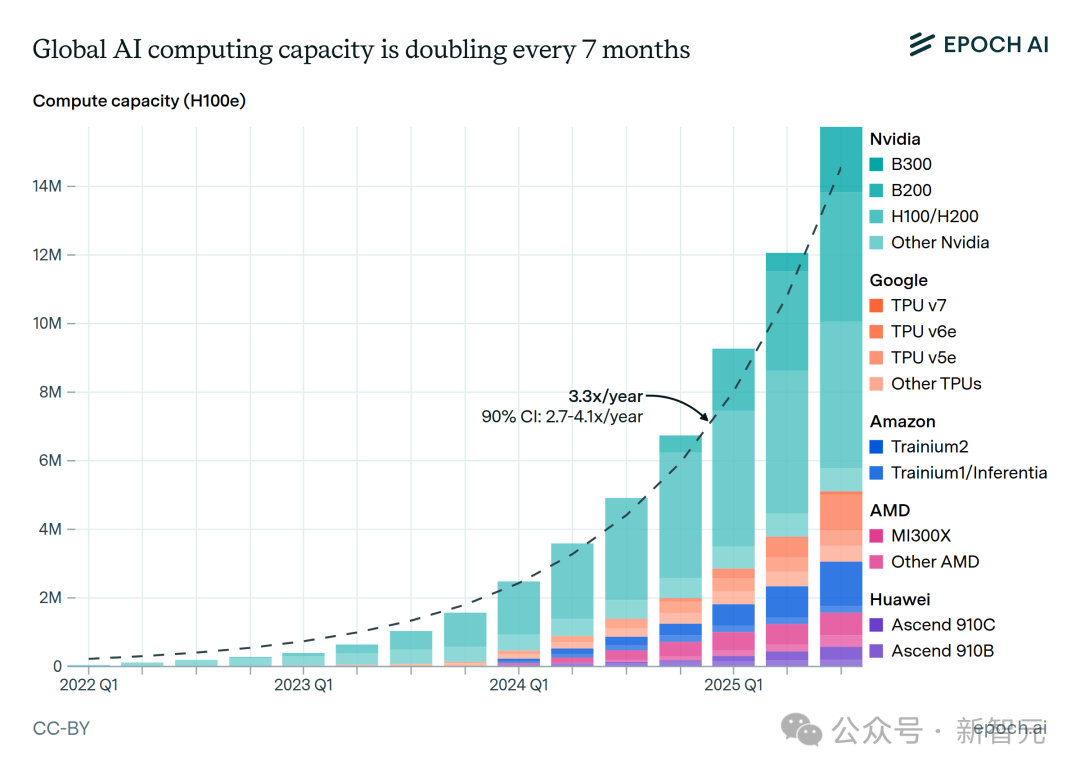

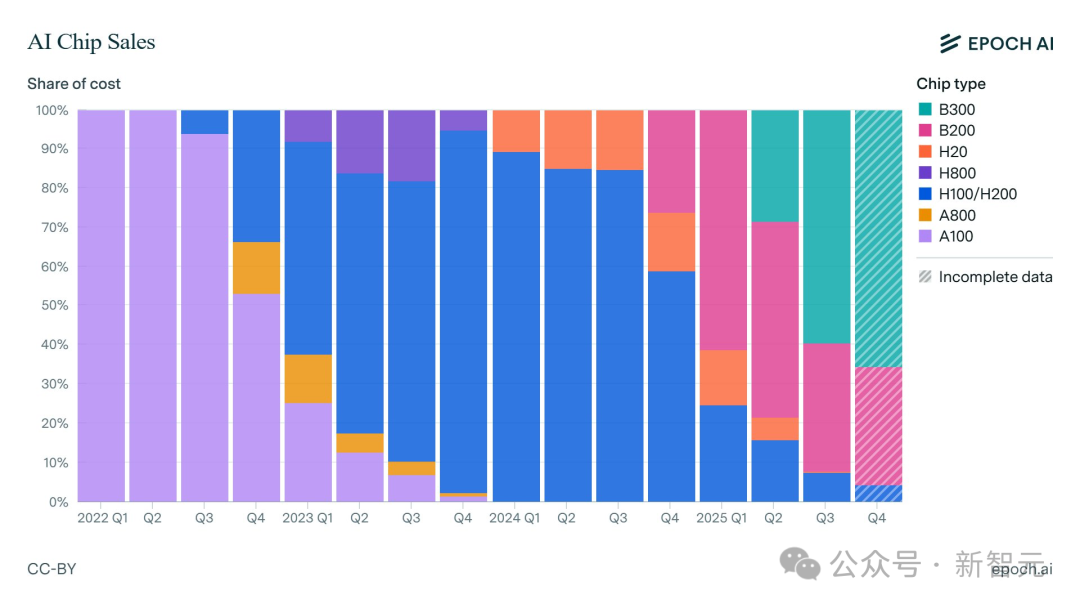

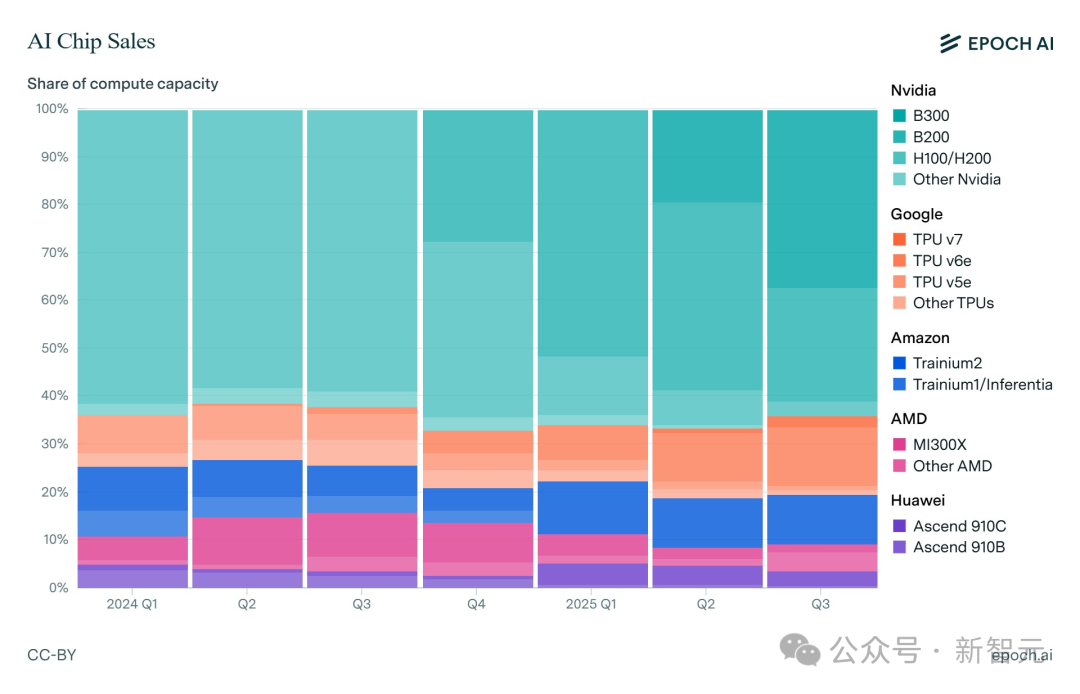

B300登基,H100退位

在這場算力軍備競賽中,英偉達的迭代速度令人咋舌。

數據顯示,老黃的B300 GPU已經殺出重圍,佔據了其AI芯片營收的大頭。

相比之下,昔日的王者H100市場佔比已大幅萎縮至不足10%。

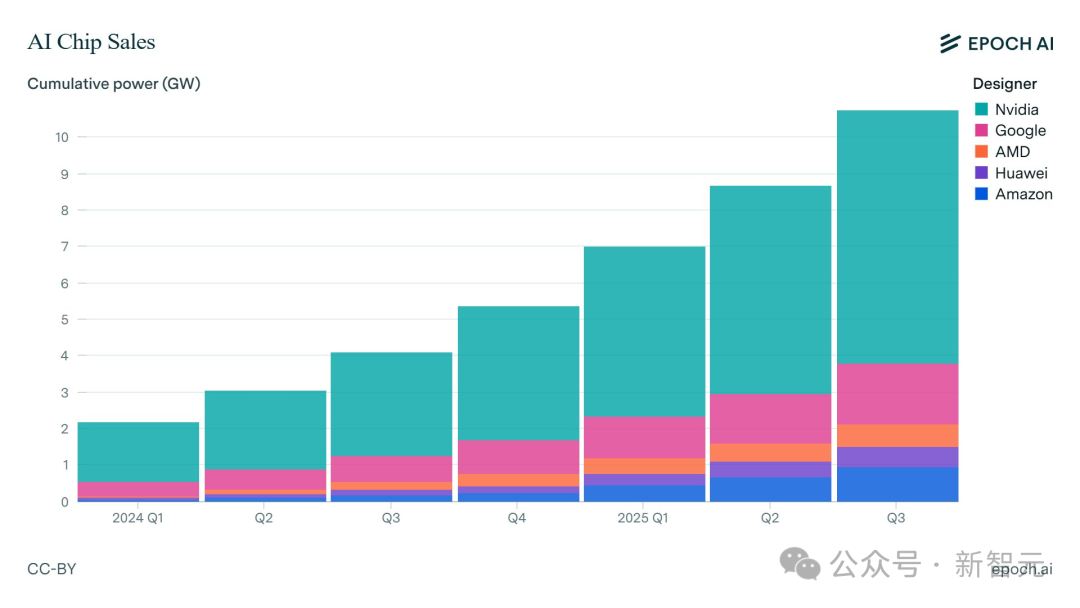

此外,Epoch AI綜合了財報、公司公告以及各路分析師和媒體的報道,估算出了芯片層面真金白銀的流向。

結果顯示,在這場燒錢遊戲中,目前新增的AI算力中,有超過60%依然姓「黃」。

不過,市場並非鐵板一塊。

谷歌和亞馬遜正憑藉自家的TPU和Trainium芯片,在剩餘的市場份額中通過自研殺出了一條血路,試圖在英偉達的統治下撕開一道缺口。

缺電的「熱殼」,閒置的GPU

然而,這路狂飆的算力大軍,正面臨一個物理世界的尷尬現實——插座不夠用了。

微軟CEO納德拉最近在採訪中直言,微軟已經沒有足夠的電力來餵飽所有的GPU了。

在納德拉看來,目前的核心瓶頸不在於缺少芯片供應,而是缺少「熱殼」——

即那些靠近大型電力線路、基礎設施完備的已完工數據中心。

這導致了一個致命的「時間差錯配」——

電力輸送和建設,往往需要長達數年的周期;而GPU的供應量,卻是按季度在指數級遞增。

如果不解決這個問題,最終的結果就是一堆昂貴的芯片只能閒置在倉庫裏積灰。

在等待建築物、變電站和輸電線路準備就緒的漫長窗口期內,這些耗資巨大的GPU資產將面臨嚴重的閒置與貶值。

金融、物理、奇點

一場極限博弈

這就是當下的科技世界。

Michael Burry站在地面上,指着搖搖欲墜的資產負債表,豪賭債務高塔的崩塌;

奧特曼則坐在火箭上,試圖試圖用「遞歸進化」的加速度衝出地心引力,到達那個名為「奇點」的彼岸。

而「電力缺口」卻像是一道無形的牆,橫亙在夢想與現實之間。

究竟是「奇點」先至,還是「電閘」先拉,亦或是「泡沫」先破?

甲骨文的股價,或許就是這場對決的第一個註腳。