周三,光刻機巨頭阿斯麥盤前大跌超7%。Q2業績超預期,但警告「無法確定在2026年實現增長」。

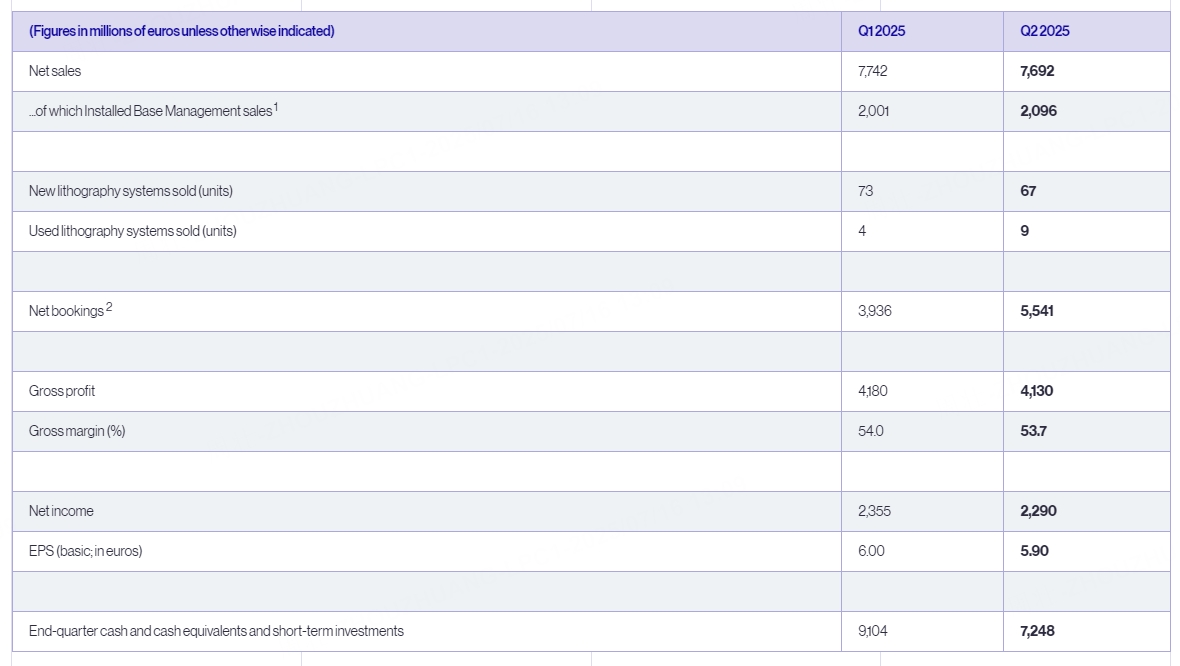

財報顯示,阿斯麥第二季度銷售額為76.9億歐元,市場預期為75.4億歐元;第二季度訂單額為55.4億歐元,市場預期44.5億歐元;第二季度淨利潤為22.9億歐元,市場預期20.1億歐元;第二季度毛利率為53.7%,市場預期51.6%。

預計2025年第三季度總淨銷售額在74億歐元至79億歐元之間,毛利率在50%至52%之間;預計2025年全年淨銷售額較2024年增長約15%,毛利率約為52%。

首席執行官聲明和展望

我們第二季度的總淨銷售額達到77億歐元,達到我們預期的最高水平。毛利率為53.7%,高於預期,主要得益於升級業務的增長和一次性支出導致的成本降低。

我們看到光刻強度持續提升,尤其是在DRAM領域,而TWINSCAN NXE:3800E的推出更是鞏固了這一勢頭。與此同時,EUV光刻機(包括高數值孔徑光刻機)的採用也正在按計劃推進。本季度,我們已交付首台TWINSCAN EXE:5200B系統。

展望2026年,我們看到人工智能客戶的基本面依然強勁。與此同時,宏觀經濟和地緣政治發展帶來的不確定性仍在不斷增加。因此,雖然我們仍在為2026年的增長做準備,但目前還無法確認。

阿斯麥總裁兼首席執行官Christophe Fouquet表示:「我們預計第三季度淨銷售額將在74億歐元至79億歐元之間,毛利率將在50%至52%之間。我們預計研發成本約為12億歐元,銷售、一般及行政費用約為3.1億歐元。我們預計2025年全年淨銷售額將增長15%,毛利率約為52%。」