Meta Platforms將於美東時間4月29日盤後發布2026年第一季度財報。市場目光聚焦於廣告業務復甦力度、AI戰略落地成效以及成本控制措施的實際影響。作為全球社交科技巨頭,Meta在2025年憑藉廣告業務的強勁反彈和AI佈局的持續加碼實現穩健增長,而2026年Q1作為全年開局,其財報表現將為公司全年戰略走向提供關鍵指引,同時也將影響資本市場對科技巨頭AI投入回報的預期。

根據老虎國際APP數據來源預測,Meta Platforms 2026年第一季度營收有望達554.3億美元,按年增長33.91%;每股收益(EPS)預計為6.72美元,按年增幅達27.33%。

上季度業績回顧

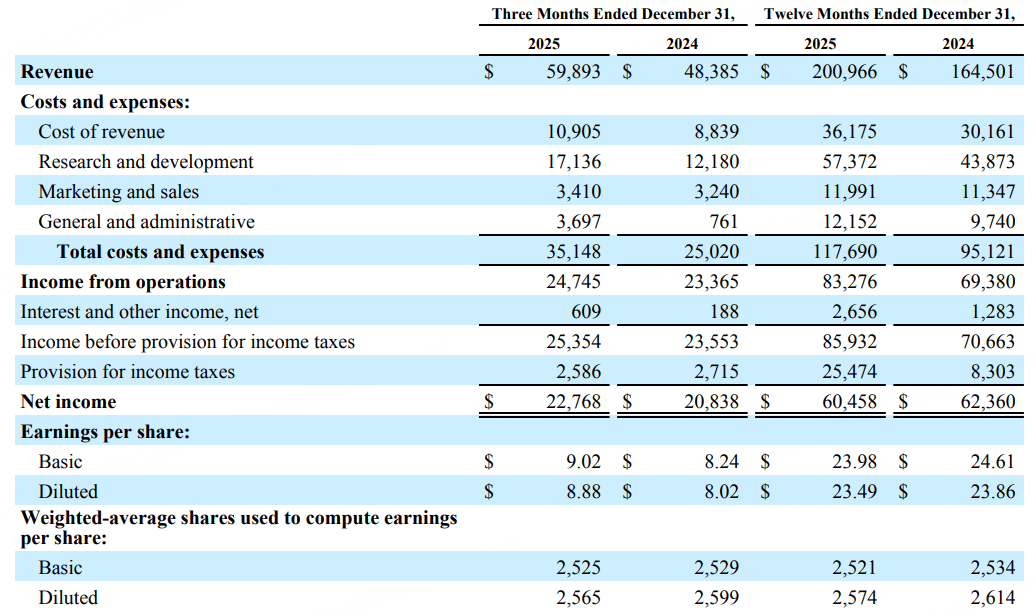

財報顯示,Meta 2025年第四季度營收為598.93億美元,按年增長24%,超出市場預期的584.5億美元;淨利潤為227.68億美元,按年增長9%。

從整體結構來看,Meta的收入來源依舊高度集中於廣告業務。第四季度,Meta廣告營收達到581.37億美元,按年增長24%。同時,Meta應用家族的平均日活躍用戶數(DAU)達到35.8億人,按年增長7%。

公司預計2026年第一季度總營收將在535億至565億美元之間,高於分析師預期512.7億美元;預計2026全年資本支出將在1150億美元至1350億美元之間,高於分析師平均預期的1106億美元。

核心財務指標前瞻:營收與EPS延續穩健,略低於Q4峯值

結合市場共識與公司過往表現,2026年Q1 Meta核心財務指標預計將保持穩健增長態勢,但受季節性因素影響,增速或較2025年Q4有所回落。

從營收來看,市場普遍預期Q1營收將達到554.1億美元,每股收益(EPS)預計為6.63美元,延續2025年Q4的強勁表現——2025年Q4 Meta營收達598.9億美元,按年增長24%,EPS為8.88美元,按年增長11%,均超出市場預期。營收增長的核心驅動力仍來自廣告業務,尤其是AI賦能下的廣告效率提升,此外WhatsApp付費消息業務的持續滲透也將提供增量支撐,其在2025年Q4已達到20億美元的年化運行率。

值得注意的是,Q1通常為社交廣告的季節性淡季,疊加全球宏觀經濟復甦節奏的不確定性,廣告主預算投放或趨於謹慎,這可能導致營收增速較Q4的24%有所放緩,但預計仍將維持雙位數增長。同時,Meta 2026年資本支出計劃大幅提升至1150-1350億美元,幾乎是2025年(722.2億美元)的兩倍,主要用於AI基礎設施、數據中心建設及Meta超級智能實驗室(MSL)的研發投入,這可能對短期利潤率產生一定壓制。

核心業務表現:廣告業務AI化提速,用戶基礎保持穩定

廣告業務:Lattice模型驅動效率躍升,跨境廣告成新亮點

廣告業務作為Meta的核心收入來源(2025年佔比超98%),2026年Q1的表現將成為財報核心看點。一季度,Meta推出的Lattice「AI超級大腦」正式全面落地,完成了廣告系統的底層重構,推動廣告投放從「人工經驗」向「機器直覺」跨越,成為驅動廣告效率提升的核心引擎。

數據顯示,2026年Q1中國出海品牌在Meta平台的廣告平均點擊率(CTR)飆升3.5%,核心得益於Lattice模型的多任務學習與全域聯動能力——該模型打破了Facebook、Instagram、Reels等平台的算法壁壘,可整合全平台用戶行為數據,通過長序列學習預判用戶消費需求,實現前置化精準觸達。同時,Reels短視頻賽道持續發力,已佔據Meta超50%的用戶時長,Lattice模型對短視頻素材的解析能力遠超靜態素材,推動Reels廣告成為品牌投放的核心選擇,進一步帶動廣告印象量與單價提升。

此外,Meta的Advantage+自動化廣告系列與Shopping Campaigns(ASC)組合持續滲透,越來越多的廣告主放棄傳統手動投放模式,擁抱AI自動化投放,這不僅提升了廣告轉化效率,也推動平台廣告收入的穩步增長。據eMarketer預測,Meta有望在2026年超越谷歌,成為全球最大的數字廣告平台,這一預期也將為Q1廣告業務增長提供支撐。

用戶數據:核心用戶群穩定,Threads持續滲透

用戶基礎的穩定性是廣告業務增長的基石。2025年Q4,Meta Family of Apps的日活躍用戶(DAP)達到35.8億,按年增長7%,用戶規模持續擴大。預計2026年Q1,這一趨勢將得以延續,核心社交平台Facebook、Instagram的用戶活躍度將保持穩定,尤其是Instagram Reels和Threads的用戶粘性持續提升,為廣告業務提供了廣闊的流量基礎。

其中,Threads作為Meta對標Twitter(X)的短視頻社交平台,自推出以來用戶增長勢頭強勁,截至2026年Q1,其用戶規模已實現穩步突破,雖然尚未形成規模化收入,但已成為Meta吸引年輕用戶、豐富生態佈局的重要抓手,未來有望通過廣告植入、付費功能等方式實現變現,為公司長期增長注入新動力。

AI戰略落地:Muse Spark發布賦能生態,研發投入持續加碼

2026年Q1,Meta在AI領域的佈局迎來關鍵突破,4月8日正式發布了閉源AI模型Muse Spark,這是Meta超級智能實驗室(MSL)的首個核心產品,標誌着公司AI戰略從基礎設施投入向產品落地階段轉型。

Muse Spark具備強大的原生多模態推理能力,可解析視覺信息、完成複雜邏輯推演,支持工具調用與多智能體協同,在醫療健康、視覺編程、AR交互等領域表現突出,其內部測試成績在多項指標上超越谷歌Gemini,與OpenAI、Anthropic的同級模型互有勝負,尤其在健康問答、前沿科學研究等場景中表現領先。目前,Muse Spark已接入Facebook、Instagram、Threads等Meta全系應用,覆蓋約30億日活用戶,有望進一步提升用戶體驗,同時為廣告業務、企業服務等領域帶來新的增長機會。

為支撐AI戰略落地,Meta的研發投入持續加碼,2025年Q4成本費用按年增長40%,主要用於AI基礎設施、數據中心及員工補償支出,2026年資本支出計劃進一步提升至1150-1350億美元,重點支持MSL的研發工作與核心業務的AI賦能。預計2026年Q1,研發費用仍將保持較高水平,這可能對短期淨利潤與運營利潤率產生一定壓力,但長期來看,AI技術的落地將持續提升公司核心競爭力。

成本優化與組織調整:裁員降本並行,聚焦核心業務

在加大AI投入的同時,Meta也在持續推進成本優化計劃,以平衡研發投入與盈利能力。據報道,Meta計劃於2026年5月啓動首輪大規模裁員,預計裁減約8000名員工,佔全球員工總數的10%,此次裁員為2026年「第一階段」調整,下半年可能繼續推進後續裁員,核心目的是實現人力向AI、廣告等核心業務傾斜,提升組織效率。

此外,Meta自2025年以來持續推進成本削減計劃,預計每年可節省30-100億美元,同時通過Reality Labs部門重組,將多名工程師調入「應用AI」團隊,聚焦AI智能體研發,進一步優化資源配置,聚焦核心增長領域。成本優化措施的落地,有望緩解AI投入帶來的利潤壓力,推動運營利潤率逐步企穩回升,2025年Q4公司運營利潤率為41%,按年下降7個百分點,預計2026年Q1將逐步趨於穩定。

總結與展望

總體來看,2026年Q1 Meta有望延續穩健增長態勢,廣告業務在Lattice模型的驅動下實現效率提升,用戶基礎保持穩定,AI戰略落地取得關鍵突破,成本優化措施逐步見效,預計營收與EPS將符合市場預期。

財報發布期間,市場將重點關注以下核心要點:一是廣告業務核心數據,包括營收增速、廣告印象量、平均廣告單價等,判斷AI賦能的實際效果;二是Muse Spark模型的落地進展與用戶反饋,以及AI投入對營收的拉動作用;三是成本控制與利潤率表現,關注裁員計劃的實施效果及運營利潤率的變化;四是2026年全年業績指引,尤其是資本支出、研發投入及營收增長預期;五是WhatsApp付費消息、Threads等新興業務的增長情況,判斷其變現潛力。

對於投資者而言,Meta的AI戰略佈局與成本優化進度將成為判斷公司長期價值的關鍵,若Q1財報中AI驅動增長的信號明確,成本控制效果顯著,有望進一步提振市場信心;反之,若出現營收不及預期、利潤率持續下滑等情況,可能導致股價短期波動。後續需持續關注Meta AI技術的落地節奏、廣告業務的復甦力度以及行業競爭格局的變化。