摘要: 知乎 將於11月25日盤前發布2025年第三季度財報。會員業務是知乎當前的經營亮點,付費閱讀被視為最具發展前景的業務之一。AI的發展也有望刺激更多內容轉化為收入。

二季度回顧

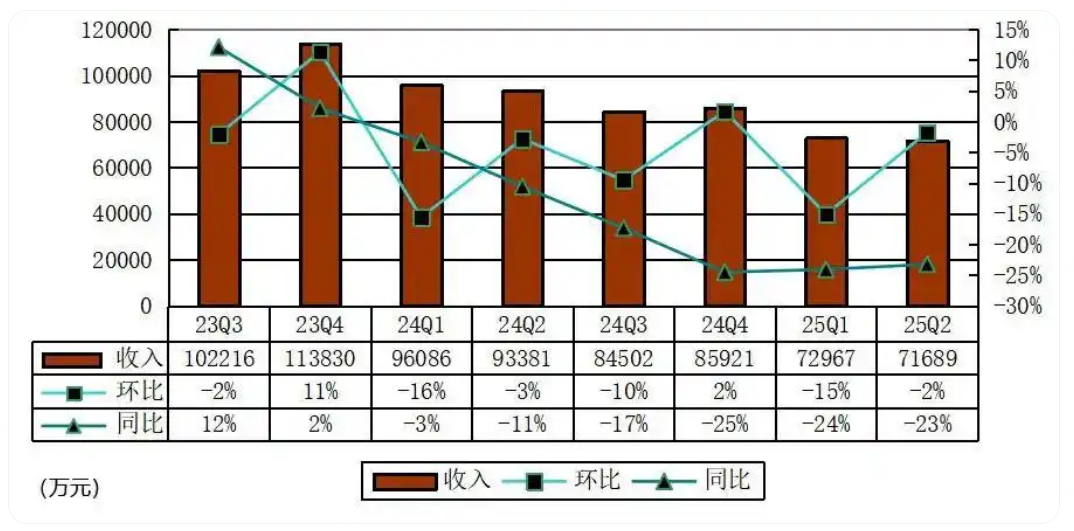

2025年第二季度,知乎營收7.17億元,經調整淨利潤9130萬元,連續三個季度實現Non-GAAP盈利,超越市場預期。第二季度月均訂閱會員數繼續保持行業領先,達到1320萬。

本季度預期

根據老虎國際APP的數據,分析師目前普遍預期知乎三季度總收入6.81億元,按年減少19.38%;每股收益0.12元;息稅前利潤-1.24億元。

主要看點

AI驅動的內容消費與轉化

過去三個季度,公司在「知乎直答」等AI應用上持續投入,管理層披露AI產品顯著拉長用戶使用時長並提高核心用戶留存,疊加社區溯源與專家網絡優勢,AI搜索對高價值內容的分發效率更高。預計本季度在競品與宏觀環境擾動下,廣告鏈路仍偏弱,但AI帶來的內容匹配效率與商業化位點(如付費閱讀、會員權益升級)將繼續向會員與增值服務側傳導。

從成本結構看,AI能力融入後,內容生產與分發的邊際效率改善,有助於在收入承壓情景下維持約六成以上的毛利率平台,若集中投放在高轉化用戶羣體,可能對淨利率波動形成一定對沖。

結合公司對AI產品路線的更新迭代(如AI搜索溯源、接入先進推理模型),我們判斷本季度策略重點仍在「效率優先+高質量內容供給」,在穩定DAU/MAU的基礎上提升ARPPU與訂閱續費率,對股價的中短期影響更依賴收入端的恢復彈性與利潤端的費用控制。

會員與付費閱讀的韌性

二季度會員/付費閱讀收入達4.02億元人民幣,佔比56.1%,繼續夯實現金流與利潤基礎。本季度在大盤廣告疲弱、教育業務仍在結構性調整的背景下,會員維持高佔比的可能性較高。若保持高留存,付費閱讀內容供給與定價結構優化有望支撐ARPPU平穩。

會員業務與AI能力的結合,重點表現在對專業內容的發現與沉澱,以及對潛在付費用戶的識別與運營,理論上有望提升轉化率並延長生命周期價值。若新增付費訂閱放緩,通過權益結構升級與內容分層也可能平滑收入節奏。

風險在於宏觀消費信心與競品對優質內容的爭奪;若投放效率下降或內容供給節奏不及預期,會員增長可能放緩,從而弱化對收入與毛利的支撐。

營銷服務與廣告恢復節奏

營銷服務在二季度收入為2.23億元人民幣,佔比31.1%。宏觀廣告預算仍偏謹慎,本季度大盤仍可能呈現分化,品牌廣告恢復節奏較慢,效果廣告更看重ROI。知乎受益於高質量內容與社區語境,具備一定品牌廣告承接能力,但短期大幅恢復仍需觀察。

AI對廣告變現的影響主要在於定向與轉化效率的優化,若能進一步完善商業化產品(如基於興趣圖譜的投放單元、對內容場景的智能匹配),有望提升eCPM與廣告主留存。但在收入承壓假設下,貢獻增量大概率有限。

若公司將資源更多傾向於會員與AI產品打磨,廣告側的投入可能相對剋制,利潤端的穩定性將優先於規模擴張;對股價的影響取決於市場對收入底部與利潤彈性拐點的定價。

分析師觀點

過去六個月內,公開資訊顯示市場對知乎的關注點集中在盈利連續性與AI帶來的效率改善,但關於目標價的集中上調或下調信號相對有限;部分研究觀點對本季度收入承壓、利潤端受控持中性判斷,目標價以維持為主,強調會員與AI協同的中長期價值。

融機構研判普遍認為,會員/付費閱讀將繼續提供利潤與現金流支撐;對目標價的調整更取決於收入恢復與AI商業化落地的節奏,一旦廣告與教育業務出現更清晰修復,可能帶來一致預期的再平衡。