摘要:硬盤大廠希捷科技(Seagate Technology)將於7月29日盤後發布2025財年第四財季業績報告。由於AI的發展,大容量數據存儲產品的需求快速增長,有望令公司獲益。

公司是年內表現最好的標普500成分股之一,截至7月24日,年內漲幅已近77%。

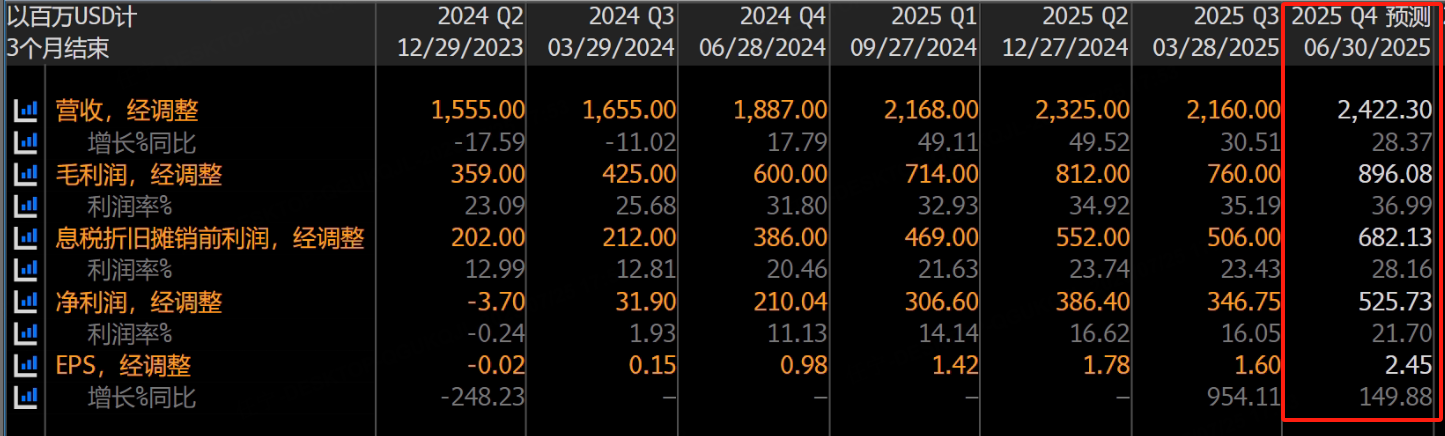

第三財季業績回顧

2025財年第三季度,希捷科技營收21.6億美元。GAAP稀釋每股收益(EPS)1.57美元,非GAAP稀釋每股收益1.90美元。經營現金流2.59億美元,自由現金流2.16億美元。

第四財季預期

公司預計第四財季營收24億美元,上下浮動1.5億美元;預計非公認會計准則(Non-GAAP)稀釋每股收益2.40美元,上下浮動0.20美元。

而根據彭博社數據,分析師綜合預期希捷科技第四財季營收24.22億美元,按年增長28.37%;經調整淨利潤5.25億美元,經調整每股收益2.45美元,按年增速可達149.88%。

主要看點

數據爆炸式增長帶來巨大需求

作為全球機械硬盤(HDD)市場的領軍者,希捷科技近期在雲計算基礎設施和邊緣計算存儲方案領域持續獲得技術突破。分析師指出,數據爆炸性增長推動企業級存儲需求激增,希捷憑藉其專利磁記錄技術和高效能產品線,有望在存儲介質升級周期中佔據先發優勢。

隨着人工智能訓練集群對冷熱數據分層存儲需求激增,希捷創新推出的多級存儲架構解決方案已獲得超大規模數據中心客戶驗證。值得關注的是,其熱輔助磁記錄(HAMR)技術量產進程較預期提前,192TB超大容量硬盤的商業化落地進度成為機構關注焦點。

現金流帶來穩定股息回報

希捷科技在第二和第三財季分別產生了1.5億美元和2.16億美元的自由現金流,並且,管理層預計全年自由現金流將穩定改善。因公司現金流充裕,投資者可以相信目前2%的股息收益是穩固的。

分析師觀點

花旗:將希捷科技的目標價上調至170.00美元,維持「買入」評級。

摩根士丹利:維持希捷科技「買入」評級,並將目標價從140美元上調至167美元。

美國銀行:將希捷科技目標價從145美元調升至165美元,單次上調幅度達20美元。此次調整顯著超越市場預期。