摘要:聯合包裹將於7月29日盤前發布2025年二季度財報。公司正通過業務優化來實現更高的利潤率。並有望繼續保持高股息,為投資者帶來良好回報。

一季度回顧

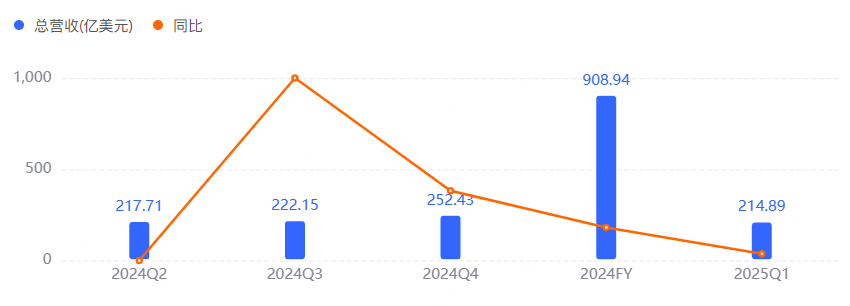

2025年第一季度,聯合包裹綜合收入為215億美元,較去年一季度下降 0.7%。綜合營業利潤為17億美元,非GAAP調整後上漲0.9%。該季度攤薄每股收益為1.40美元;非GAAP調整後攤薄每股收益為1.49美元,比2024年同期提高 4.2%。

二季度預期

據彭博社數據,分析師普遍預期聯合包裹二季度營收215.46億美元,按年下降0.74%;經調整淨利潤12.8億美元,按年增加5.94%;經調整每股收益1.51美元,按年增加5.43%。

主要看點

聚焦高利潤業務,網絡購物可能帶來增量

公司在第二季度繼續聚焦美國本土業務,落實中轉中心的自動化改造工作。聯合包裹正專注於利潤更高的業務領域,而非像亞馬遜這樣交易量大但利潤率較低的業務。

美國國內快遞需求的變化情況有待觀察,但線上購物的發展應該會帶來大量業務。自動化設備的更新可能在短期內加大成本,但若能在關鍵樞紐形成規模效益,對公司的整體業務會有積極影響。

高股息帶來的「誘惑」

對於長期投資者而言,聯合包裹的未來值得期待,公司正穩步執行轉型計劃,通過優化客戶結構、提升運營效率和加大技術投入來提高盈利能力。雖然短期內業績可能仍會承壓,但從長遠來看,這些措施有望讓聯合包裹的基本面得到明顯改善。

更吸引人的是,聯合包裹目前的股息收益率高達6.5%,對於尋求穩定現金流的投資者而言也頗具吸引力。在股息支付比率接近100%的情況下,公司的現金流狀況依然良好,足以支撐中長期的股息發放。

分析師觀點

花旗分析師Ariel Rosa維持聯合包裹的「買入」評級,將目標價從122美元上調至127美元。