摘要: 特斯拉 將於1月28日美股盤後發布2025年四季度財報。按照馬斯克的說法,特斯拉現在「是一家AI公司」,那麼財報的關注焦點,也會從汽車產/銷量,轉為自動駕駛、Robotaxi車隊、Optimus量產以及AI方面的進展。

三季度回顧

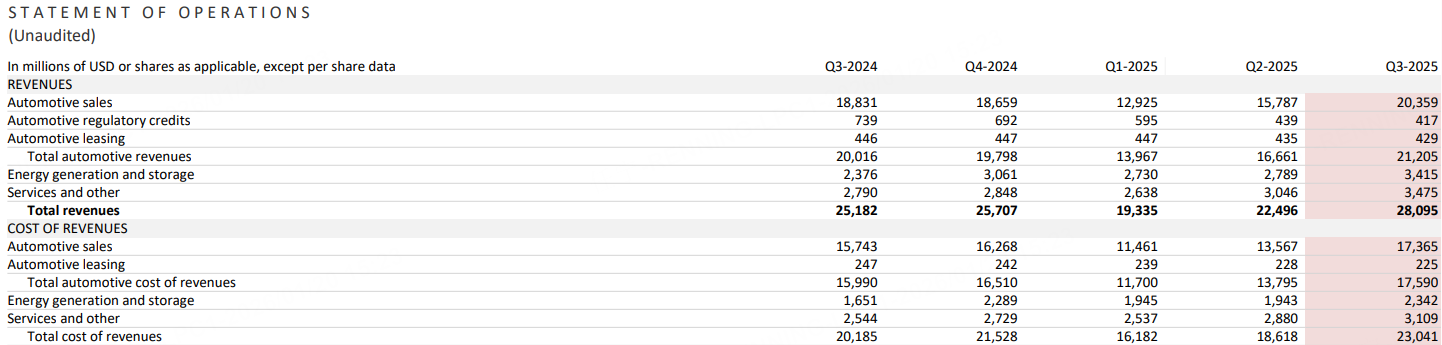

2025年三季度,特斯拉營收為281億美元,按年增長12%,創下同期歷史新高。然而,淨利潤為13.73億美元,按年下降了37%,運營利潤率僅5.8%,創近五年來最低,2024年同期還超過10%。此外,經調整淨利潤為17.7億美元,按年下滑29%。

四季度情況

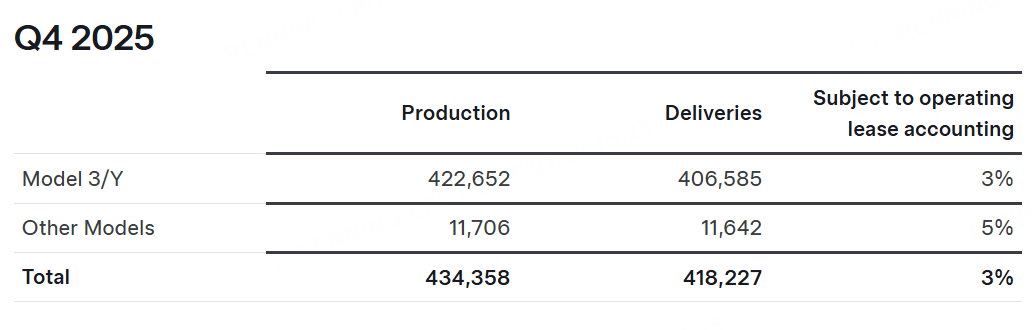

四季度,特斯拉交付了41.82萬輛新車(包括交付40.66萬輛Model Y和Model 3),按年下滑15.6%;而整個2025年,特斯拉全球交付汽車163.6萬輛,按年下降約8.6%,連續兩年銷量下滑。這也是特斯拉有史以來首次在全年電動汽車銷量上被比亞迪超越。

按老虎國際APP的數據,目前市場預期特斯拉第四季度總收入247.9億美元,按年降低9.09%,每股收益為0.441美元,按年減少42.1%。

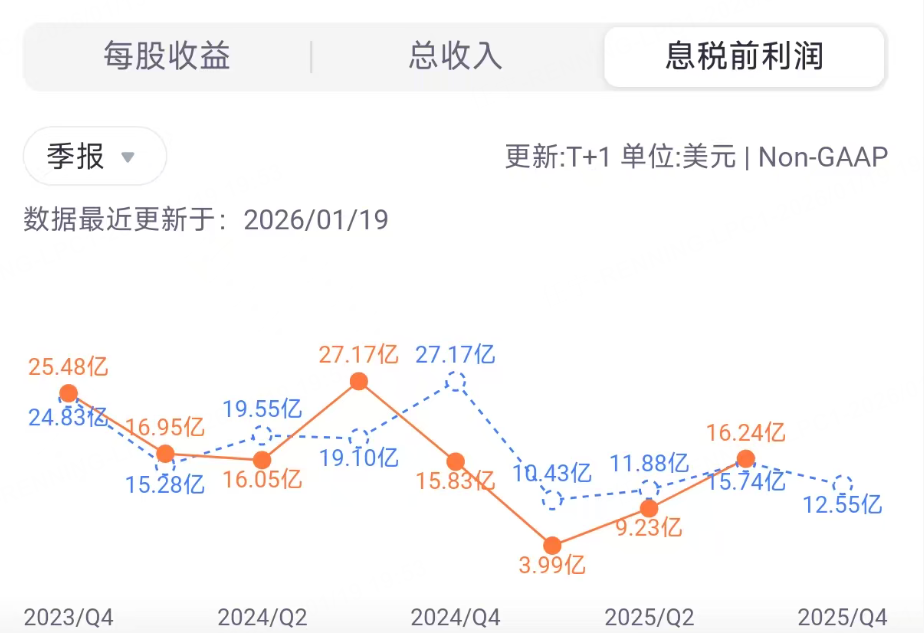

Non-GAAP規則下,息稅前利潤預計為12.55億美元。

主要看點

整車交付節奏與利潤率修復

價格策略與產品結構調整將是本季度利潤率的關鍵影響因素,上一季度毛利率17.99%顯示整車環節仍受價格競爭與成本結構的雙重擠壓,若本季度交付增長更多來自入門車型或價格優惠延續,單車毛利可能繼續承壓。

原材料與製造成本的波動對短期利潤率影響明顯,交付組合中高毛利車型的佔比提升是改善路徑之一,疊加製造環節效率提升與固定成本攤薄,有機會在按月維度產生正向貢獻。

訂閱與軟件相關收入(如FSD訂閱模式)若在美國市場轉換更深入,有望逐步提高單位車輛的生命周期收入,形成對整車毛利率的邊際改善,但對本季度的財務貢獻仍以「小步累積」為主。

儲能業務的規模化與現金流質量

儲能發電上季度收入達34.15億美元,佔比約12.16%,顯示該業務對公司總體收入與現金流的支撐作用增強,本季度在新增產能釋放與海外訂單履約背景下,預計維持較高交付節奏。

儲能產品的供需平衡改善,使交付周期與定價相對穩定,有利於毛利結構的階段性修復;同時大儲項目的履約質量與項目管理效率將直接影響本季度自由現金流表現。

隨着儲能解決方案在更多工業與公用事業場景落地,長期看單位項目的服務與運維收入將增強現金流確定性,本季度若能體現訂單與在手項目的穩健推進,將成為市場評估中長期估值的重要支點。

服務與其他業務的韌性與延展性

服務和其他上季度收入為34.75億美元,該板塊受保外維修、保險、零部件與增值服務驅動,收入穩定性較強,在整車周期波動中提供韌性。

若車隊規模進一步擴張,服務業務的滲透率與單車服務收入有望提升;疊加車輛軟件訂閱的逐步推廣,整體「存量車服務+軟件」的組合效應有助於提高穩態利潤率。

本季度市場也關注管理層關於訂閱模式推進與車載系統生態的說明,若訂閱用戶增長路徑清晰,市場有望將服務與軟件收入視作盈利質量改善的核心支撐之一。

大咖觀點

「木頭姐」凱西·伍德表示:特斯拉已不再僅僅是一家汽車公司。她指出,儘管電動汽車銷售環境面臨壓力,但投資者的關注點正日益轉向「自動駕駛出租車(Robotaxi)機遇」。

當被問及特斯拉目前的定位時,伍德表示:「我們正從汽車硬件15%的毛利率,轉向更偏向SaaS模式——Robotaxi的經常性收入模式,其利潤率更接近70%至80%。我認為,隨着分析師逐漸理解特斯拉的未來方向,並開始在模型中納入Robotaxi業務,這種認知正在發生變化。」