特斯拉將於4月22日美股盤後發布最新季度財報。期權市場在財報前情緒偏向謹慎。大單交易顯示,資金正通過買入深度虛值看跌期權(Put)為短期暴跌風險購買「保險」,同時大規模賣出遠月深度虛值看漲期權(Call)以表達對中期大漲空間的懷疑。市場隱含的財報後股價波動區間為 365.7至419.3美元。

一、財報預期與關注點

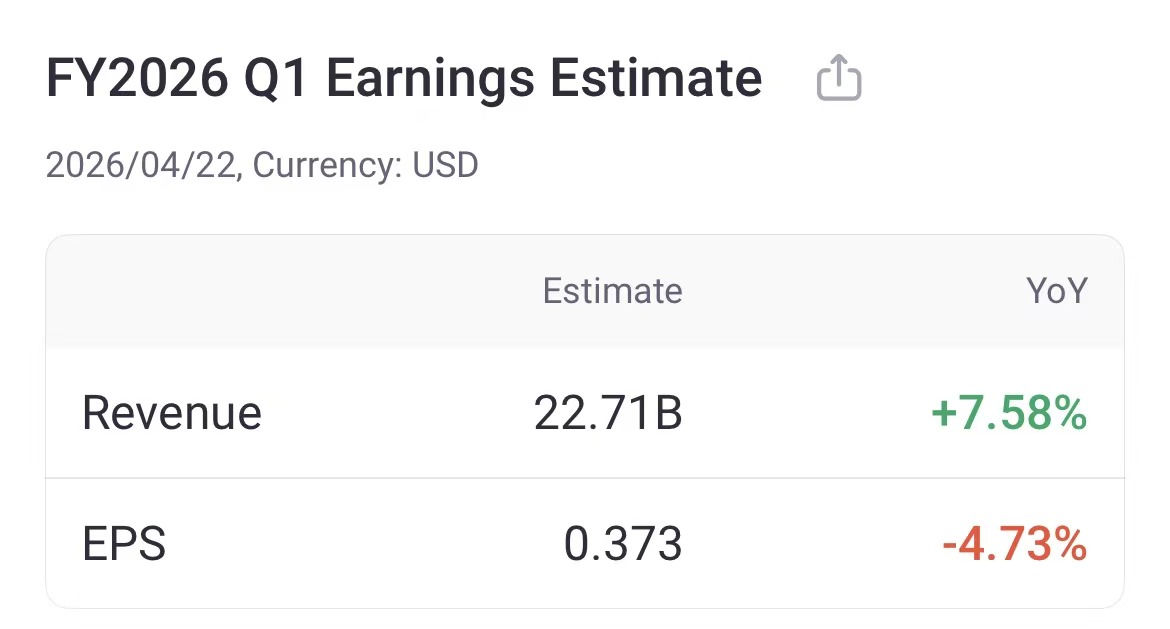

市場一致預期(本季度):

營收:227.13億美元,按年+7.58%

每股收益(EPS):0.373美元,按年-4.73%

息稅前利潤(EBIT):9.59億美元,按年-8.01%

關鍵關注點:投資者將密切關注汽車毛利率(受價格戰與成本影響)、儲能業務增速、FSD等軟件收入進展以及公司在AI與機器人領域的資本開支。

二、期權指標:引伸波幅與未平倉合約

1. 預期波動幅度(Implied Move)

根據本周五(4月24日)到期的期權定價,市場引伸波幅(IV)高達 75.32%。這一定價意味着,市場預期財報後股價的波動幅度約為 ±6.83%。

計算基準價:$392.50(近期收盤價)

預期價格區間:$365.70 - $419.30

此較高的IV反映了市場對財報可能引發劇烈波動的普遍預期。

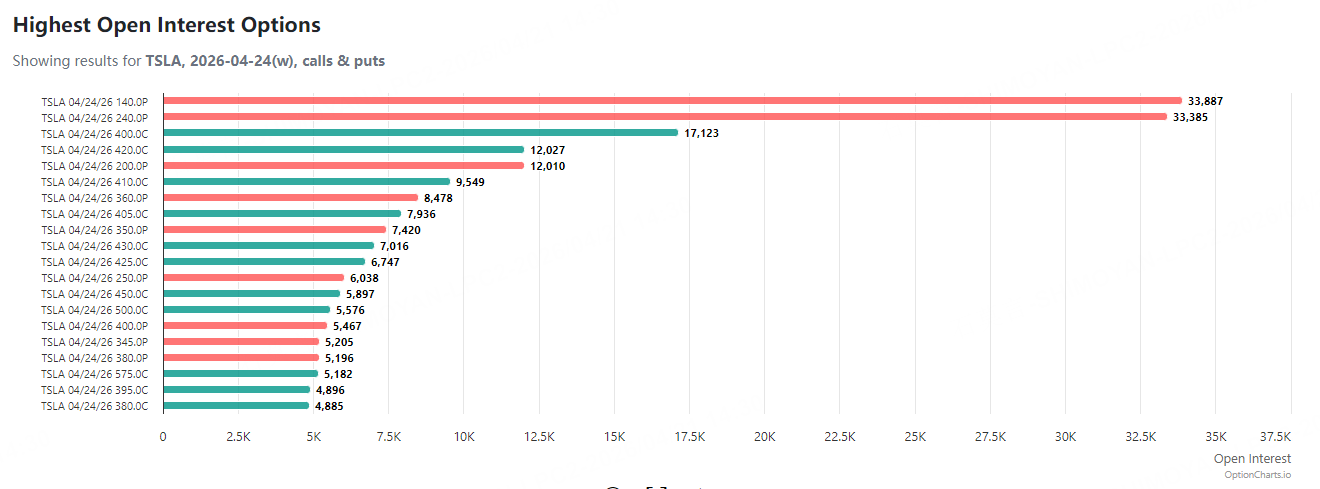

2. 未平倉合約(Open Interest)分佈

截至4月21日,4月24日到期的期權未平倉合約(OI)呈現明顯特徵:

看跌期權(Put)OI:在$350和$360行權價分別積累了7,420張和8,478張未平倉合約。

看漲期權(Call)OI:$400行權價積累了17,123張OI,是Call端最大的倉位聚集點,$420行權價則積累了12,010張OI。

三、大單異動:解讀市場主力意圖

近3個交易日的大額期權交易,清晰地勾勒出「短期防暴跌,中期不追高」的謹慎策略。

1. 最大單筆交易:買入短期「災難保險」

合約:TSLA 20260424 310.0 Put

動作:買入6,371張

邏輯:這是一筆極具攻擊性的押注。以極低成本(約0.16美元/張)買入本周到期、深度虛值(行權價310美元)的Put,槓桿極高。交易者要麼押注財報後股價出現極端下跌,要麼是為其股票多頭頭寸購買防範「黑天鵝」的尾部風險保險。

2. 最大成交額策略:賣出中期「彩票」以「收租」

合約:TSLA 20260717 500.0 Call

動作:合併賣出2,099張(兩筆大單)

總成交額:約163萬美元

邏輯:這是典型的收入策略(Theta策略)。賣方認為,在未來近三個月內,特斯拉股價幾乎不可能從當前約390美元漲至500美元。因此,他們通過賣出這些深度虛值Call,提前鎖定高額權利金(約7.6-7.9美元/張),賺取時間價值衰減的收益。這明確表達了機構資金對中期大漲潛力的懷疑。

3. 其他值得注意的交易

賣出實值Put:有交易者賣出2000張5月1日到期、行權價345美元的Put。這可能是一種「現金擔保賣沽」(Cash-Secured Put)策略,表明投資者願意在相對較低的價位(345美元)承接股票。

市場情緒總結:大單活動揭示出,聰明錢正在為短期不確定性(財報)做下行保護,同時對中期(至7月)的上漲空間持保守態度,更傾向於採取賺取權利金的穩健策略。

四、策略參考

對於期權交易者而言,當前市場格局提供了一些思路:

賣方策略參考:市場已為遠高於現價(如500美元Call)和遠低於現價(如310美元Put)的極端價格事件定價。對於認為波動不會如此劇烈的賣方而言,這些深度虛值期權提供了較高的權利金收入機會。例如,賣出類似500美元Call的「收租」策略,成功概率看似較高。

買方與風控提示:直接買入臨近到期的深度虛值期權(如上述310美元Put)是高風險、高槓杆的投機行為,更像購買「彩票」。對於希望控制風險的投資者,可以考慮使用價差策略(如熊市看跌價差Put Spread)來替代單腿買入Put,以降低成本和明確最大風險。