奈飛將於4月16日(盤後)發布其2026年第一季度財報。根據老虎國際APP數據預測,奈飛Q1營收121.8億美元,按年增長15.81%。每股收益預計為0.76美元,按年增長33.26%。

上季度回顧

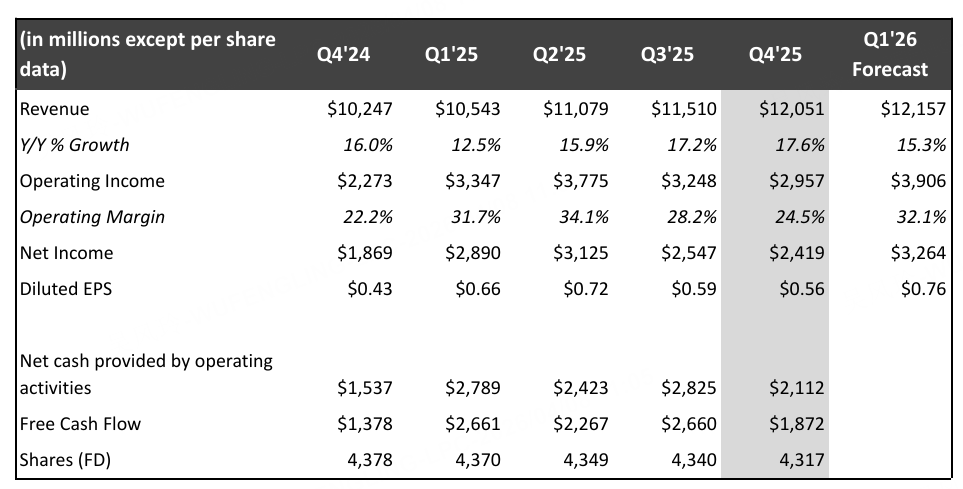

奈飛公布的2025年第四季度盈利和營收略高於華爾街預期。截至2025年12月31日的奈飛季度業績與倫敦證券交易所集團調查的分析師預期值的對比:

每股收益:56美分,預期為55美分

營收:120.5億美元,預期為119.7億美元。

奈飛公司表示,第四季度營收按年增長18%,主要得益於會員數量增長、訂閱價格上漲以及廣告收入增加。近年來,奈飛一直致力於發展其廣告支持的會員制服務。

奈飛於 2022 年底推出了廣告支持選項後,2025 年的廣告收入比 2024 年增長了 2.5 倍以上,達到 15 億美元以上。

Q1看點

本次財報的關注點已高度集中於公司的戰略執行與財務紀律。

廣告業務增長勢頭成為焦點:

廣告支持訂閱套餐仍是奈飛在2026年最重要的增長驅動力之一。第一季度的業績將成為企業是否如管理層去年底所顯示的那樣自信擴張的首個有意義的考驗。

繼2025財年廣告收入翻倍後,奈飛已規劃2026財年再次強勁增長。投資者將重點關注以下早期動向:廣告主需求、廣告庫存售罄率,以及奈飛自研廣告技術的落地是否帶來了預期的定價優勢。

定價策略的效果與用戶反應:

奈飛在3月底提高了其在美國市場含廣告版標準訂閱套餐的價格,每月上調1美元至8.99美元。財報將首次部分反映此次提價對用戶增長和流失率的短期影響,是檢驗其定價能力的重要窗口。

內容投資效率與成本控制:

內容支出:儘管內容預算保持高位,但市場關注點在於其產出效率。管理層對內容投資回報率(ROI)的論述至關重要。

技術賦能:近期將以最高6億美元收購由知名影星本·阿弗萊克創立的 AI 電影製作公司InterPositive,旨在優化內容製作成本。財報可能會提及此類技術投資對長期成本結構的積極影響。

資本配置與華納兄弟併購終止後的市場格局:

奈飛與華納兄弟的合併與收購談判突然終止,消除了此前一直拖累股價的一大市場猜測因素。

年初,潛在的競爭性收購進程給市場帶來了不確定性,投資者擔心收購成本上升、資產負債表槓桿率增加及執行風險。這些擔憂導致股價跌至75.01美元的低點。當奈飛於2026年2月26日正式退出談判,稱修正後的估值「已不再具有財務吸引力」時,股價迅速反彈。市場歡迎回歸明確的獨立策略,並以28億美元的解約費為支撐。目前沒有大規模併購活動,奈飛已穩固地回到業務執行階段。投資者將密切關注資本配置優先級的任何變化,特別是在股票回購、內容開支和自由現金流創造方面。

機構評級

Argus Research:維持「買入」評級,將奈飛的目標價從110美元上調至120美元。

花旗:上調至「買入」評級,目標價為 115 美元,預計其收入增長,並上調運營利潤率指引。分析師 Jason Bazinet 預計,到 2030 年 Netflix 的廣告收入將接近 90 億美元,低於市場普遍預期的 110 億美元。

奧本海默:維持「跑贏大市」評級,將奈飛的目標價從125美元上調至135美元。

高盛:從「中性」上調至「買入」評級,目標價調高至120美元,潛在上漲空間約26%。此次上調主要基於財報前風險回報比改善,且奈飛放棄競購華納資產後,壓力消除並獲解約費,分析師謝里丹認為,奈飛將回歸到獨立執行的敘事軌道,並存在正面盈利預測修正周期的空間。高盛看好的邏輯包括:美國市場漲價將帶動未來兩年收入增加約30億美元、營業利潤率預計持續提升、以及公司自由現金流目標保守,資本回報可期。長期來看,廣告業務將成為重要驅動力,高盛預計,奈飛的廣告收入將從2025年的約15億美元增長至2027年的約45億美元,併到2030年接近95億美元。