方正證券指出,家電巨頭佈局AI眼鏡,旨在憑藉其在顯示技術、供應鏈與精密製造上的深厚積累,切入這一千億級潛在市場。其核心邏輯是搶佔以光學模組和芯片為價值高地的下一代硬件入口,從品牌、代工到核心光機進行全鏈條卡位。

AI眼鏡潛在市場規模大。首先,消費者有對具備 AI 功能產品的需求,成熟消費市場追求「情感價值外化」,發展中市場需要「生產力與工具內化」, 而 AI+AR 眼鏡是 AI 的完美載體,可以基於聲音視覺全天候感知。當前,技 術突破下 AI 眼鏡快速放量。第一,端側中小模型普及,適配低算力和高隱 私場景。第二,可穿戴設備芯片算力提升,垂類小模型實現自然交互。全球 每年傳統眼鏡銷量約 23 億副,剔除墨鏡 8.5 億副,其他眼鏡 14.5 億副。 AI 眼鏡滲透率若達到 14.5 億副眼鏡的 10%,全球出貨量有望達到 1.45 億 副,市場規模超千億人民幣。

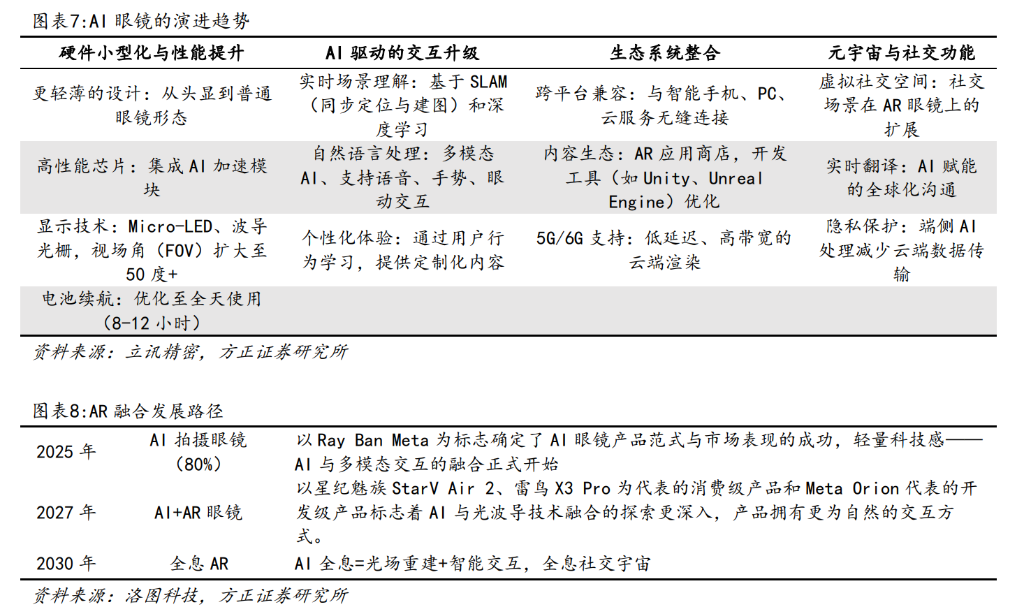

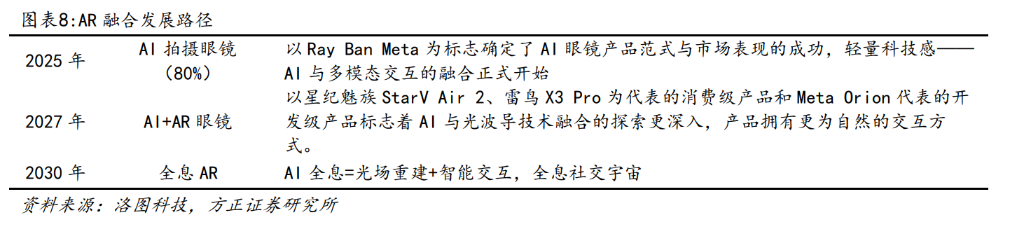

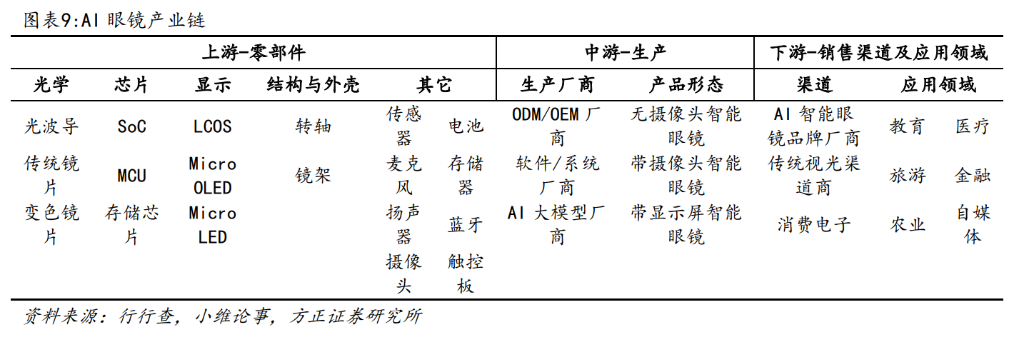

AI 眼鏡產品仍快速迭代,產業鏈價值集中在光學、芯片和 OS 系統部分。隨着軟硬件技術的提升和內容的豐富,AI 眼鏡會在內容和交互體驗上有更大 的提升。當前,AI 眼鏡的功能向以下四個方向演進:硬件小型化與性能提升、AI 驅動的交互升級、生態系統整合、元宇宙與社交功能。未來,全息 AR 或是更高階的 AI 眼鏡產品形態。對帶顯示類 AI 眼鏡成本拆分,光學顯示模組(如光波導)約佔 35%-45%,主控 AI 芯片佔 20%-30%,傳感器與電池 合計約 15%,其餘為結構件與軟件。此外,擁有 OS 生態的巨頭將攫取 AI 眼 鏡的系統價值。以智能手機為例,蘋果通過 iOS 構建起「硬件+軟件+服務」 的閉環生態,不僅掌握 App Store 的分發權與分成規則,更依託系統打通 手機、平板、手錶等多終端聯動,攫取了智能手機行業大部分利潤;谷歌則 通過 Android 的開源策略快速佔領中低端市場,以廣告、應用服務等方式實現商業變現。

家電企業依託自身優勢切入 AI 眼鏡賽道。

①品牌端,TCL 電子投資雷鳥創新,雷鳥創新自研核心光學模組的光引擎+ 光波導,依託 TCL 華星的半導體級光刻/刻蝕設備與工藝,直接支撐雷鳥單 層光柵的高精度加工,依託 TCL 華星 MicroLED 微屏技術與雷鳥自研單層波 導架構結合,打造雙目全綵 MicroLED 光波導方案;海信視像發布自有品牌 AI 眼鏡 Vidda G11 智能眼鏡、MR V3 Pro,與 XREAL 官宣技術整合、產品研 發,海信輸出顯示技術與 AI 大模型能力,XREAL 提供光學引擎與空間計算 技術。

②代工端,比依股份戰略投資上海理湃光晶,綁定幾何光波導核心技術(分子鍵合、二維擴瞳),嘗試遷移家電製造能力經營 AR 眼鏡整機組裝業務, 依託理湃的客戶資源拓展整機代工合作。

③光機端,光峯科技的 AI/AR 眼鏡業務聚焦上游核心光學器件(LCoS 光機 +光波導方案),依託傳統業務的同源技術,將 ALPD 激光光源、偏振調控、 光機小型化技術,直接複用至 AR LCoS 光機與光波導方案,與谷東智能訂 1 萬台方案採購訂單。

AI 眼鏡賽道升溫,家電廠商爭相佈局

隨着 Meta AI 眼鏡效應,國內各廠商紛紛加入 AI 眼鏡市場的開拓和爭奪中,其中也有家電企業的身影:

TCL 電子:旗下雷鳥創新已推出多款 AI+AR 眼鏡產品。

海信視像:不僅已為多個客戶完成了 AI 眼鏡的定製開發,還在 2025 年 10 月正式發布了 Vidda G11 智能眼鏡。2025 年 2 月 25 日,海信視像與 AR 領軍企業 XREAL 達成深度戰略合作,合作範圍覆蓋 AI 眼鏡領域的產品研發、光學顯示、AI 大模型、全球銷售等多個關鍵方向。

比依股份:投資上海理濤光晶,以搶佔 AI 眼鏡核心的光波導技術領域。2025 年 11 月,比依股份透露已在中意智慧家電產業園精設 AR 眼鏡整機載體。

光峯科技:在 2025 年推出了多款適配 AI/AR 眼鏡的核心光機產品,與各條智能聯合發布蜻蜓 G1 光機。

技術變革驅動行業增長,AI 眼鏡規模潛力大

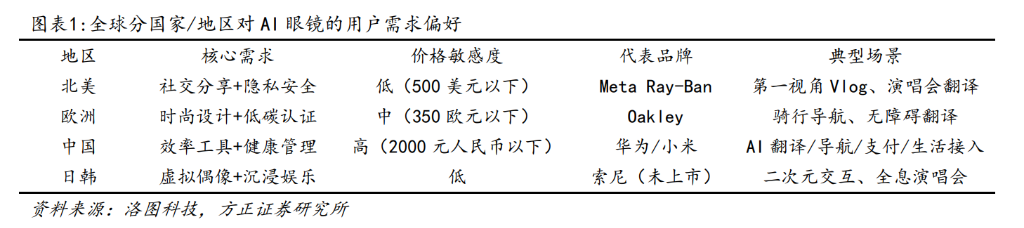

AI 眼鏡存在需求,在全球主要消費地區受環境、人文影響,消費傾向差異明顯。成熟消費市場追求「情感價值化」,比如 Meta 用戶為自拍買單;發展中市場需求「生產力與工具化」,中國用戶為效率付費。

AI+AR 眼鏡是 AI 的完美載體。AI 理解用戶、理解世界,AI 眼鏡是天然貼近主要感官的產品,是視覺主導的信息獲取渠道,可以「聽你聽聽,見你所見」,且具備「全天候陪伴」屬性,無感受互、解放雙手。

隨着技術的突破,AI 眼鏡已經跨入大衆消費品階段。截至 2024 年底,Meta 與 Ray-Ban 合作的智能眼鏡累計銷量突破 200 萬副,驗證了「無螢幕、強 AI、輕量化」路徑的成功。這標誌着智能眼鏡從「極客玩具」正式跨越鴻溝進入「大衆消費品」階段。

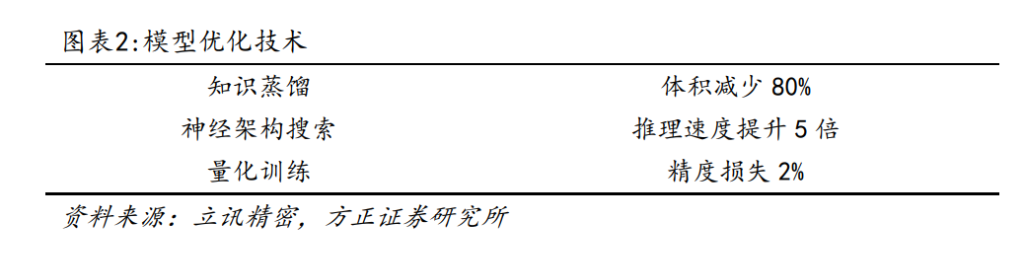

過去 AI 眼鏡發展受限於技術,目前技術突破 AI 眼鏡快速發展。預計 2025 年 AI 眼鏡行業出貨量超 1000 萬副,Meta 數量 500 萬副。該量主要因為技術進步。第一,端側中小模型普及,適配低算力和高隱私場景。過去兩年,採用強化學習和知識蒸餾的技術,使得小型模型展現出顯著的能力提升,它們支持語音識別、實時翻譯、文檔摘要等功能,實現本地 AI 的部署和應用。第二,可穿戴設備芯片算力提升,垂類小模型實現自然交互。

展望未來AI眼鏡的潛在規模:全球每年傳統眼鏡銷量約23億副,剔除墨鏡8.5億副,其他眼鏡14.5億副。AI眼鏡滲透率達到14.5億副眼鏡的10%,全球出貨量有望達到1.45億副,市場規模超千億人民幣。

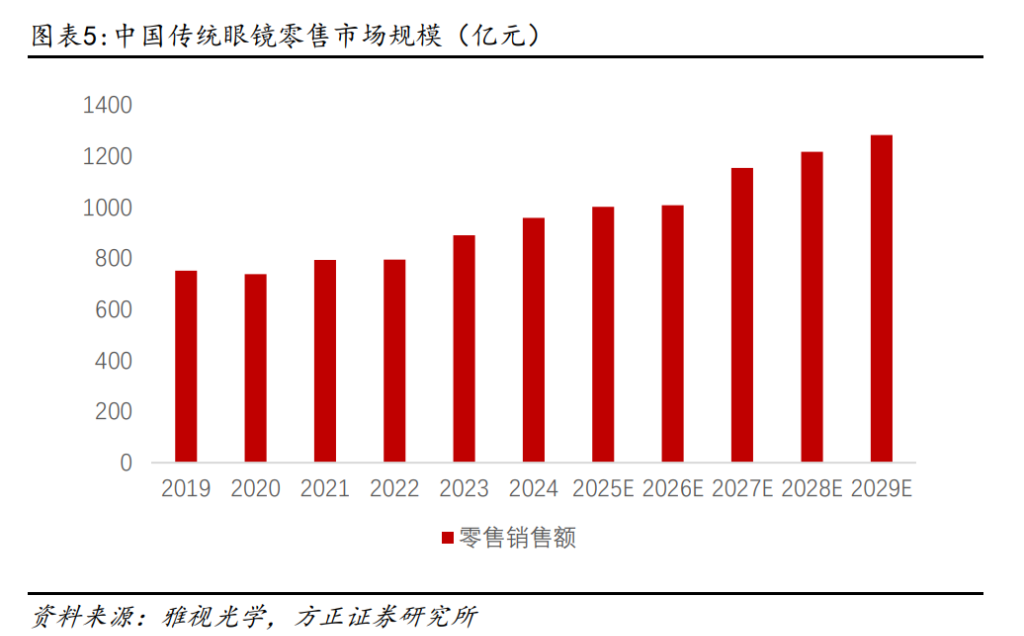

此外,傳統眼鏡產品在中國的零售規模較大,滲透率較高,較多中國消費者有最戴眼鏡的生活習慣,給AI眼鏡在中國的滲透奠定了基礎。隨着防藍光眼鏡、太陽鏡、老花鏡等功能性鏡片需求的快速增加,預計2029年中國眼鏡產品零售額將達到人民幣1283.0億元。2019-2024年中國傳統眼鏡零售市場規模年複合增長率為5%,預期2024-2029年中國傳統眼鏡零售市場規模年複合增長率為6%。

AI 眼鏡產品仍快速迭代,光學、芯片、OS 生態是價值豐厚環節

3.1 AI眼鏡產品快速演進,軟硬件持續提升,內容持續豐富

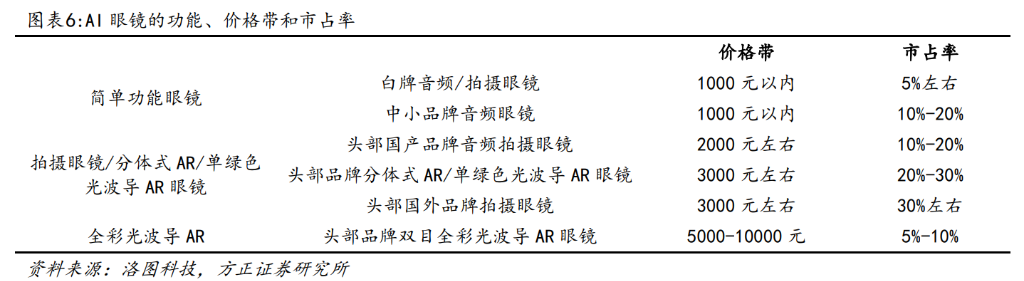

目前,市場上AI眼鏡的形態主要包括音頻眼鏡、拍攝眼鏡、單綠色光波導AR眼鏡、全綵光波導AR眼鏡。當前,AI眼鏡產品集中在2000-3000元的價格帶,產品形態主要為音頻拍攝眼鏡、單綠色光波導AR眼鏡。

隨着軟硬件技術的提升和內容的豐富,AI 眼鏡會在內容和交互體驗上有更大的提升。AI 眼鏡功能向四個方向演進:硬件小型化與性能提升、AI 驅動的交互升級、生態系統整合、元宇宙與社交功能。未來,全息 AR 或是更高階的 AI 眼鏡產品形態。

AI 眼鏡硬件價值集中在光學和芯片,擁有 OS 生態的巨頭攫取系統價值 整體來說,AI 眼鏡的硬件生產成本集中在光學和芯片部分。由於不同 AI 眼鏡 產品選用不同的光波導技術、芯片、光機方案,產品的價值鏈佔比有差異。對 帶顯示類 AI 眼鏡成本拆分,光學顯示模組(如光波導)約佔 35%-45%,主控 AI 芯片佔 20%-30%,傳感器與電池合計約 15%,其餘為結構件與軟件。對不帶顯示 的 AI 拍攝眼鏡,以 Ray-Ban Meta 為例,芯片成本佔比整機超 50%。

此外,擁有 OS 生態的巨頭將攝取 AI 眼鏡的系統價值。這一邏輯與智能手機行業的發展軌跡高度相似:在功能機向智能機轉型的浪潮中,硬件廠商曾主導市場,但隨着 iOS 與 Android 兩大移動 OS 生態的成熟,蘋果、谷歌憑藉系統層面的控制權,成為產業鏈的核心受益者——蘋果通過 iOS 構建起「硬件+軟件+服務」的閉環生態,不僅掌握 App Store 的分發權與分成規則,更依託系統打通手機、平板、手錶等多終端聯動,攫取了智能手機行業大部分利潤;谷歌則通過 Android 的開源策略快速佔領中低端市場,以廣告、應用服務等方式實現商業變現,硬件廠商逐漸淪為「組裝廠」,利潤空間被持續壓縮。

依託自身傳統業務積累能力,家電企業切入 AI 眼鏡不同環節

4.1 品牌端:TCL 電子投資雷鳥創新,海信視像合作 XREAL

TCL 電子投資雷鳥創新,和 TCL 科技創始人合計持股雷鳥創新 35%。TCL 電子通過惠州 TCL 移動通信、深圳市雷鳥網絡科技等關聯主體合計持股約 10.39%,而 TCL 科技創始人李東生以 24.83%的持股比例成為最大個人股東,雙方合計控制權超 35%,確保了 TCL 對雷鳥創新戰略方向的主導權。

雷鳥創新當前核心 AI 眼鏡分為三大主力系列(Air、V3、X3 Pro),定位與功能差異明顯。Air 系列為「雙目非穿透式」,主打觀影沉浸感,無環境透視,採用偏振 BirdBath(偏振分光)光學方案,搭配自研孔雀光引擎與 Vision 4000 畫質芯片,低成本源於成熟供應鏈,定位聚焦與規模化整合。V3/X3 Pro 為「穿透式」,支持 AR 交互與環境融合。V3(含 V3 Slim)是主打第一視角 AI 拍攝+智能語音助手的 AI 眼鏡,而非帶顯示的觀影/AR 顯示類產品。X3 Pro(真 AR 旗艦)定價高(7649 元起),面向科技發展及開發者,採用衍射光波導技術。

雷鳥創新核心光學模組的光引擎+光波導雙自研,樹立顯示標杆。①螢火全綵MicroLED光引擎(X3 Pro核心):自研自產,體積僅0.36cc(行業最小量產全綵MicroLED光引擎),集成紅/綠/藍三色微屏,雙目共6塊,搭配自研超微鏡聚光,峯值亮度達6000尼特,95%抑制彩虹紋。②RayNeo單層刻蝕衍射光波導(X3 Pro高端顯示方案):全球首個可量產表面浮雕光柵刻蝕光波導,聯合應用材料開發納米光刻工藝,替代傳統低光效納米壓印,實現雙目全綵、43英寸空中透明屏,適配76g超輕機身,兼顧透光度與顯示清晰度。③孔雀光引擎+Birdbath光學系統(Air系列觀影核心):自研Birdbath光學設計,配合Micro-OLED雙層螢幕(Air4),實現120Hz刷新率、20萬:1對比度、98%P3色域,通過自研光學組件優化EyeBox與MTF參數,打造沉浸式觀影體驗。

雷鳥創新AI眼鏡與TCL集團傳統業務供應鏈協同:①單層衍射光波導研發:TCL華星的半導體級光刻刻蝕設備與工藝,直接支撐雷鳥單層光柵的高精度加工;聯合開發的光波耦合優化算法,解決大角度光線傳輸難題,實現大視場角與輕薄形態平衡。②MicroLED光波導融合:TCL華星MicroLED微屏技術與雷鳥自研單層波導架構結合,打造雙目全綵MicroLED光波導方案,X3Pro成為全球最小可量產機器人之一。③量產良率提升:直接採用TCL全球智能終端品控體系與供應鏈協同能力,基於高分辨率電子產品中關鍵性快速適配光波導從研發到量產的工藝迭代,大幅縮短良率爬升周期。

此外,海信視像發布自有品牌AI眼鏡。公司自有品牌發布的AI眼鏡主要有Vidda G11智能眼鏡、MR V3 Pro,另有面向海外的AI拍照眼鏡(定製開發)及XREAL聯合研發的高端AR/AI眼鏡(待量產)。Vidda G11為輕智能音頻AI眼鏡,不具備拍攝和顯示功能。MR V3 Pro是行業級MR/AI眼鏡,適配教育/醫療/工業等。

海信視像與XREAL首款技術整合、產品研發。海信輸出顯示技術與AI大模型能力,XREAL提供光學引擎與空間計算技術,雙方聯合開發高端AR/AI眼鏡,實現渠道協同及生態共建的戰略合作。

4.2 代工端:比依股份戰略投資上海理輝光電,自建AR眼鏡整機載體

比依股份戰略投資上海理輝光電,解決光學模組「卡脖子」環節。公司2024年B輪,投資上海理輝光電3000萬元,持股約5.38%,綁定幾何光波導核心技術(分子鍵合、二維擴瞳)。理輝為國內少數實現幾何光波導量產的廠商,供貨Rokid、INMO等。

比依股份嘗試遷移家電製造能力經營AR 眼鏡整機組裝業務,依託理湃的客戶資源拓展整機代工合作。公司鋪設AR 眼鏡整機線體,通過全資子公司比依智造推進小批量裝配試產,遷移家電製造的精密裝配與品控能力。

AI 眼鏡的加工製造痛點如下:

①刮傷相關問題:AI 智能眼鏡鏡片、鏡框等部件在加工流轉及多工序銜接中,因材質硬度差異產生摩擦劃痕;現有工藝缺乏全流程防護設計,導致刮傷率高,既影響外觀,又可能降低光學性能,引發用戶不滿。

②點膠工藝問題:AI 智能眼鏡異形結構(如曲面拼接、不規則接縫)及多材質接觸面,對點膠精度要求極高。現有設備難適配複雜輪廓,易出現膠量不均、漏膠等問題,導致粘結強度不足或外觀瑕疵,既影響密封性,又超出外觀質量標準。

③防抖功能:AI 智能眼鏡防抖功能依賴IMU 與光學模塊協同校準,人工校準受操作手法、環境影響,疊加元器件批次波動,導致參數偏差大,成品防抖效果參差不齊,嚴重影響拍照錄像體驗。

4.3 光機端:光峯科技聚焦LCoS 光機+光波導方案,與谷東智能簽訂1 萬台方案採購訂單

光峯科技的AI/AR 眼鏡業務聚焦上游核心光學器件(LCoS 光機+光波導方案)。公司以激光+LCoS 技術路線為主,為ODM/OEM 廠商、智能穿戴品牌提供光機與光學方案,無自有整機品牌。公司2025 年9 月推出關鍵產品與「一拖二」方案,已獲首批訂單並推進量產。

公司具備LCoS AR 光機產能50 萬台,與谷東智能簽訂1 萬台方案採購訂單。公司LCoS AR 光機包括蜻蜓G1、彩虹C1,單產線年產能50 萬套,產線已就緒。公司與谷東智能籤1 萬台方案採購訂單,彩虹C1 處於預量產階段,可快速響應批量需求。光峯負責光機生產,谷東智能等合作伙伴負責光波導與整機制造,形成供應鏈協同。

公司傳統業務以ALPD 激光顯示為核心,分為核心器件、影院放映、專業顯示(工程/商教)、家用投影四大板塊,與AR 眼鏡光機形成協同。①技術同源:ALPD 激光光源、偏振調控、光機小型化技術,直接複用至AR LCoS 光機與光波導方案。②客戶協同:影院/車載/B 端客戶(中影、華為)為AR 方案提供渠道與信任背書,已落地1 萬台AR 光機採購訂單。

結論

AI 眼鏡潛在市場規模大。首先,消費者有對具備 AI 功能產品的需求,成熟消費市場追求「情感價值化」,發展中市場需求「生產力與工具化」,而 AI+AR 眼鏡是 AI 的完美載體,可以基於聲音視覺全天候感知。當前,技術突破驅動 AI 眼鏡快速放量。第一,端側中小模型普及,適配低算力和高隱私場景。第二,可穿戴設備芯片算力提升,垂類小模型實現自然交互。全球每年傳統眼鏡銷量約 23 億副,剔除墨鏡 8.5 億副,其他眼鏡 14.5 億副。AI 眼鏡滲透率達到 14.5 億副眼鏡的 10%,全球出貨量有望達到 1.45 億副,市場規模超千億人民幣。

AI 眼鏡產品仍快速迭代,產業鏈價值集中在光學、芯片和 OS 系統部分。隨着軟硬件技術的提升和內容的豐富,AI 眼鏡會在內容和交互體驗上有更大的提升。當前,AI 眼鏡的功能向以下四個方向演進:硬件小型化與性能提升,AI 驅動的交互升級,生態系統整合,元宇宙與社交功能。未來,全息 AR 或是更高階的 AI 眼鏡產品形態。對帶顯示類 AI 眼鏡成本拆分,光學顯示模組(如光波導)約佔 35%-45%,主控 AI 芯片佔 20%-30%,傳感器與電池合計約 15%,其餘為結構件與軟件。此外,擁有 OS 生態的巨頭將攝取 AI 眼鏡的系統價值。以智能手機為例,蘋果通過 iOS 構建起「硬件+軟件+服務」的閉環生態,不僅掌握 App Store 的分發權與分成規則,更依託系統打通手機、平板、手錶等多終端聯動,獲取了智能手機行業大部分利潤;谷歌則通過 Android 的開源策略快速佔領中低端市場,以廣告、應用服務等方式實現商業變現。

家電企業依託自身優勢切入 AI 眼鏡賽道。①品牌端,TCL 電子投資雷鳥創新,雷鳥創新自研核心光學模組的光引擎+光波導,依託 TCL 華星的半導體級光刻/刻蝕設備與工藝,直接支撐雷鳥單層光柵的高精度加工,依託 TCL 華星 MicroLED 微屏技術與雷鳥自研單層波導架構結合,打造雙目全綵 MicroLED 光波導方案;海信視像發布自有品牌 AI 眼鏡 Vidda G11 智能眼鏡、MR V3 Pro,與 XREAL 深度技術整合、產品研發,海信輸出顯示技術與 AI 大模型能力,XREAL 提供光學引擎與空間計算技術。②代工端,比依股份戰略投資上海理輝光電,綁定幾何光波導核心技術(分子鍵合、二維擴瞳),嘗試遷移家電製造能力經營 AR 眼鏡整機組裝業務,依託理輝的客戶資源拓展整機代工合作。③光機端,光峯科技的 AI/AR 眼鏡業務聚焦上游核心光學器件(LCoS 光機+光波導方案),依託傳統業務的同源技術,將 ALPD 激光光源、偏振調控、光機小型化技術,直接複用至 AR LCoS 光機與光波導方案,與谷東智能簽訂 1 萬台方案採購訂單。