作者:Manali Pradhan

來源:The Motley Fool

摘要

AMD 的 EPYC 處理器正越來越多地被雲服務提供商和《財富》2000 強企業所採用。

這家芯片製造商正在打造下一代產品,以支持開箱即用的 AI 模型。

在 AMD 的其他業務領域,其遊戲和 PC 芯片也迎來了強勁的需求。

美國超微公司(AMD)正逐漸從一家傳統的芯片公司轉型為一家人工智能 (AI) 基礎設施公司。華爾街的焦點主要集中在英偉達身上,而 AMD 則悄然確立了其在 AI 數據中心領域的強大地位。該公司為客戶提供高性能計算硬件和軟件解決方案,用於處理雲和 AI 工作負載。

2025年第一季度,AMD的數據中心收入按年增長57%,達到36.7億美元,幾乎佔總收入的一半。數據中心AI業務收入也實現了兩位數的按年增長,這得益於用於新型雲和企業工作負載的MI325X加速器出貨量的增加。

隨着人工智能推理成本的快速上升,AMD 佔據了更有利的地位,有望在人工智能市場中佔據更大的份額。其 Instinct GPU 以其卓越的性價比而聞名。

數據中心業務增長

AMD 的數據中心業務正經歷着強勁增長勢頭,這得益於市場對其 EPYC 服務器處理器和 Instinct 人工智能加速器的強勁需求。由於 EPYC 服務器處理器持續受到雲計算和企業客戶的熱烈追捧,AMD 佔據了 25.1% 的服務器 CPU 市場份額,按年增長 2 個百分點。所有主要的雲計算廠商都在與 AMD 合作開發代號為「Turin」的第五代 EPYC CPU。

各行各業的企業客戶也對 EPYC 處理器的需求旺盛。該公司預計企業對 EPYC 處理器的採用將進一步加速,因為未來幾個季度將有超過 150 個使用這些芯片的服務器平台廣泛上市。

該公司的數據中心 AI 業務也正在蓬勃發展。多家一級雲和企業客戶在第一季度選擇了 AMD 的 Instinct AI 加速器。這些客戶包括一家最大的前沿模型開發商,該公司已部署 Instinct GPU 來滿足其日常 AI 推理工作負載的很大一部分需求。

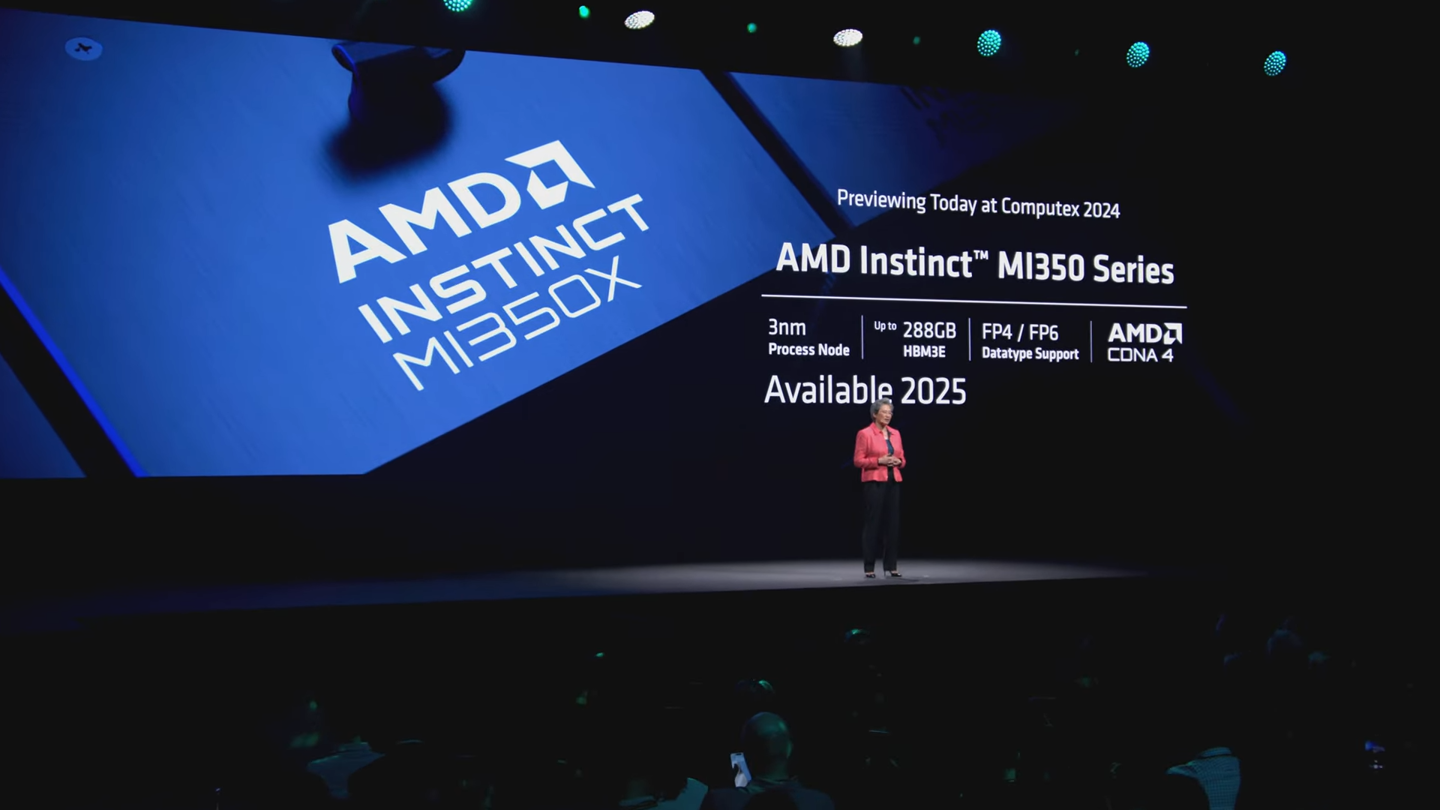

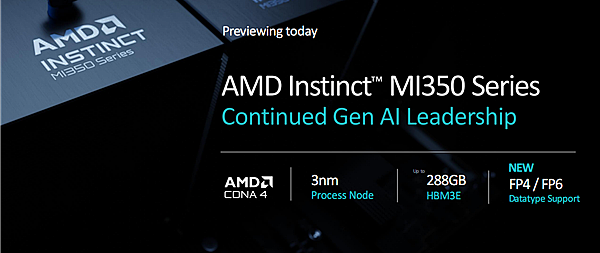

AMD 還已開始向多家客戶測試下一代 MI350 系列 GPU,並有望在 2025 年中期投入量產。與 MI300 系列相比,MI350 擁有更高的性能、內存容量、帶寬、對新數據類型的支持以及網絡效率,AMD 預計這些芯片將在 2025 年下半年實現強勁部署。此外,該公司正準備在 2026 年推出 MI400 系列 GPU。

強大的軟件生態系統

AMD 還致力於加強其軟件生態系統,主要是用於對公司 GPU 進行編程的 ROCm 軟件堆棧。該公司不再按季度發布 ROCm 更新,而是每兩周發布一次。

該公司還擴大了其 Instinct 計算基礎架構的訪問權限,以便開源開發者每晚構建、測試和部署 ROCm 堆棧的更新。因此,開源 Hugging Face 平台上的 200 萬個模型可以直接在 AMD 硬件上運行,無需任何特殊定製。該公司還確保新發布的 AI 模型在 Instinct 加速器上發布後即可順利運行。

最後,最近收購 ZT Systems 使 AMD 能夠銷售完全集成的 AI 系統,而不僅僅是硬件組件。所有這些 AI 舉措都將在未來幾年大幅擴展 AMD 的數據中心業務。

PC 和遊戲芯片需求

AMD 的客戶部門也報告稱,第一季度收入按年增長 68%,達到 23 億美元。受遊戲和商用領域對其高端台式機和銳龍處理器需求增長的推動,AMD 客戶端 CPU 平均售價 (ASP) 創下歷史新高。

AMD 處理器在遊戲台式機中的應用日益廣泛,同時,該公司在移動計算市場的需求也在不斷增長。此外,該公司最新一代 AI 處理器的銷量在第一季度按月增長超過 50%。

AMD 也在商用 PC 領域嶄露頭角,並與多個行業的大型企業達成了交易。

估值

儘管市場利好因素強勁,但 AMD 目前的預期市盈率為 21.7 倍,遠低於英偉達 25.4 倍的預期市盈率。

投資者不應忽視出口管制帶來的短期收入逆風,但該公司的基本面仍然強勁。因此,憑藉涵蓋數據中心、遊戲和客戶端等各個領域的多元化產品組合、擁有 73 億美元現金的穩健資產負債表以及合理的估值地位,AMD 現在似乎是一個有吸引力的選擇。