美國人工智能初創公司CoreWeave的股價在本周暴漲,5月15日再次暴漲22%,本周已經累計上漲56.32%,上市不足兩月已經已經上漲100%。CoreWeave從3月28日上市一度破發6%到如今成為華爾街AI基礎設施最大的受益者之一,這其中經歷了什麼?發生了怎麼樣的變化,導致了華爾街如此巨大轉變?

AI 基礎設施主力軍

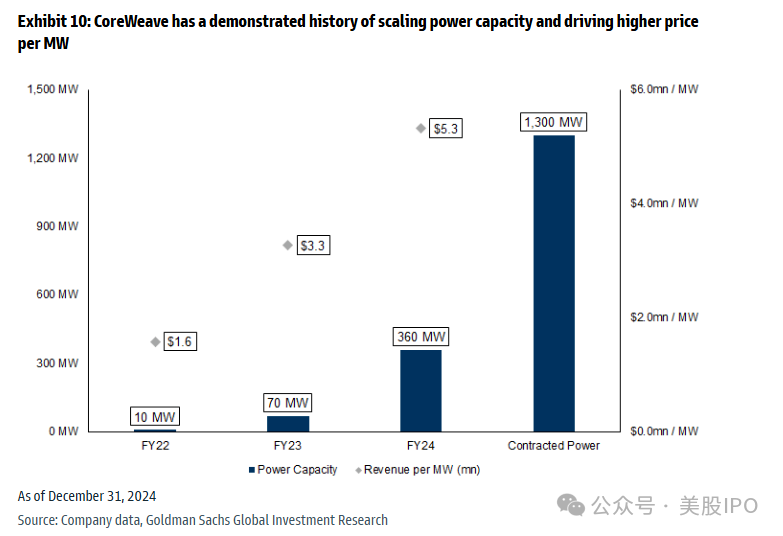

CoreWeave成立於2017年,最初是一家名為Atlantic Crypto的加密貨幣挖礦公司,後轉型為提供英偉達GPU雲算力的服務商。近年來,藉助生成式AI崛起,公司迅速成長為AI模型公司背後的「基礎設施主力軍」。公司目前在美國擁有32個數據中心,部署GPU超25萬塊,簽約電力1.3GW,並計劃持續擴建歐洲市場。其客戶涵蓋OpenAI、微軟、Meta、IBM等全球AI巨頭,與英偉達關係密切,是其首選雲合作伙伴之一。CoreWeave自稱為「AI Hyperscaler」,提供從裸金屬GPU到高效調度、訓練優化等完整平台服務,宣稱訓練效率比同類廠商高出29倍。

本周四,CoreWeave宣佈已與人工智能公司OpenAI達成一項價值高達40億美元的協議,該協議將持續到2029年,旨在提供額外的雲計算能力。CoreWeave在周三晚間的財報電話會議上曾提及這筆40億美元的交易,但當時並未具體指明交易對象,只是描述為"一家AI公司"。華爾街此前報道,CoreWeave在IPO之前,曾宣佈與OpenAI簽訂了一份為期五年、價值近120億美元的合同。該協議還讓OpenAI在CoreWeave中獲得了相當規模的股份。

值得注意的是,微軟是OpenAI的最大支持者之一,同時也是CoreWeave最重要的客戶。根據提交給美國證券交易委員會的文件顯示,微軟是CoreWeave 2024年兩大客戶之一,貢獻了近三分之二的總收入。與OpenAI的合作擴大可能有助於CoreWeave降低對微軟的過度依賴風險。這些額外的產能似乎主要用於AI的部署和最終實現人工智能的商業化。

首席執行官Michael Intrator在周四接受採訪時表示:

我們提供的產品需求真的是永不滿足的。

為滿足這一需求,CoreWeave正在加速其投資計劃。公司表示,今年總支出將達到230億美元。Intrator表示:

企業客戶已經在計算和軟件上投入了鉅額資金。實際上讓它開始運轉,讓客戶使用它來提高產品質量,這是我關注的最重要趨勢。

然而報道分析稱,這種加速的投資時間表可能會在短期內削弱盈利。CoreWeave預計第二季度扣除某些項目後的營業收入將為1.4億至1.7億美元,低於分析師預期的1.92億美元。

這一交易再次證明了高端AI計算基礎設施市場的爆炸性增長,以及CoreWeave作為重要AI基礎設施提供商的崛起地位。對於關注AI賽道的投資者來說,計算基礎設施領域的競爭格局正在悄然改變。

上市首日曾破發

3月28日,CoreWeave正式在納斯達克掛牌交易,股票代碼為「CRWV」。該公司開盤價報39美元,較IPO發行價40美元跌2.5%,盤中一度觸及37.5美元,跌幅一度超6%。此後,CRWV股價曾回彈至41.89美元,成功轉漲並升逾4.7%,最終收平,收報40美元。

儘管背靠英偉達、客戶需求旺盛,但CoreWeave此次IPO最終定價為每股40美元,低於此前招股書中預期的47至55美元目標區間,整體募資額從原計劃的27億美元縮水至15億美元,對應非稀釋估值約190億美元。上市後公司總股本將達到4.73億股左右(若綠鞋全部執行),其中A類股份佔比近75%。

開盤前,公司CEO Mike Intrator在CNBC節目上表示,此次定價必須放在更大的宏觀背景下來看:

「當前宏觀環境逆風強勁(市場情緒保守),公司不得不適度調整交易規模,以匹配真實的買盤需求。」

「當市場真正理解我們的執行力、客戶關係和產品能力時,CoreWeave的價值將會逐步被認知。」

這一較低的定價為投資者提供了「接近資產重置價值」的安全邊際,使他們在購買時更有信心。CoreWeave將把15億美元IPO股票的一半出售給三個買家。約有10至15家長線與戰略投資者參與認購,構成了主要投資羣體。

英偉達也參與了此次發行,以2.5億美元的認購規模作為錨月供資人。CoreWeave CEO表示:

「如果沒有英偉達這個錨投資者,本公司就無法完成IPO。

歷史業績方面,CoreWeave在2022–2024年期間實現了高速業績增長,2022年營收僅1600萬美元,2023年暴漲至2.29億美元,2024年突破19億美元。三年複合增長超過1000%。

但與之相對的是持續擴大的虧損,淨虧分別為3100萬美元、5.94億美元和8.63億美元。調整後淨虧則控制在2700萬美元、4500萬美元和6500萬美元。公司解釋稱,這些虧損主要源於高強度的數據中心建設支出和技術研發投入。

此外,CoreWeave的客戶羣體主要分為兩類,即AI Natives(如OpenAI、Mistral)與AI Enterprises(如微軟、Meta、IBM)。

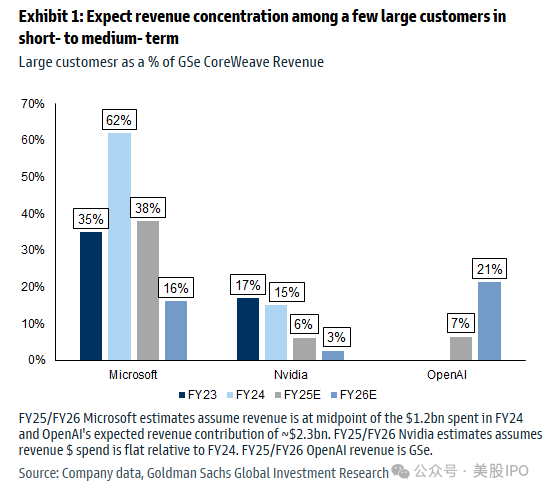

不過風險也顯而易見——2024年公司77%的收入由前兩大客戶貢獻,其中微軟一家佔比62%。雖然招股書披露CoreWeave已與OpenAI簽署新協議,未來收入佔比將趨於分散,但當前的高度依賴依舊是IPO投資者需關注的關鍵風險。

微軟是OpenAI的最大支持者之一,同時也是CoreWeave最重要的客戶。根據提交給美國證券交易委員會的文件顯示,微軟是CoreWeave 2024年兩大客戶之一,貢獻了近三分之二的總收入。與OpenAI的合作擴大可能有助於CoreWeave降低對微軟的過度依賴風險。

據《金融時報》報道,這筆貸款資金早期即已被用於在歐洲市場的擴張動作,公司正在努力將全球數據中心網絡推向新階段。儘管IPO定價保守、債務負擔沉重,但CoreWeave CEO對公司前景充滿信心。他表示,客戶端的算力需求已進入無法滿足的階段,尤其是在DeepSeek等新一代模型引發的算力爆發後,公司幾乎是被推着擴建。

「我們的客戶非常明確地告訴我們:繼續建!我們跟不上他們的規模。

今天看來,CoreWeave CEO對於公司的判斷無疑是非常具有前瞻性的。

未來可期?

CoreWeave正在加速其投資計劃。公司表示,今年總支出將達到230億美元。首席執行官Michael Intrator表示:企業客戶已經在計算和軟件上投入了鉅額資金。實際上讓它開始運轉,讓客戶使用它來提高產品質量,這是我關注的最重要趨勢。「我們提供的產品需求真的是永不滿足的。」

而報道分析稱,這種加速的投資時間表可能會在短期內削弱盈利。CoreWeave預計第二季度扣除某些項目後的營業收入將為1.4億至1.7億美元,低於分析師預期的1.92億美元。

這一交易再次證明了高端AI計算基礎設施市場的爆炸性增長,以及CoreWeave作為重要AI基礎設施提供商的崛起地位。對於關注AI賽道的投資者來說,計算基礎設施領域的競爭格局正在悄然改變。

高盛5月16日發布研報調整了CoreWeave的目標價和評級,高盛認為:業績支撐增長預期,RPO覆蓋率高但客戶集中度風險可控。

(1)評級與目標價調整

儘管F1Q25收入按年大增420%,略超市場15%預期,非GAAP運營利潤率16.6%(低於市場17.9%指引)及每股虧損0.60美元(市場預期虧損0.12美元)均符合或弱於預期。鑑於客單集中與成本上升風險,高盛維持「中性」評級,將目標價由54美元調升至60美元。

(2)RPO與訂單覆蓋率強勁

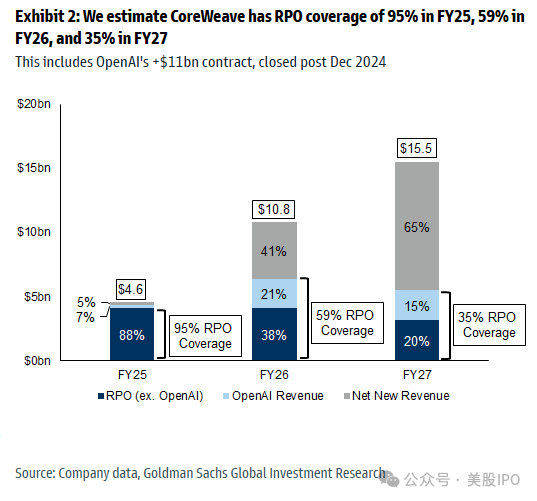

剔除OpenAI合同,RPO(在手訂單)按月略有收窄;但計入11.9億美元及5月新增4億美元OpenAI訂單後,RPO總額接近300億美元。高盛預計2025財年在手訂單能覆蓋90%以上收入預期,2026/27財年覆蓋率分別逾60%與30%,為增長提供強力支撐。

(3)交付能力與成本結構

CoreWeave在IPO後展現快速交付能力,首季已實現Blackwell超算收入,並在第二季獲得4億美元新增OpenAI合同。成本上升主要源於提前上線產能與加速擴張資本開支(2025財年CapEx上調13億美元)及新增債務利息(增70百萬美元),短期內對運營利潤率帶來壓力。

(4)核心競爭力與增長動力

高盛強調,CoreWeave從基礎設施到軟件棧均針對AI需求量身打造,憑藉快速交付與優異的性能/價格比,在4000億美元AI算力市場中具備競爭優勢。隨着行業由訓練轉向推理環節,公司可通過可靠性與大規模定製部署來持續搶佔訂單,並逐步向上延伸至AI開發者生態,以增強現金流與盈利水平。

(5)長期可持續性關注要點

高盛提出三大關鍵檢驗:①收入持續性——是否能不斷獲得新客戶並維持高利用率;②資本回報——是否能通過效率提升和規模效應提高資產回報;③負債壓力——能否在降本增效的同時逐步減輕利息負擔。若核心高頻客戶集中度過高或擴張成本過快,均可能對前景造成拖累。

(6)估值與主要風險

高盛將目標估值倍數由13.9倍EV/EBIT上調至14.7倍,以反映同行業表現提升。上行催化劑包括:AI需求繼續超供給、技術迭代保持領先、自由現金流轉正加速、軟件解決方案需求爆發及快速擴容能力。下行風險則涵蓋:GenAI算力需求不及預期、與超大雲商競爭加劇、採購與孖展受阻、GPU折舊周期縮短及高浮動利率債務暴露。