隨着埃隆·馬斯克不斷將特斯拉的重心從電動車轉向人形機器人和無人駕駛出租車,尋找下一個電動車投資機會的投資者,或許應該關注 Rivian。這家公司正處在一個關鍵節點,其發展階段頗似 10 年前尚未全面爆發的特斯拉,有望迎來走向大衆市場的突破。

從規模來看,Rivian 目前仍屬「小而精」。去年其銷量啱啱超過 4.2 萬輛,而特斯拉同期銷量約為 160 萬輛。不過,Rivian 計劃在今年推出一款價格更親民的新車型,這有望顯著提升其在大衆市場的競爭力。

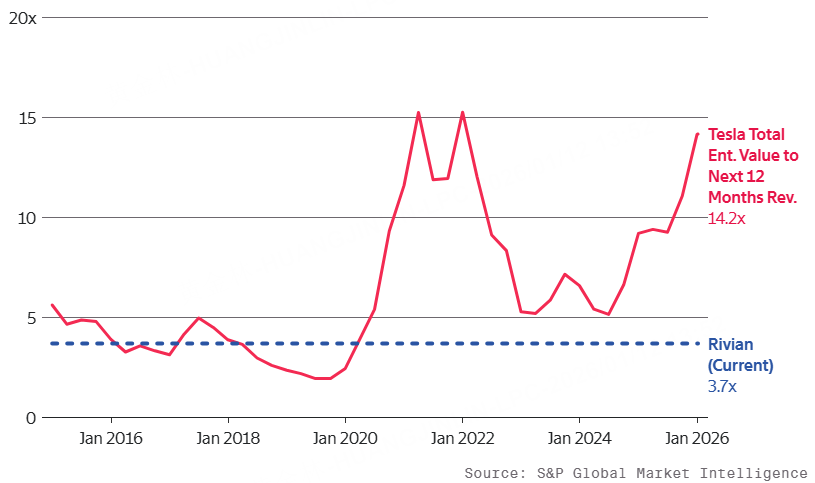

這也可能成為 Rivian 股價的重要轉折點。該公司在 2021 年電動車市場火熱時上市,市值一度接近 1000 億美元,但隨後大幅回落,目前市值約為 250 億美元。以當前估值計算,Rivian 的市銷率不足未來一年預期銷售額的 4 倍,明顯低於特斯拉超過 14 倍的水平。

目前,Rivian 面向消費者銷售兩款電動車型:R1T 皮卡和 R1S SUV,售價均在 7 萬美元以上。此外,公司還向企業客戶銷售電動配送車,該車型源自其為亞馬遜定製開發的版本,亞馬遜也是 Rivian 的重要股東之一。Rivian CEO RJ·斯卡林奇表示,公司將在今年推出全新的 R2 SUV,起售價約為 4.5 萬美元。

在品牌與產品層面,Rivian 已經取得了一定突破。消費者報告在去年 12 月發布的最新年度車主調查中,將 Rivian 評為車主滿意度最高的汽車品牌。調查顯示,85% 的 Rivian 車主表示願意再次購買該品牌汽車。作為對比,排名第二的寶馬這一比例為 71%,特斯拉則以 69% 排名第四。

投資人哈米德·紹賈伊認為,當前的 Rivian,頗似特斯拉在推出 Model 3 之前的階段。Model 3 是特斯拉首款定價低於 7 萬美元的車型,於 2017 年中推出時,特斯拉的股價約為下一年預期銷售額的 5 倍。2018 年,Model 3 成為全球最暢銷的豪華車,為 2020 年推出的 Model Y 打下基礎。這兩款車型的成功,最終確立了特斯拉作為主流車企的地位。紹賈伊早在 2015 年便開始買入特斯拉股票,並一路持有至其市值突破 1 萬億美元后數年才退出。

從估值對比來看(下圖),Rivian 當前不到 4 倍的市銷率,與特斯拉超過 14 倍的估值水平形成鮮明反差,使其成為更具吸引力的替代選擇。

儘管市場對 R2 的銷量預測分歧較大,但斯卡林奇在去年 11 月表示,Rivian 正在改造位於伊利諾伊州的現有工廠,滿產情況下年產能可達 21.5 萬輛,其中約 15.5 萬輛為 R2 車型。

此外,公司還在佐治亞州建設新的生產基地,預計於 2028 年底投產。斯卡林奇表示,該工廠建成後將新增約 40 萬輛的年產能,主要用於 R1 和 R2 系列車型。

紹賈伊對 R2 的前景持高度樂觀態度,認為其需求將超過 Rivian 的產能。他指出,R2 將成為特斯拉 Model Y 的首個真正競爭對手,而後者年銷量約為 100 萬輛。

「問題在於,Rivian 能不能賣出 20 萬輛?在我看來,這幾乎沒有懸念。在相近的價格區間下,作為替代選擇,它完全可以做到。」他說。

在業績方面,Rivian 於 2023 年實現營收按年增長 167%,2024 年再增長 12%,收入規模約為 50 億美元。紹賈伊預計,公司有望在 2026 年將營收增速提升至 50%,並在 2027 年維持這一水平。對於多數傳統車企而言,這樣的增長速度幾乎不可能實現。

特斯拉的放緩

相比之下,特斯拉的增長已明顯趨緩。2024 年其營收基本持平,約為 980 億美元;據 Koyfin 調查的分析師預測,2025 年營收或降至 950 億美元。特斯拉上周五披露,去年車輛交付量按年下降 9%。

部分下滑可能源於消費者對馬斯克政治立場的不滿,另一部分則與美國電動車稅收優惠逐步退出有關。無論原因如何,Rivian 的表現同樣承壓:公司上周五披露,2025 年車輛交付量按年下降 18%。

不過,更具可比性的指標是特斯拉的高端車型交付情況。包括 Model S、Model X 和 Cybertruck 在內的高端車型,去年交付量按年下滑 40%。這與 Rivian 當前主打的產品定位高度重合,或暗示特斯拉正在失去部分美國高端消費者。

近期電動車需求走弱,引發了市場對美國消費者是否「失去興趣」的討論。一個直接結果是,傳統車企對電動車項目的投入意願下降,例如福特去年底宣佈縮減其電動車計劃。

但從長期看,電動車需求仍具反彈基礎,即便沒有購車補貼,其維護成本優勢依然明顯。根據 ConsumerAffairs 的評測,一輛 Rivian 電動車的年度基礎維護成本約為同級燃油車的三分之一。

諮詢公司安永在去年 9 月發布的報告中指出,儘管受關稅上調、補貼到期及政策不確定性影響,美國電動車銷量短期承壓,但長期來看,電動車在美國新車銷量中的佔比有望在 2039 年升至 50%,目前這一比例尚不足四分之一。

在競爭格局上,雖然特斯拉仍是 Rivian 當前的主要對手,但其將重心轉向機器人和無人駕駛出租車,意味着未來幾年對 Rivian 的直接威脅或將減弱。在美國以外市場,中國電動車巨頭比亞迪可能成為更強勁的競爭者。不過,高關稅和地緣政治因素暫時限制了中國車企在美國的擴張。斯卡林奇表示,Rivian 計劃在未來幾年進入歐洲市場,屆時將與比亞迪正面交鋒。

R2 車型同樣為 Rivian 打開了通向盈利的路徑。公司在 2024 年淨虧損 47 億美元,較 2023 年有所收窄,但略高於 2021 年這一全球電動車需求高峯期。值得注意的是,截至 2025 年 9 月的季度,是 Rivian 上市以來僅有的第三個實現毛利為正的季度。斯卡林奇表示,根據當前與供應商的合同,R2 所需材料成本約為 R1 的一半,這對盈利能力改善意義重大。

不過,Rivian 實現自由現金流仍需時間。公司在截至 9 月的九個月內產生約 10 億美元經營現金流,但同期資本支出約為 16 億美元。斯卡林奇預計,隨着佐治亞州工廠建設推進,2026 年資本開支還將上升。

除整車銷售外,Rivian 在自動駕駛和軟件領域的投入也有望帶來回報。公司已向大衆汽車出售電動車操作系統等軟件工具,並計劃在今年初向車主推出付費的自動駕駛訂閱服務。雖然英偉達等科技公司同樣在推進自動駕駛軟件,但 Rivian 能將相關技術直接應用於自家車輛,這使其具備更高的潛在價值。

在截至 9 月的季度中,Rivian 的軟件與服務業務收入按年增長超過 300%,該板塊收入已佔公司總收入的四分之一以上,涵蓋自動駕駛、車輛營銷和保險相關工具。

紹賈伊認為,Rivian 終將成長為一家市值 1000 億美元的公司。「這個‘終有一天’,可能是一年,也可能是三年,但大概率不會超過這個時間跨度。」