儘管聯儲局如期降息和暫停縮表,但鮑威爾偏「鷹」的發言還是給市場打了個「措手不及」。10月議息會議充分展現了鮑威爾預期管理的藝術:

一方面,聯儲局再度降息25bp,並宣佈於12月暫停縮表,一定程度上緩解了當前的流動性和經濟壓力;

但另一方面,鮑威爾釋放「鷹」派發言,強調12月降息並非必然,且聯儲內部呈現越來越多的觀望聲音,這使得後續的降息路徑更加「撲朔迷離」。

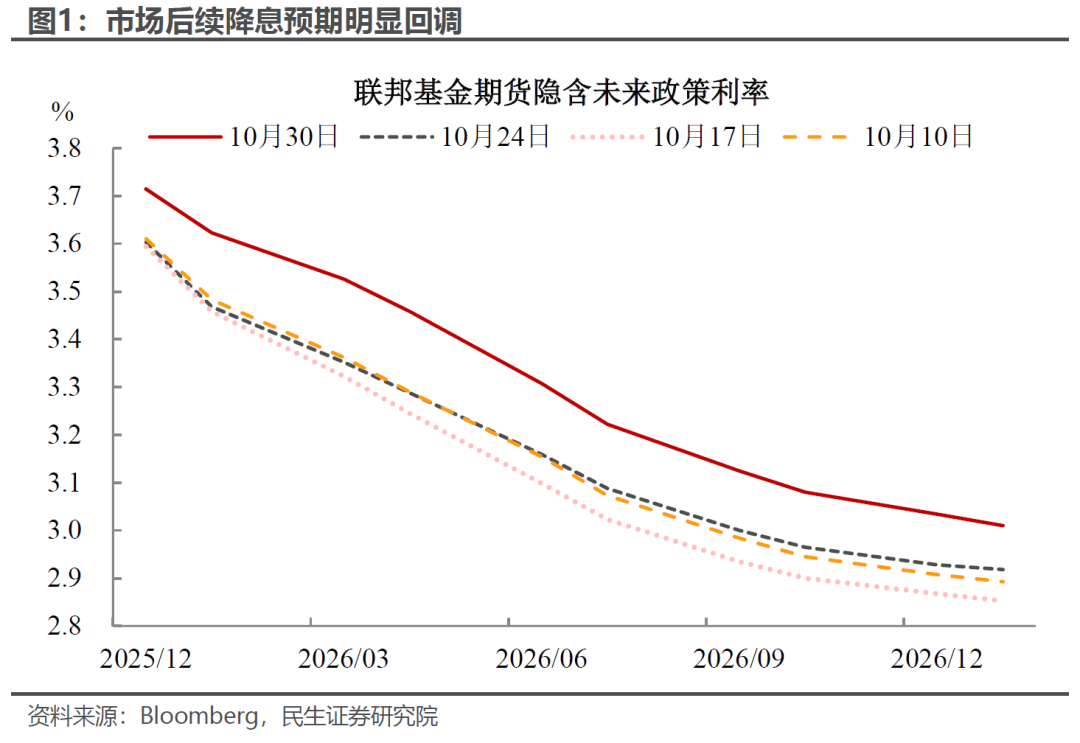

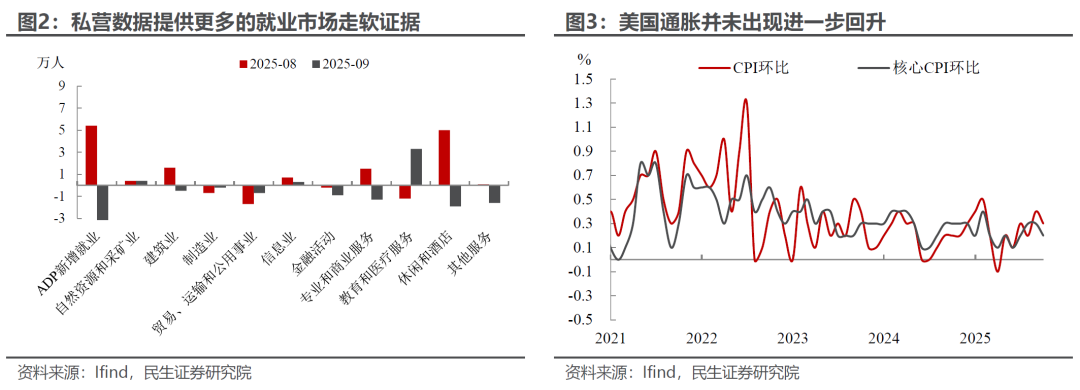

資產表現上,市場12月降息預期明顯回調(從90%下降至60%左右),黃金、美股短線跳水,美債收益率上漲。鑑於9月CPI數據後,市場對年內寬鬆預期的定價已達到極致,短期內聯儲局打壓降息預期可能使得貴金屬等相關利率敏感資產漲勢放緩,後續能否延續上漲仍需依靠數據以及聯儲局表態對年內進一步降息的指引。

具體來看,就業下行和溫和的通脹組合下,聯儲局10月如期降息25bp。9月以來就業市場風險進一步加劇,雖然缺少官方數據支撐,但ADP等私營部門就業數據已提供更多勞動力市場走軟的證據,而通脹數據也並未成為降息的「攔路虎」,這基本鎖定了10月降息的可能,短期內可優先降息緩解就業問題。

但後續的降息路徑依舊撲朔迷離,12月降息並非「板上釘釘」:

一方面,本次會議兩位委員投下反對票,除了米蘭繼續投票支持50bp降息以外,堪薩斯聯儲主席施密德則支持維持利率不變,聯儲內部分歧加劇;

另一方面,鮑威爾在新聞發布會上也進一步強調,「9-10月的降息是風險管理式降息,12月會議上進一步降低政策利率並非必然結果」,「越來越多官員希望推遲降息,認為至少應該等待一個周期」,罕見的對市場寬鬆預期降溫,反映出聯儲對於政府關門下數據缺失以及關稅影響下通脹上行的擔憂

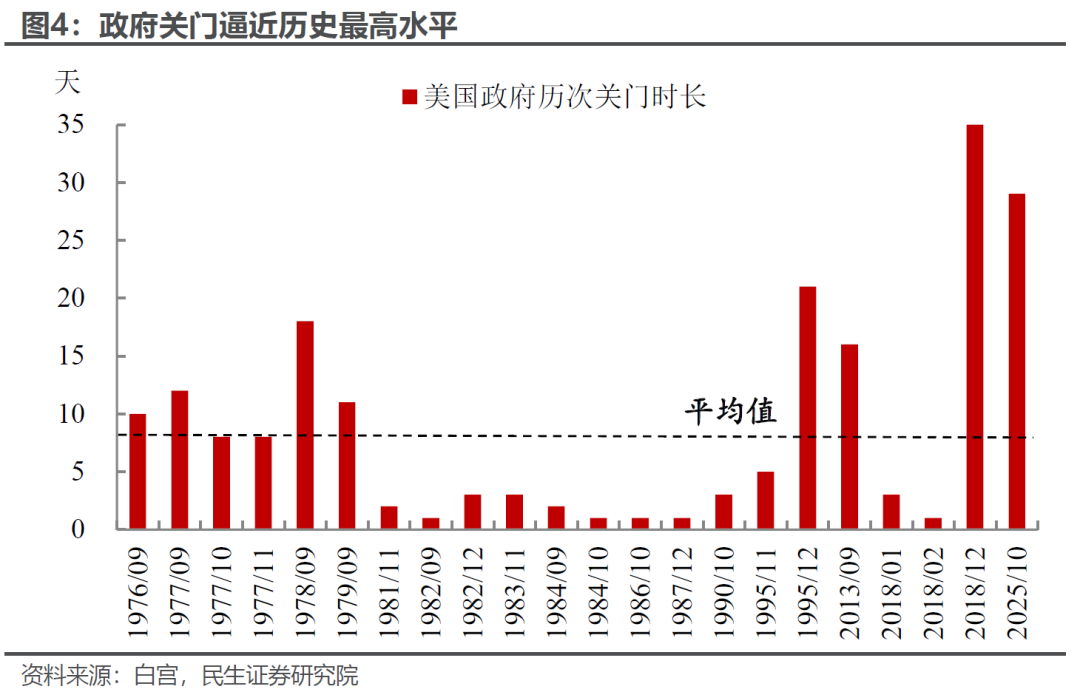

因此,後續寬鬆通道能否延續,我們認為有幾個潛在關注點:一方面,需觀察政府關門下的經濟和就業下行風險,10月以來的政府停擺一定程度上放大了對短期經濟的擾動。鑑於當前政府停擺已歷時1個月,即將逼近歷史最高水平,對實體經濟的拖累逐步增大(每停擺一周約拖累實際GDP 0.1個百分點)。

且短期關門帶來的政府部門失業也會擾動就業數據,參考2019年美國政府關門34天,導致失業率臨時抬升0.2個點,雖然後續有所回落,但本輪由於特朗普對聯邦僱員永久裁員的威脅,失業率的波動風險可能更大,這可能成為鮑威爾後續進一步降息的重要考量因素。而如果關門時間過長,經濟數據嚴重缺失,則可能成為聯儲局暫停利率調整的理由。

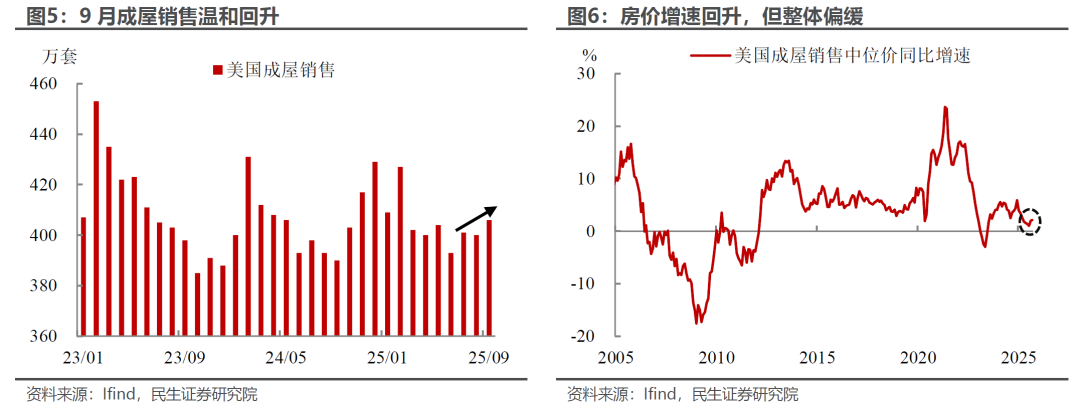

與此同時,也要進一步觀察通脹的上行幅度。除了關稅影響外,還需要關注降息對通脹的潛在助推作用,尤其是對地產等利率敏感部門的價格影響。當前來看,9月受抵押貸款利率的下行,成屋銷售升至7個月以來的最高值,房價也有所回升,但整體增速依然偏緩,降息的刺激作用仍有待進一步觀察。

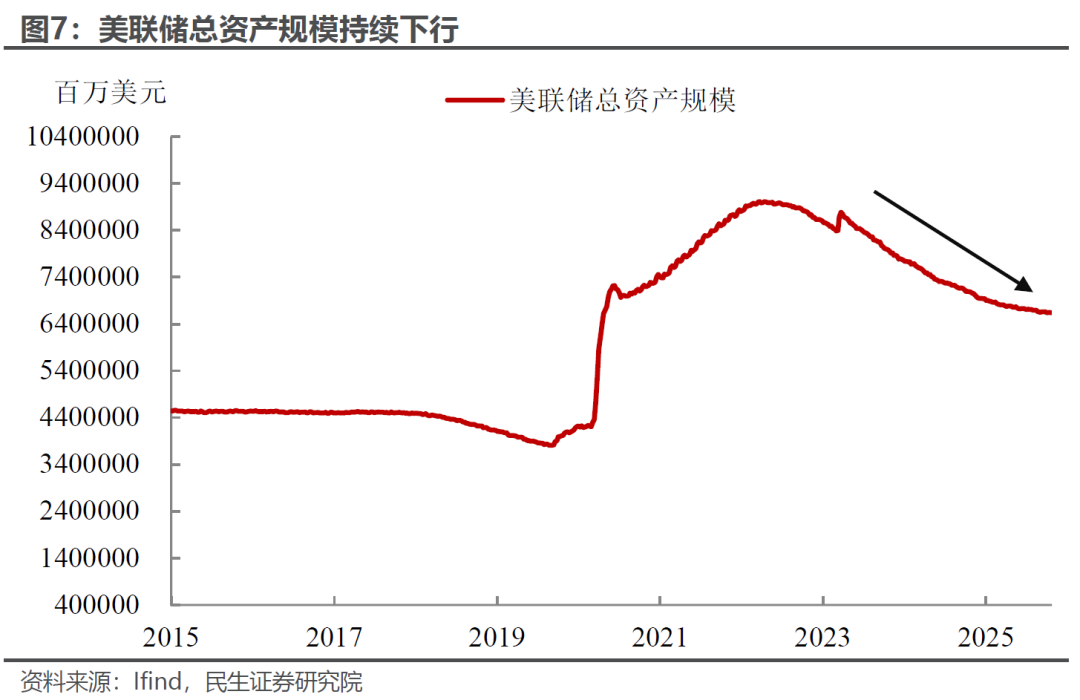

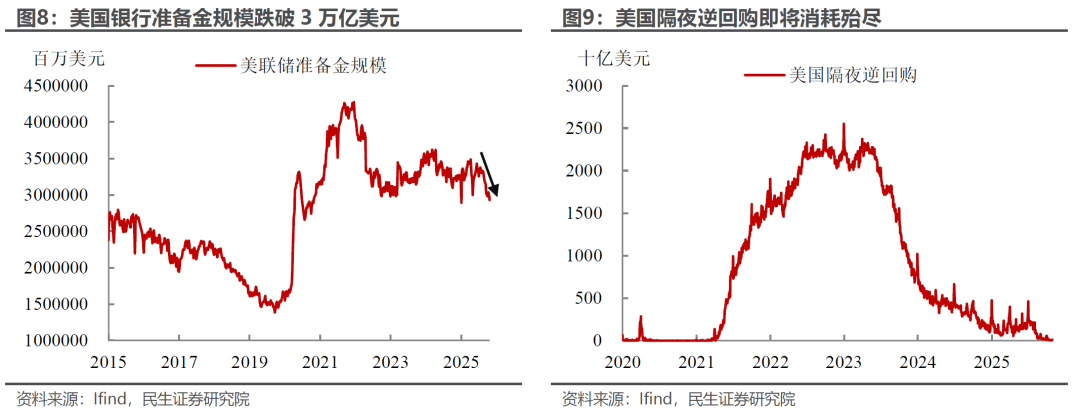

在降息之外,本次會議另一個看點,在於聯儲局在結束縮表上的表態:10月會議上,聯儲局公開表示將於12月1日結束資產負債表縮減。自本輪QT以來,聯儲局資產負債表規模持續收縮,已從峯值9萬億美元縮減至6.6萬億美元,近期銀行系統準備金也跌破3萬億美元,創今年1月以來新低,貨幣市場流動性壓力持續累積。

近期準備金加快下行的核心原因在於,財政部國債增發導致市場流動性收緊。自7月債務上限解除後,美國財政部加大了發債力度,以重建現金餘額,從市場抽離大量流動性。當前隔夜逆回購工具(ON-RRP)餘額即將消耗殆盡,銀行準備金也加快下行,流動性緩衝功能顯著減弱,一定程度上加劇貨幣市場利率波動,因此需立即停止量化緊縮,提前給予一定緩衝。

暫停縮表和降息形成「雙寬鬆」協同,有望緩解流動性壓力,對實體經濟形成進一步支撐。但從資產定價上,鑑於議息會議前市場對寬鬆預期的定價已達到極致,短期內聯儲局打壓降息預期可能使得貴金屬等相關利率敏感資產漲勢放緩,後續能否延續上漲仍需依靠數據以及聯儲局表態對年內進一步降息的指引。

風險提示:美國經貿政策大幅變動;關稅擴散超預期,導致全球經濟超預期放緩、市場調整幅度加大。