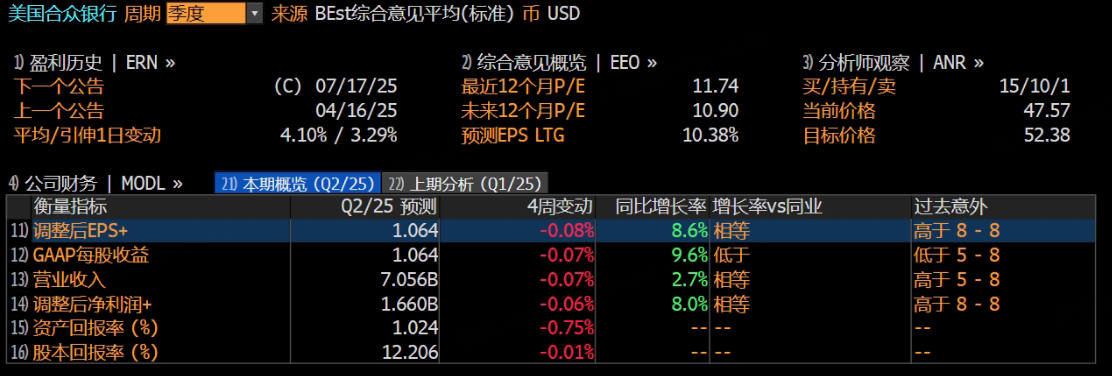

美國合衆銀行將於7月17日發布2025年第二季度財報。根據彭博社最新綜合預測數據,市場普遍預計公司將延續穩健增長態勢,尤其在盈利能力方面表現領先於同行。

調整後每股收益(EPS) 預計為 1.064美元,按年增長 8.6%,在當前銀行業普遍面臨淨息差收窄和信用成本上升背景下,表現尤為亮眼。

營業收入 預計將達到 70.56億美元,按年小幅增長 2.7%,反映出公司在利率環境變化中的營收韌性。

調整後淨利潤 預計為 16.60億美元,按年增長 8.0%,突顯公司在成本控制、運營效率及數字化投入方面取得的積極成效。

上季度業績回顧

25財年第一季度營收69.59億美元(按年+3.6%),淨利潤16.03億美元(按年+32.6%),調整後EPS為1.03美元。增長主要源於零售信貸與支付服務的協同效應,推動盈利能力顯著提升。

本季度核心增長動力

數字化升級

零售信貸:優化線上審批流程,通過數據模型提升授信效率與風控能力。

支付服務:提升結算效率與場景覆蓋,反欺詐系統升級助力交易量增長。

跨產品協同

針對中小企業及個人客戶定製"信貸+支付+金融管理"組合方案,提升客戶黏性與交叉銷售機會。

管理層反饋顯示,協同策略已顯著提高客戶活躍度與產品使用深度。

差異化佈局

零售端:聚焦線上化與便捷體驗。

中小企業端:提供快速結算與個性化貸款方案,優化資產組合風險分佈。

宏觀風險應對

通過逆周期緩衝與精細化計提,將不良貸款率控制在穩定區間(Q1已顯現成效)。

管理層強調平衡放貸規模與違約風險,若宏觀環境溫和,淨利潤有望進一步上行。

分析師觀點分歧

樂觀派:Morgan Stanley(7月3日)維持"增持"評級,目標價51美元,看好零售與支付業務的市場響應能力。

謹慎派:摩根大通(4月3日)下調至"減持",目標價43.5美元,擔憂宏觀不確定性對收入的潛在壓力。

美國合衆銀行的增長邏輯展現出較強的連貫性與前瞻性。其核心業務——零售信貸與支付服務——繼續作為主要的增長引擎,在本季度保持穩定表現,有效支撐整體盈利能力的提升。同時,數字化轉型與業務協同效應正逐步釋放長期潛力。通過推進數字化升級,銀行在產品整合、客戶黏性和運營效率等方面實現了全面優化,構築起未來增長的堅實基礎。

此外,公司針對零售和中小企業客戶實施差異化的產品策略,不僅提升了服務精度,也有效分散了資產集中度帶來的潛在風險,從而優化整體的風險收益結構。若管理層能夠持續穩健執行這些策略,合衆銀行的業績有望延續上升趨勢,而即將發布的第二季度財報將成為檢驗這一增長邏輯的重要觀察窗口。

本文基於Tiger AI及彭博數據生成,僅供參考。