摘要:日化行業巨頭寶潔公司將於7月29日盤前公布2025財年第四財季業績報告。分析師普遍聚焦其營收及盈利能否重啓增長,也在密切追蹤公司對新產品線擴大所帶來的潛在成果。

上季度回顧

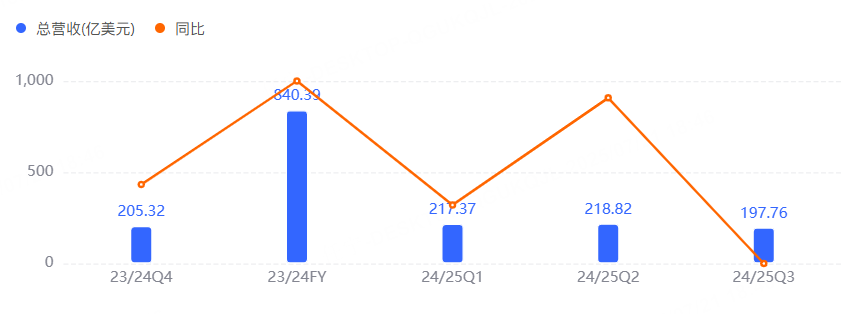

2025財年第三財季,寶潔公司淨銷售額按年下滑2%至198億美元;內生銷售額按年增長1%(市場預期2%),其中價格和產品組合按年+1%,而銷售量按年持平。內生銷售增速放緩部分由於歐美市場消費需求按月走弱。

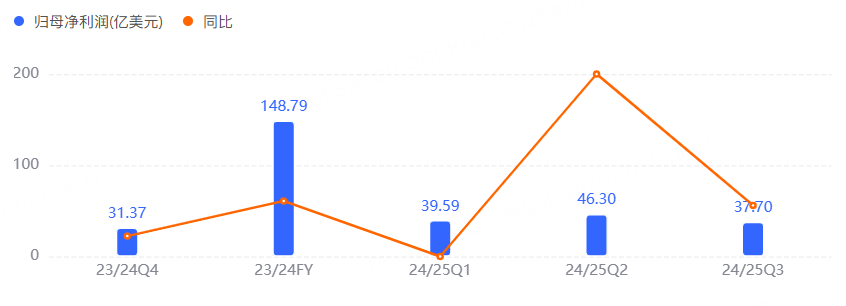

歸母淨利潤為38億美元,按年持平;核心EPS按年增長1%至1.54美元,小幅高於市場預期1.53美元。

四季度預測

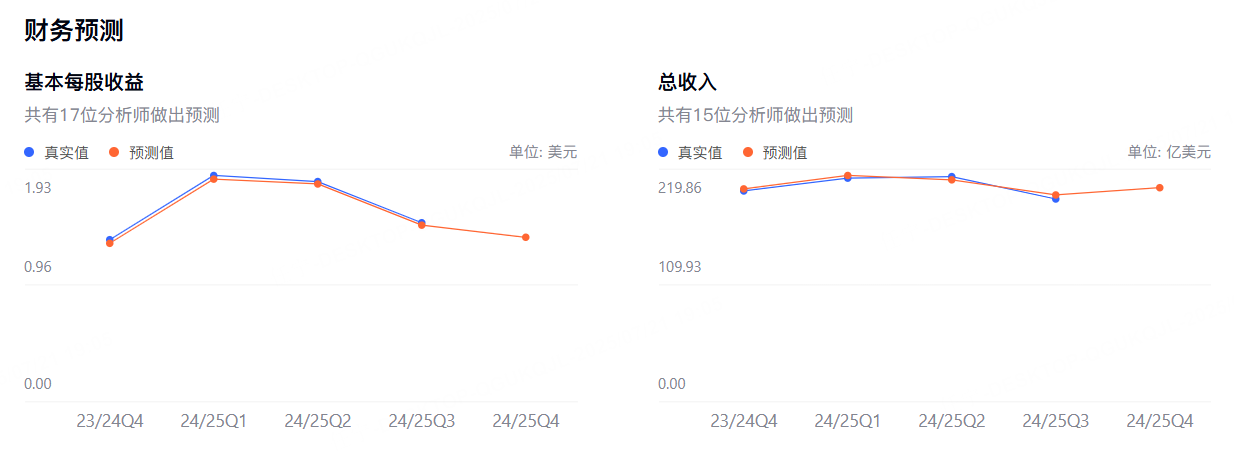

目前分析師預期寶潔第四財季每股營收益1.42美元,營收208.37億美元。相比上年同期將出現小幅正向區間波動,增速幅度雖然有限,但足以在整體低迷的消費環境中突顯相對穩健。日用清潔與個護業務方面被業內公認為寶潔主要收入來源之一,產品在全球市場多樣化佈局下已有較強的用戶基礎。健康護理板塊在上季度實現了約1.6%的按年增幅,被視為具有更大開發潛能的領域。

重要看點

品牌升級與業務協同

管理層曾在上一季度財報電話會議裏特別強調了強化品牌綜合力的重要性,通過延伸現有品牌矩陣和打通新的分銷渠道,進一步覆蓋多層次消費羣體。團隊還在努力提升成熟產品的附加值,例如深度挖掘素材配方與功能創新來提升在個人護理細分市場的吸引力。

產品精細化帶來的新機遇

把握品質與消費需求的匹配度成為寶潔在今年以來尤為重視的方向。伴隨消費者對健康衛生、個體護理風格的訴求日益精細化,公司計劃在已成熟的洗滌、個護產品線之外,新增更多功能性品類或推出相應升級版本,以搶佔趨勢型細分市場。

擴大區域覆蓋和數字化佈局

市場認為寶潔將在研發、營銷與數字化技術方面繼續保持積極態度。第三季度成績顯示,區域市場的細分投入已經帶來局部貢獻,新興市場的增長潛力也在逐步釋放。數字化營銷在連接年輕消費羣體、提升品牌社交熱度上被認為具有關鍵作用,公司或通過與電商平台及社交媒體的合作,深化對消費者場景化需求的捕捉。

需求結構轉變與盈利平衡點

伴隨產品覆蓋領域越來越廣,公司要為不同區域與人羣提供定製化或差異化配方,這意味着原材料、物流以及包裝成本都可能出現局部上漲。如果在提價策略實施時缺少對消費者心理和支付意願的充分評估,銷量增速就有可能受到影響,進而影響整體營收規模與盈利彈性。

大行觀點

瑞銀分析師Peter Grom將寶潔公司的目標價從 186 美元下調至 180 美元,但維持「買入」評級,理由是在該公司公布第四財季業績之前對預期進行了修正。

巴克萊近期將寶潔公司股票的目標價從每股160美元提升至161美元,這一調整反映出市場對該公司前景的積極展望。

Evercore ISI在寶潔發布第四季度財報前將該股的評級從「跑贏大盤「下調至「與大盤持平」。Evercore ISI預計寶潔將發布2026財年有機銷售額增長1%至3%的指引,可能低於市場普遍預期的2.4%。