廣發證券認為,A股「難以連續3年提估值」的預期可能被打破。雖然24-25年估值連續提升、但提升幅度跟歷史相比並不大,在盈利預期穩定、增量資金入市的背景下,未來A股估值有希望繼續提升,打破「不超過2年提估值」的歷史規律。

報告摘要

歲末年初的路演中,我們觀察到有不少絕對收益的資金,在新的一年都有權益資產配置的需求,無非是時點選擇的問題。

交流下來,大家普遍認為,雖然1月行情如何存在分歧,但是開年上證指數4000點左右的位置,大概率不是2026年指數的高點,於是,很多資金抱着「晚買不如早買」的心態,在元旦後馬上就加倉A股。

這背後是不是也預示着,「A股難以連續3年拔估值」的預期正逐步打破?

(一)A股歷史上還沒有出現過連續3年「提估值」,26年能否打破?

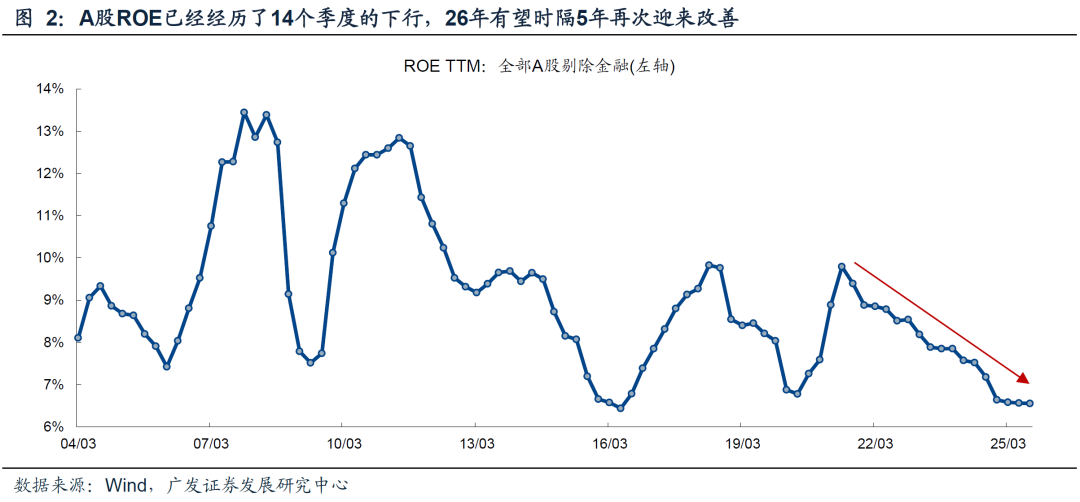

1.沒有基本面,一切都是空談:時隔5年後,2026年A股整體的ROE可能再次回升。

關鍵詞:新興產業利潤佔比提升、海外收入佔比提升、PPI下行放緩、海外財政貨幣雙寬鬆、海外庫存低、AI投資繼續高增。

2.資金面:4類增量資金較為確定、構築慢牛基礎。

關鍵詞:監管資金、保險資金、銀行理財、中高淨值存款搬家。

3.26年A股估值有望打破歷史規律、連續3年提升。

關鍵詞:24-25年與過往相比估值拔升幅度較為剋制、中美競爭力格局對比的變化為背後的估值對比提供安全邊際。

(二)當A股難以連續3年拔估值的預期逐步打破,中小盤的春季躁動明顯開始搶跑,如何看待後續節奏?

1.中小盤躁動規律很明顯,通常2月有90%左右上漲概率,但今年搶跑嚴重。

2.過往「春季躁動」行情若提前至上一年12月或1月,多數是發生在經濟上行周期(或政策轉向)疊加全球復甦的牛市氛圍中。以中證1000指數來看,「春季躁動」明顯搶跑年份:2013、2014、2015、2020年。

3.綜合覆盤,在中小盤搶跑春季躁動的4次案例中,只有2020年1月下旬的年報預告窗口,有一定程度的調整。不難發現,4次搶跑案例中,確實只有19年的年報預告最差,市場短期規避業績風險也有道理。

4.但是,不論如何,2月份的躁動行情都會延續。因此,今年如果在1月下旬出現中小盤的調整,可能是比較好的佈局時點。

(三)當前各類主線賽道所處位置如何看?

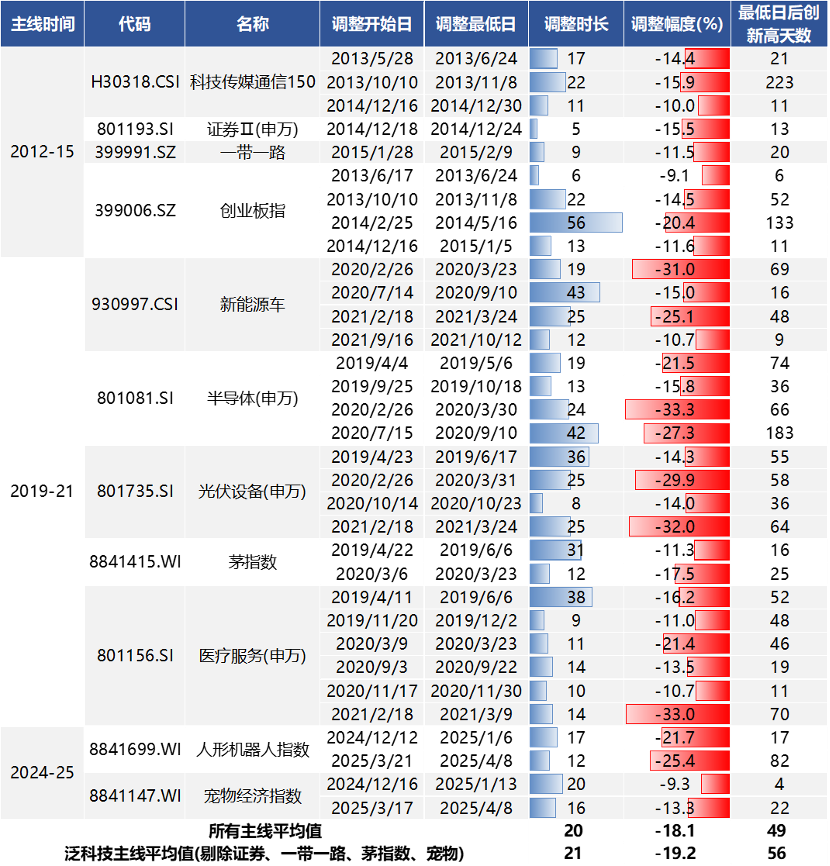

①歷史上的主線行情,大多都會經歷「趨勢-橫盤-趨勢延續」的過程;②主線的【均線偏離度】更多決定了行情短期走勢,而【產業趨勢】是決定主線橫盤之後是否會新高的根本;③如果陷入橫盤,主線平均調整時長為21個交易日,平均調整幅度為19.2%(從高點到低點)。

在過去2-3個月的行情裏,以光模塊、PCB、科創芯片、有色金屬等為代表的產業主線,多數經歷了趨勢的短期破位,從而進入橫盤消化階段,而在2026年開年以來,伴隨「春季躁動」搶跑、全A指數放量突破前期高點,一批產業主線走出了橫盤震盪區間,重新進入「趨勢延續」階段。

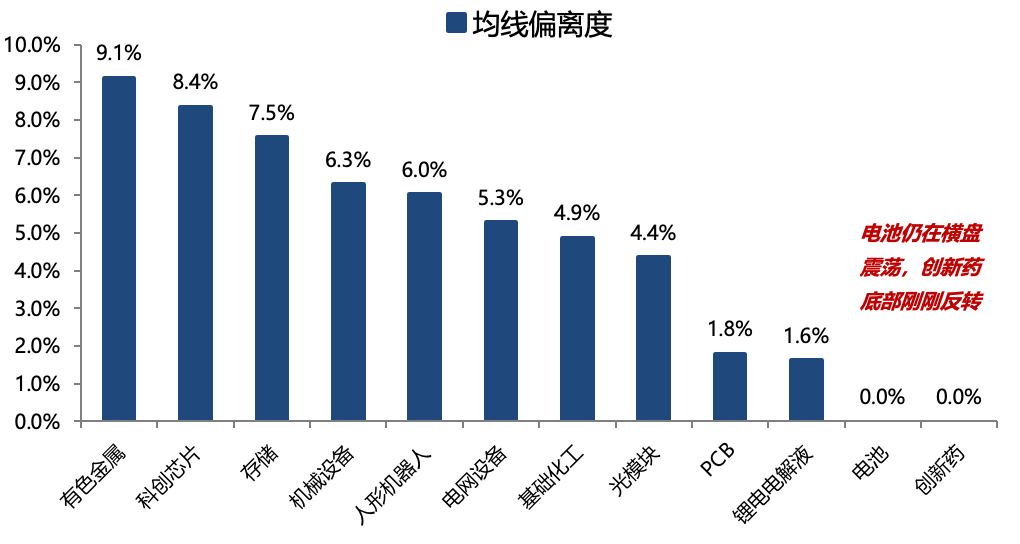

對於重新進入「趨勢」階段的產業主線,依然可以沿用均線偏離度的框架衡量趨勢強弱。

均線偏離度指標,以衡量主線行情趨勢的強弱均線偏離度=ln(Close)-ln(ema20),數值近似代表偏離百分比。

其中,入場、離場對應的參考閾值為:入場時不追在偏離度過高(>15%)、追在偏離度適中(5%-15%),止損時均線上方無需擔憂、啱啱跌穿均線建議堅守(偏離度在-5%~0%)、大幅跌穿均線行情陷入橫盤(偏離度<-5%)。(這裏的參數僅為經驗參數,仍需結合板塊自身波動情況做判斷)

當下,大多數產業主線仍處在溫和狀態,並沒有出現明顯過熱跡象,依然處在可以加倉的位置。

風險提示:地緣衝突超預期;全球流動性趨緊;穩增長政策不及預期等。

報告正文

一、本期話題:當A股難以連續3年拔估值的預期逐步打破

歲末年初的路演中,我們觀察到有不少絕對收益的資金,在新的一年都有權益資產配置的需求,無非是時點選擇的問題。交流下來,大家普遍認為,雖然1月行情如何存在分歧,但是開年上證指數4000點左右的位置,大概率不是2026年指數的高點,於是,很多資金抱着「晚買不如早買」的態度,在一開年就加倉A股。這背後是不是也預示着,「A股難以連續3年拔估值」的預期正逐步打破?

(一)A股歷史上還沒有出現過連續3年「提估值」,26年能否打破?

25年末投資者問我們最多的問題之一:A股歷史上還沒有出現過連續3年「提估值」,在24-25年連續2年估值正貢獻的情況下,如何看待26年的估值變化?能否打破歷史規律?

1.沒有基本面,一切都是空談:時隔5年後,2026年A股整體的ROE可能再次回升

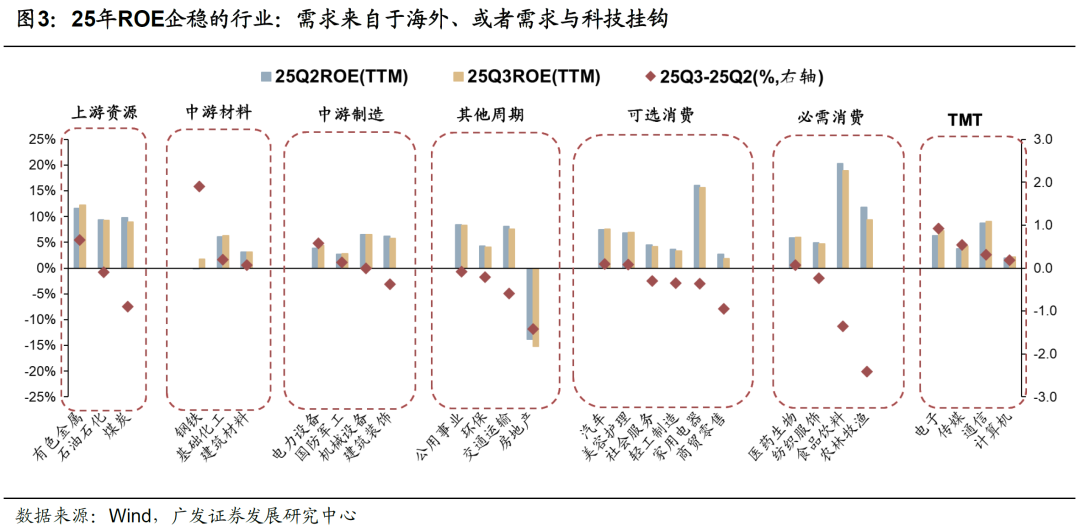

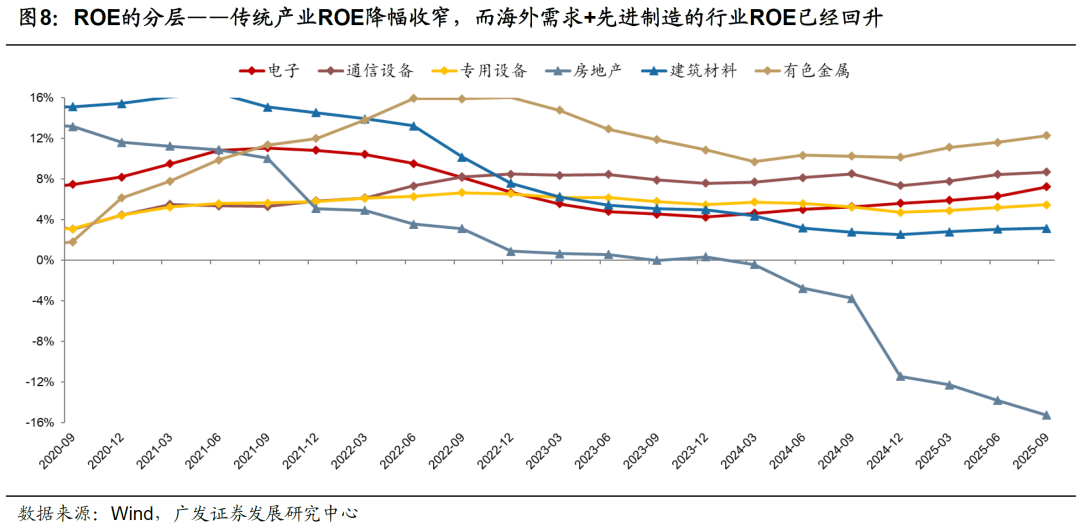

AH盈利的研判框架與歷史的固有思路相比,當下必須做出重大調整:25年,在地產/基建/內需消費等傳統經濟數據未有改善的情況下,A股非金融的ROE實現了連續3個季度的企穩。

25年ROE改善的行業主要是兩類:第一,需求來自於海外;第二,與科技產業掛鉤。

這表明上市公司的利潤結構已經發生了很大變化,上市公司ROE、利潤增速的韌性,優於宏觀經濟體感。

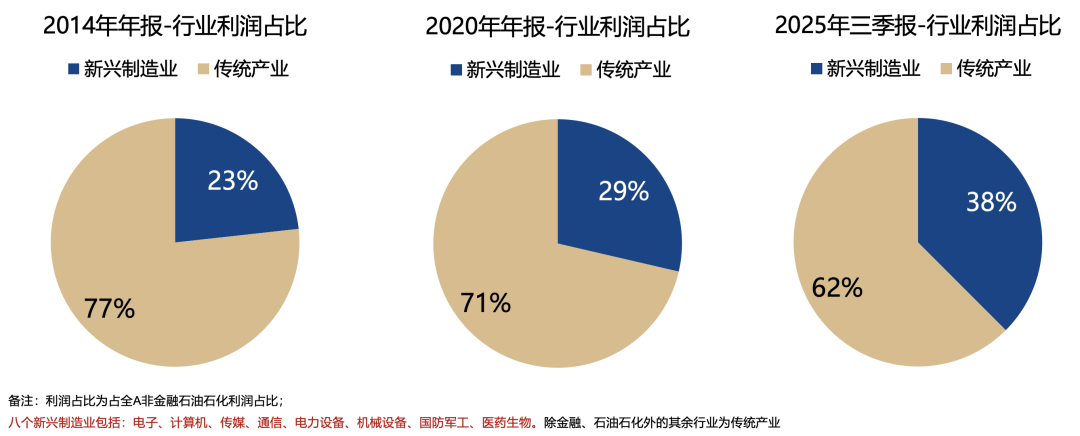

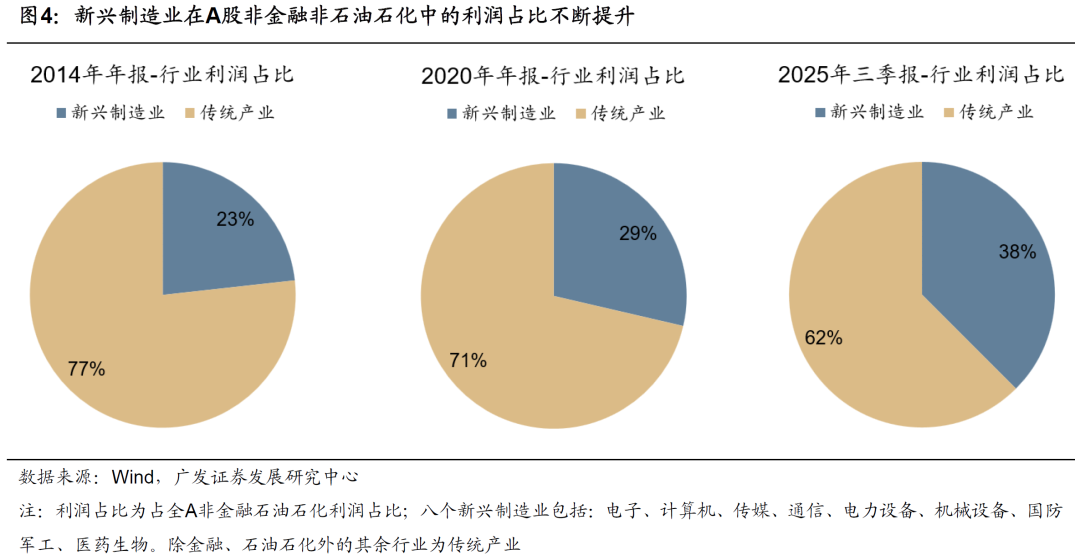

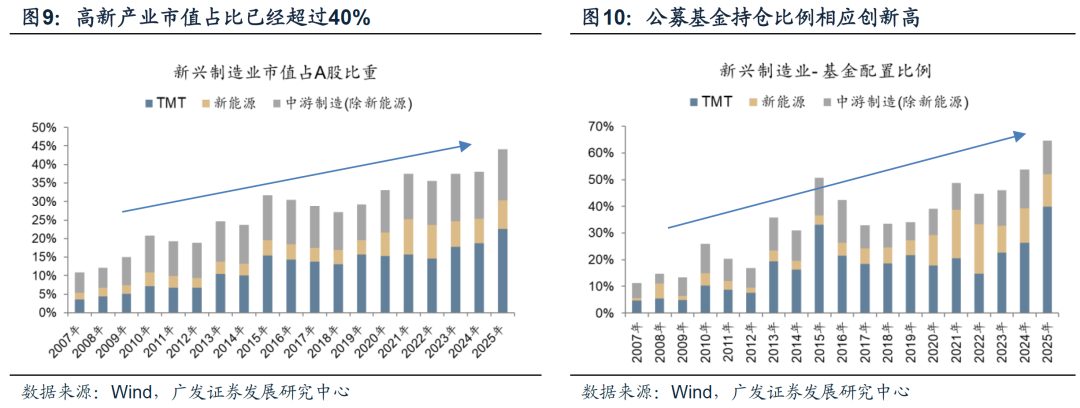

下圖清晰地展示了A股非金融非油的利潤結構變遷:選取八個典型新興製造業計算利潤佔比,權重從14年的23%、提升至20年的29%、再到25年前三季度的38%。除此之外,剩餘傳統產業的利潤佔比不斷下降,這其中既包括與PPI掛鉤的行業、也包括純內需主導的消費與服務業。

換句話說,在10年前,「新興VS傳統」的利潤結構大致是「二八開」,我們為了預判A股企業盈利的趨勢和增速,主要精力放在對於地產基建、傳統信用、PPI&CPI等宏觀變量的判斷即可。

但在10年後,「新興VS傳統」的利潤結構已接近「四六開」,在這樣的背景下對未來一段時間的盈利趨勢做展望,我們不僅要對CPI&PPI掛鉤的傳統內需板塊有預判(權重降至60%),也要對新興成長產業做出判斷(權重升至40%)。

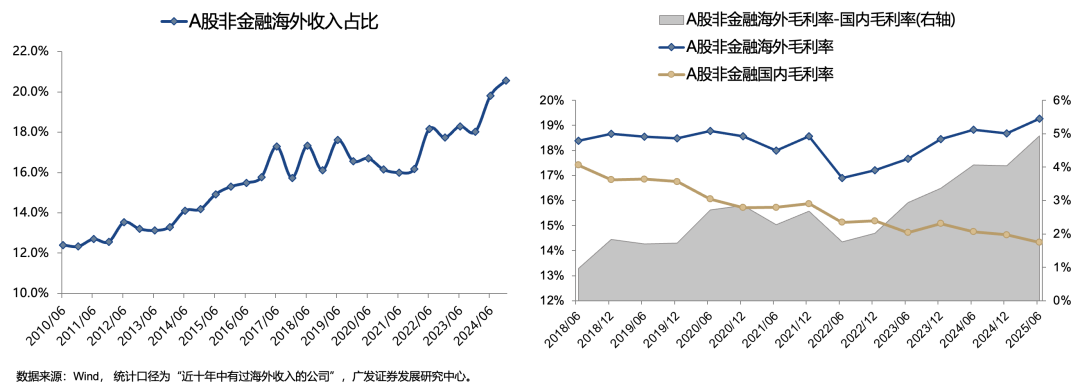

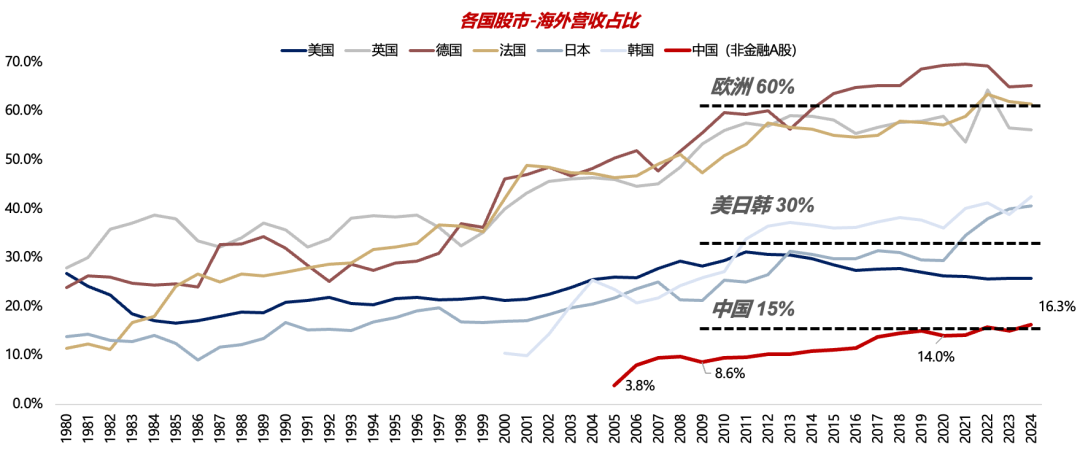

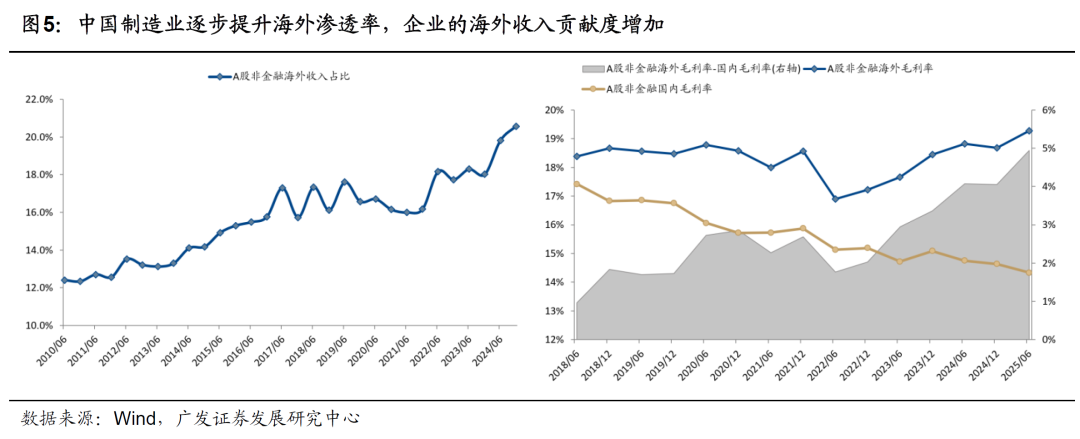

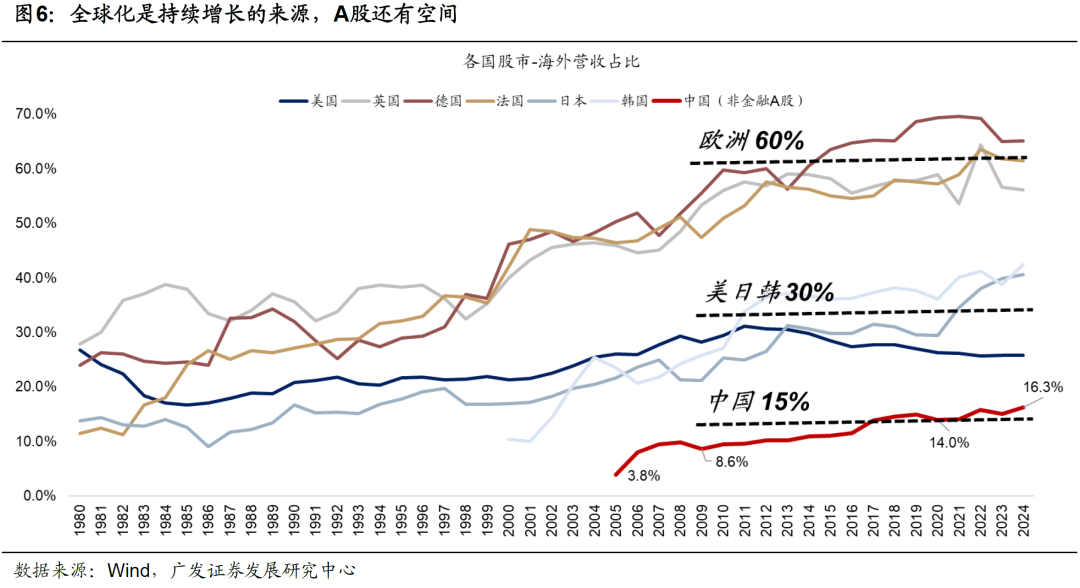

同時,這一部分新興產業,又很大程度上來自於全球共振,並且一些國內傳統製造業的過剩產能一旦走出去,在海外同樣變成先進製造業,2025年最典型的就是水泥的出海。在海外收入佔比層面,我們已經有了很大幅度的提升,但是如果與美日韓上市公司30%左右的海外收入相比,A股仍然有較大的空間。

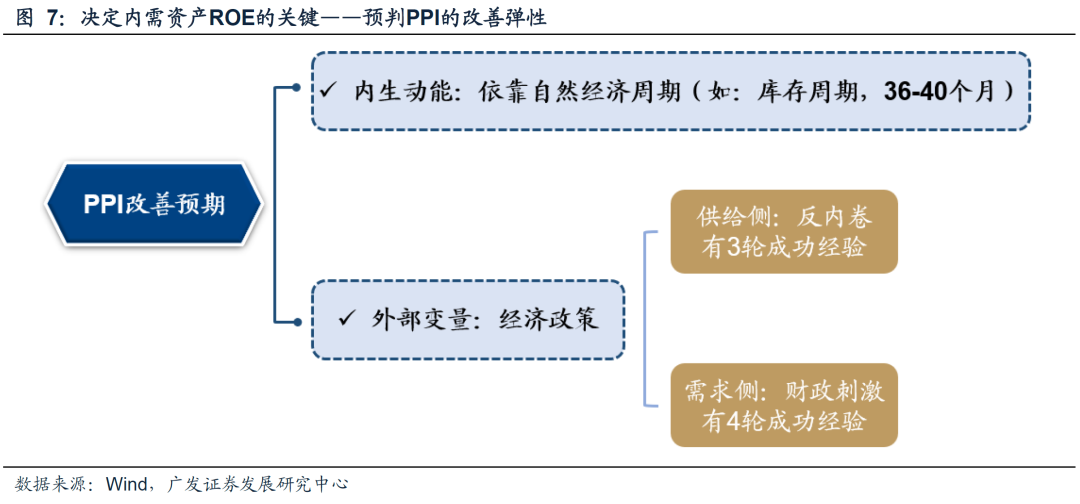

展望26年,在歷經14個季度的連續下行後,A股ROE有望時隔5年再度抬升。這是A股估值穩住的前提,也是AH股慢牛得以延續的基本盤。

首先,傳統內需資產的ROE有望底部企穩,基於26年PPI的推演邏輯,我們判斷PPI延續緩慢修復、但彈性有限。這決定了利潤權重約佔60%的行業,預期26年ROE降幅收窄、或底部穩定。

其次,新興+外需資產的ROE有望延續改善,這也是A股ROE整體得以回升的主要驅動力。一方面,26年全球製造業PMI有望共振復甦,中國製造業的海外滲透率有望進一步提升;其次,北美科技巨頭圍繞AI的資本開支狂潮,仍會帶動全球相關產業鏈的需求。

在全新的盈利研判框架下,A股的投資結構也會隨着利潤結構的轉型而發生切換。科技的機構持倉水漲船高,TMT成交佔比創新高,都是對經濟轉型、利潤權重的合理映射。

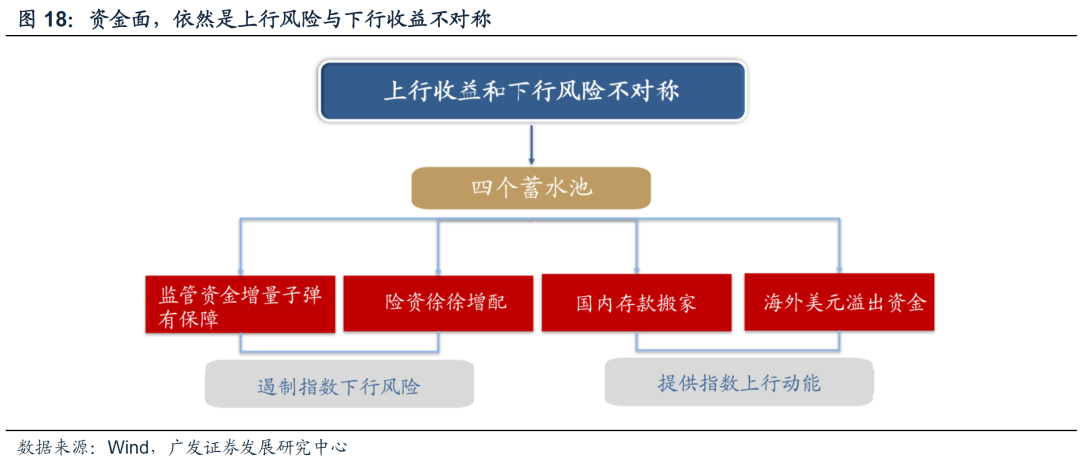

2.資金面:4類增量資金較為確定、構築慢牛基礎

2026年,以險資、銀行理財子、中高淨值居民、監管資金為代表的增量資金入市仍具確定性,這也構成A股進一步拔估值的底部支撐。具體而言:

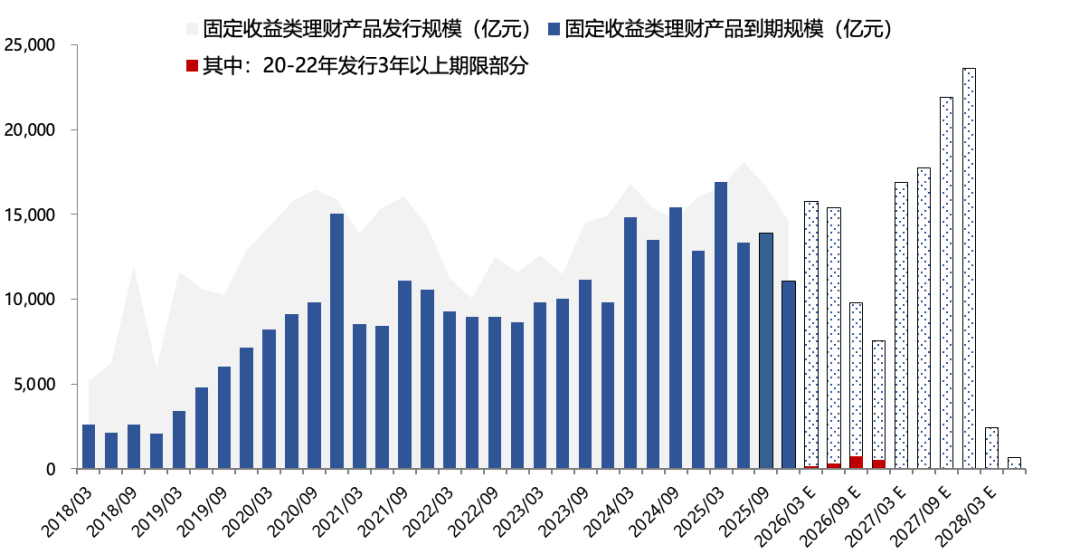

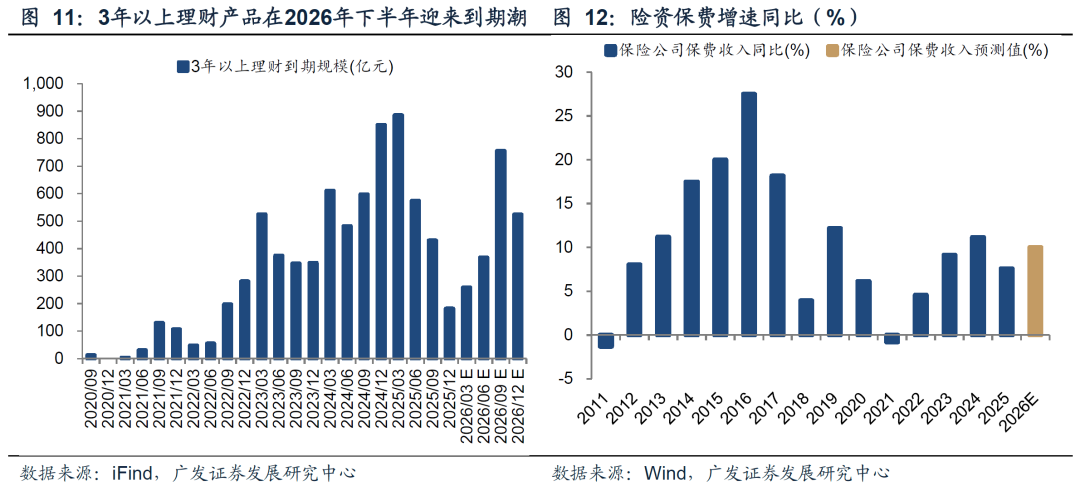

險資約貢獻1萬億元:險資入市主要分為兩塊,其一是新增保費投入到股市中,其二是險資存量銀行存款與債券到期後再投資於股票。對於前者,假設2025年全年新增保費6.13萬億元(2025.12累計增速假設與2025.11相同,均為7.6%),2026年保費增長在10%(中長期理財集中到期,保費增長略高於2025年),新增保費中50%轉換為運用餘額,20%投入於股票市場,則全年貢獻約在6700億元;對於後者,2025Q3人身險公司債券與銀行存款餘額19.69萬億元,假設其中10%到期後,20%再投資於A股,則全年增量資金約在3900億元。綜上,險資2026年全年約貢獻1萬億元。

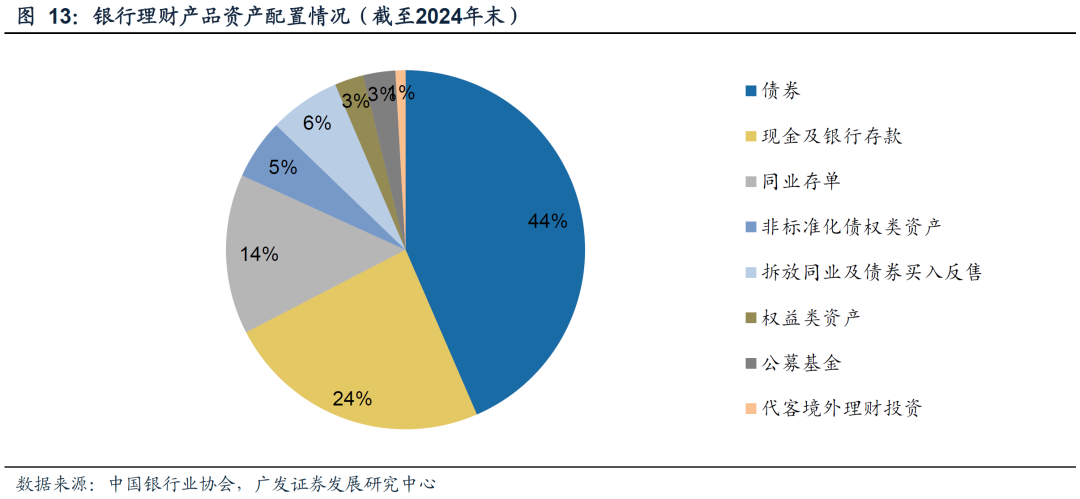

銀行理財子公司約貢獻2000億元:根據中國銀行業協會數據,2024年末理財產品投資資產合計32.13萬億元(按年增長10.6%),其中2.6%為權益類資產,考慮到銀行理財產品配置優先股較多,假設其中一半(1.3%)為普通股,假設2025年與2026年普通股權重分別為1.65%與2%、2025年與2026年理財產品投資資產增速均為10.6%,則2026年預計流入股市規模為2000億元。

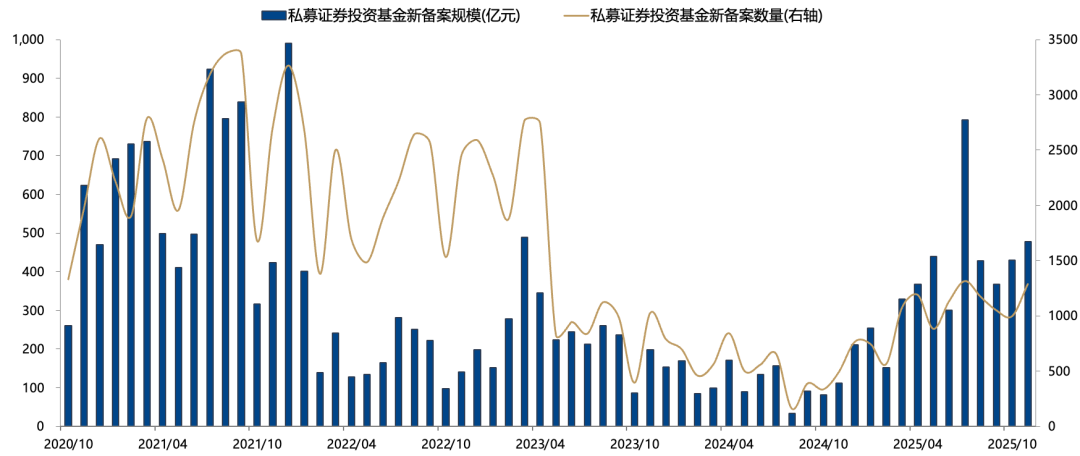

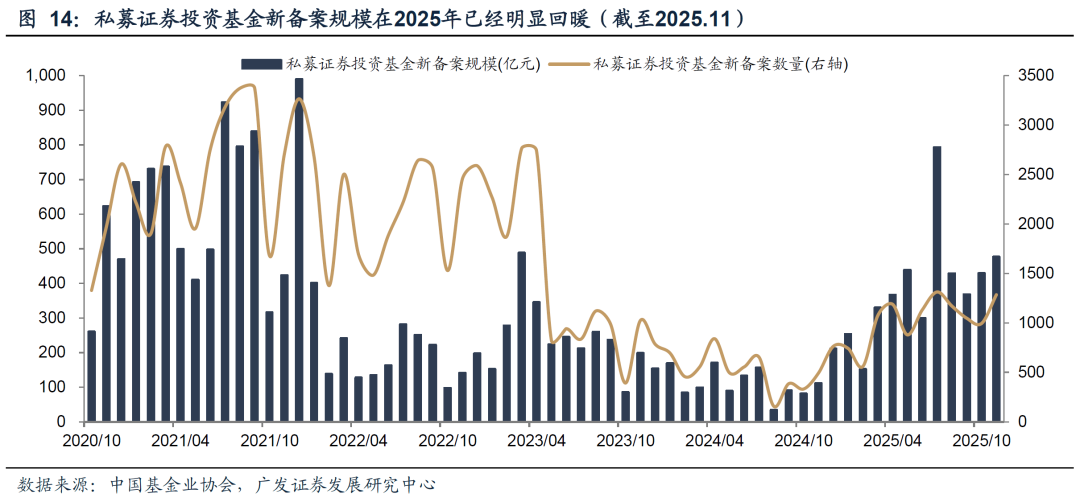

中高淨值居民約貢獻3600億元:固收、理財、定存、樓市等可投資產預期收益率持續下行之下,中高淨值居民依然面臨「資產荒」局面,而私募產品作為優質的「高夏普比率」供給,成為中高淨值居民投資的典型方向——2025年3月以來,私募證券投資基金新備案規模已經開始回暖,2025年月均新備案規模約在400億元,假設2026年月均新備案規模在500億元(2021年月均新備案約650億元),且其中股票倉位為60%,則對應貢獻增量資金3600億元。

此外,如果說險資、銀行理財子、中高淨值居民、監管資金是獨立於市場行情的外生變量,那麼孖展盤、低淨值居民、外資則更像是市場的內生變量,其中孖展盤、低淨值居民高度依賴於市場的賺錢效應,外資則更樂意交易國內基本面的改善,這三者儘管存在不確定性,但也可能成為A股行情的「加速器」。

3.26年A股估值有望打破歷史規律、連續3年提升

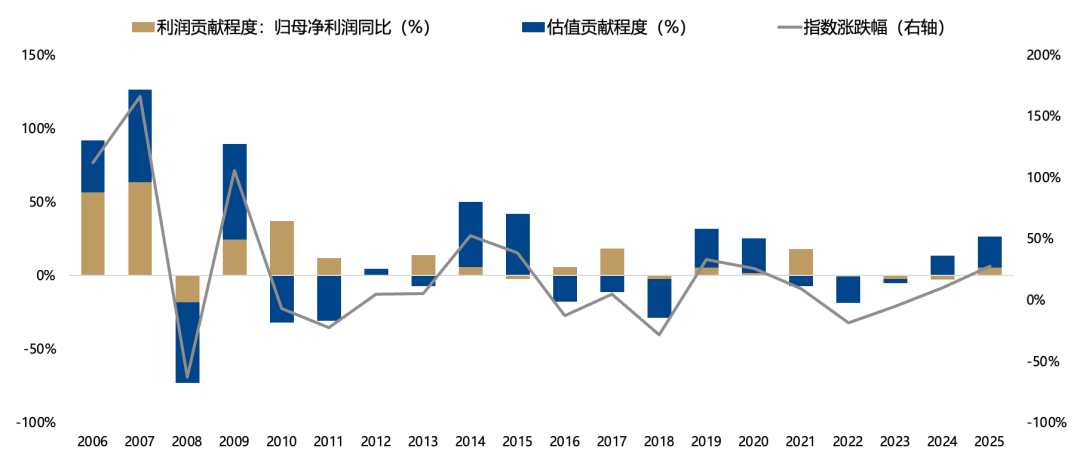

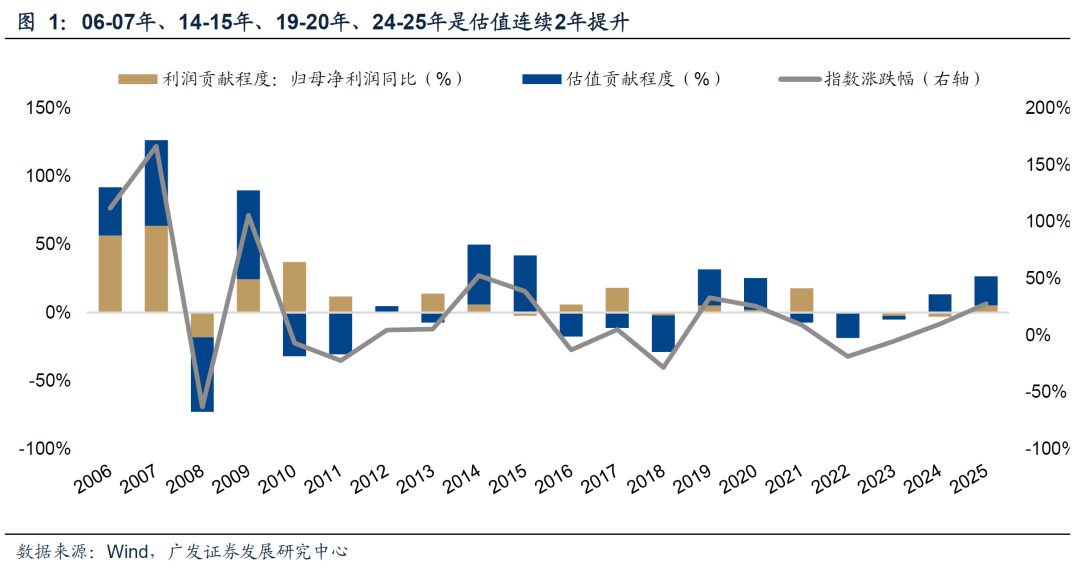

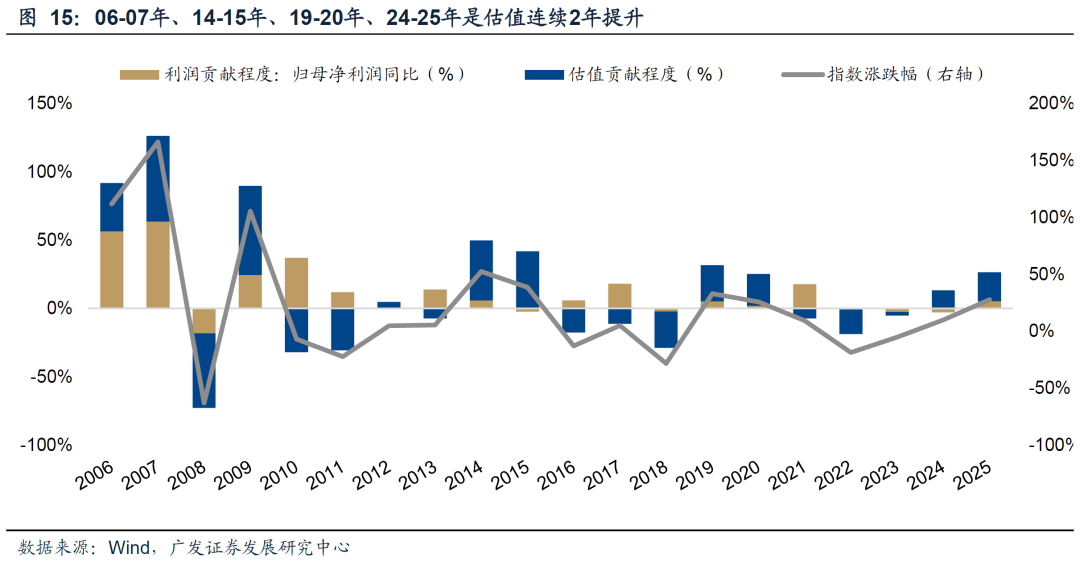

很多投資者印象深刻的一點是:A股歷史上沒有出現過連續3年「提估值」。在連續2年提估值後(06-07年、14-15年、19-20年),隨後第三年估值擠壓。

首先,24-25年雖然連續2年估值提升,但在監管的調節之下,這2年的估值提升幅度比歷史相比,要剋制和理性得多。

2006-2007年:兩年A股整體估值貢獻度分別為35%、63%,兩年累計拔估值約120%。

2014-2015年:兩年A股估值貢獻度分別為44%、42%,兩年累計估值貢獻度105%。

2019-2020年:兩年A股估值貢獻度分別為27%、23%,兩年累計估值貢獻度56%。

2024-2025年:兩年A股估值貢獻度分別為13%、21%,所以兩年累計估值貢獻度僅有36%。

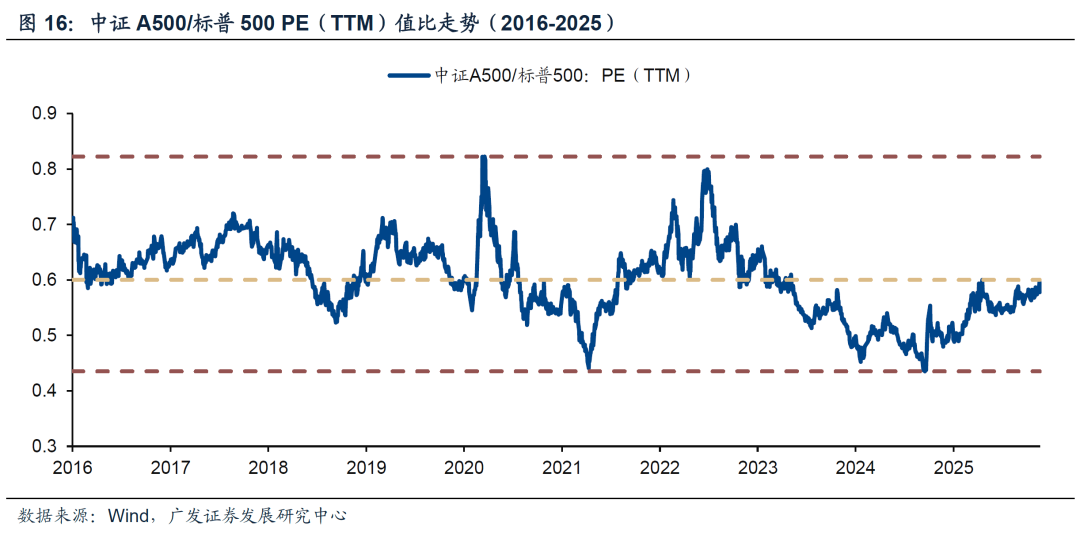

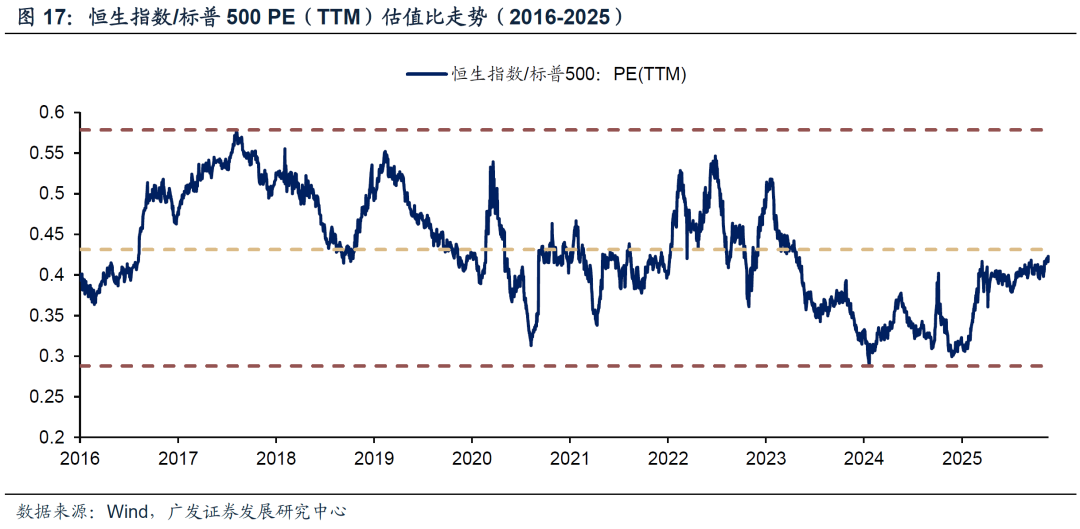

其次,雖然已經連續兩年「拔估值」,但考慮中美競爭力關係的邊際變化,用中國A500與美股標普500對應,當前A股的龍頭公司估值依然是低估的。港股也是類似。

考慮到中美相對競爭力已和2018年大有不同、而目前中美相對估值也就處於2018年水平,因此未來中美相對估值有望自中樞以下區域進一步向上抬升。

如果排除2026年美國中期選舉前美股大幅調整風險,那麼中美相對估值的進一步抬升,則來自於中資股估值的進一步上行。

最後,本輪監管對於資本市場的態度回溫、調控的柔韌性上升,目標是建立一個「有包容性、有吸引力」的資本市場,維持慢牛格局。

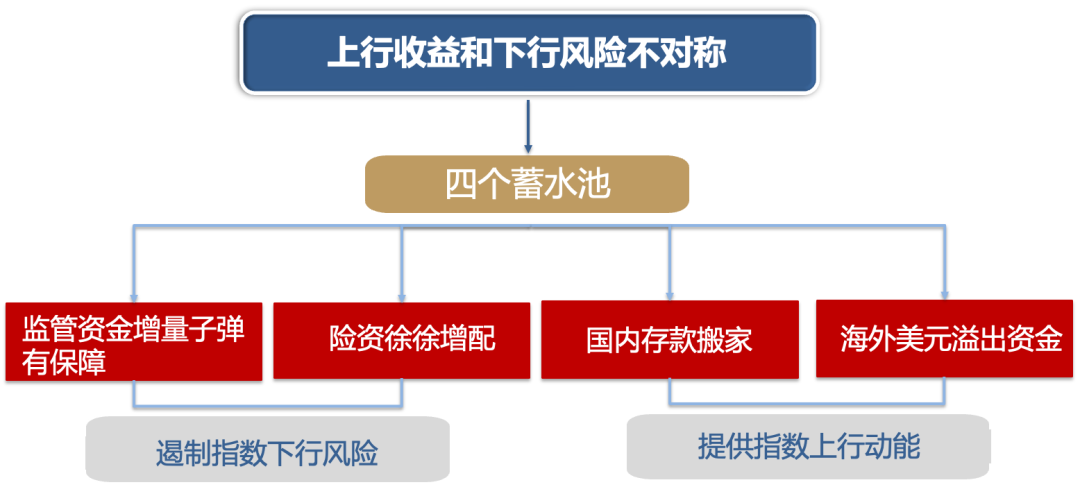

監管資金、險資增配,遏制了指數的下行風險。而國內存款搬家、海外美元資產溢出的資金,則構成了指數的進一步上行的動能,26年的增量資金格局值得期待。

綜上,A股「難以連續3年提估值」的預期可能被打破。雖然24-25年估值連續提升、但提升幅度跟歷史相比並不大,在盈利預期穩定、增量資金入市的背景下,未來A股估值有希望繼續提升,打破「不超過2年提估值」的歷史規律。

(二)當A股難以連續3年拔估值的預期逐步打破,中小盤的春季躁動明顯開始搶跑,如何看待後續節奏?

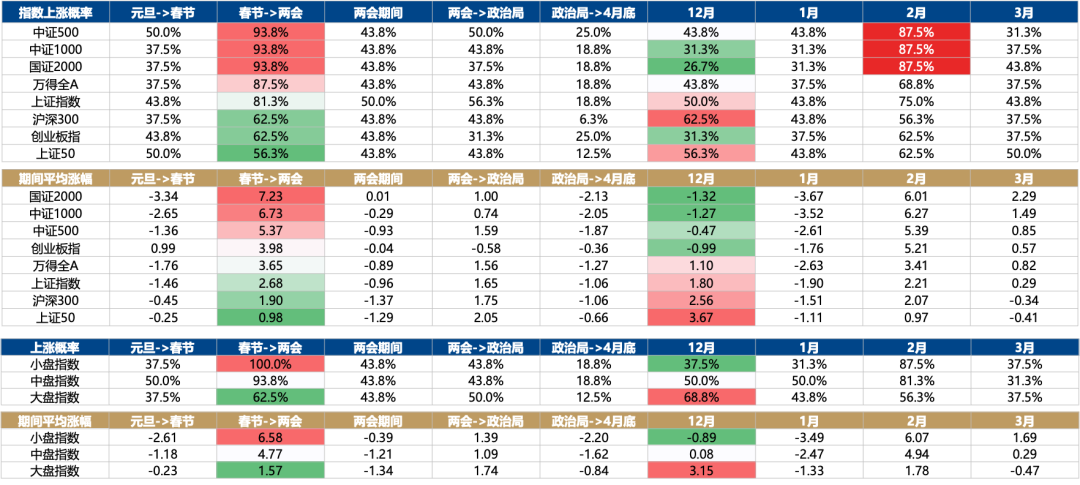

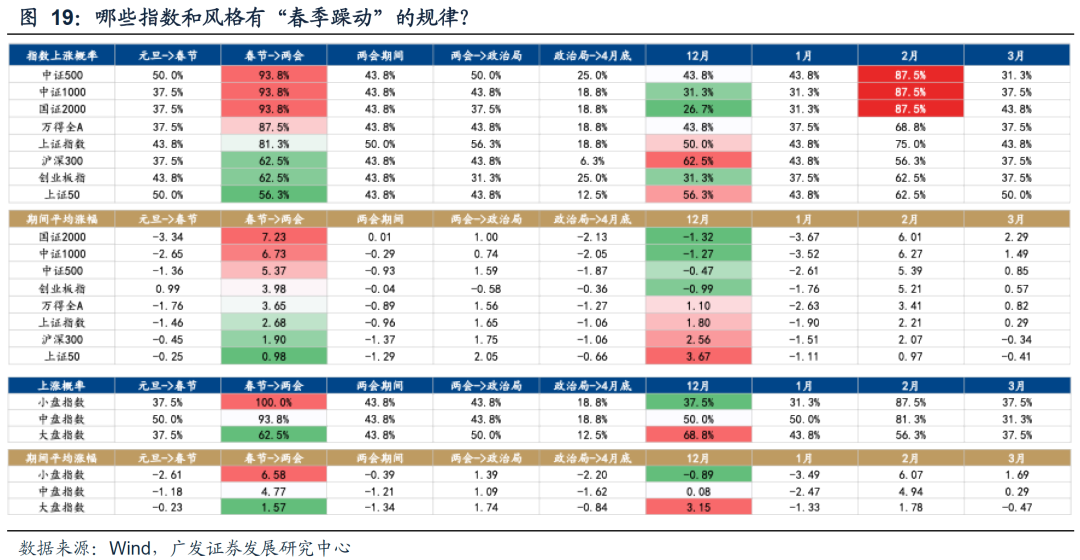

在過往的春季躁動系列報告中,我們看到的日曆效應顯示,大盤股(創業板、滬深300、上證50)沒有明顯的躁動規律,但是中小盤非常明顯,通常在2月有90%左右的上漲概率。但是,2026年,中小盤在年末年初出現了明顯的搶跑。

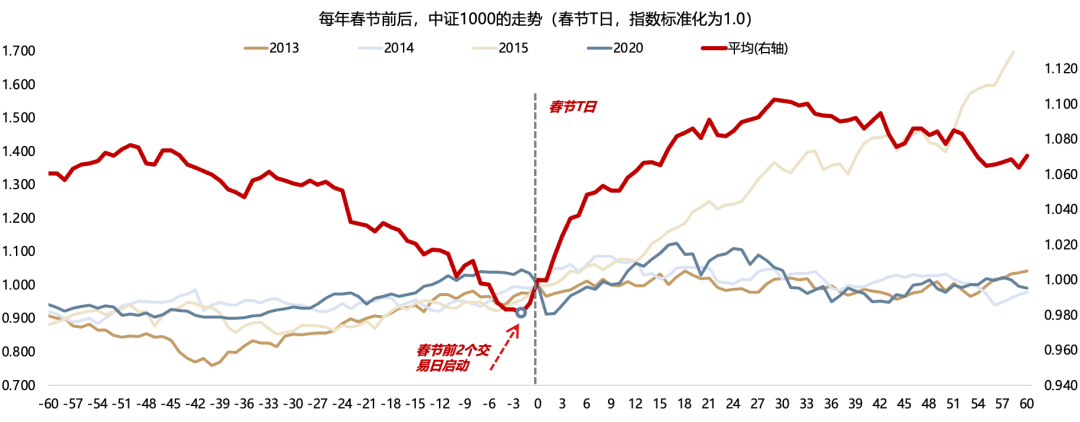

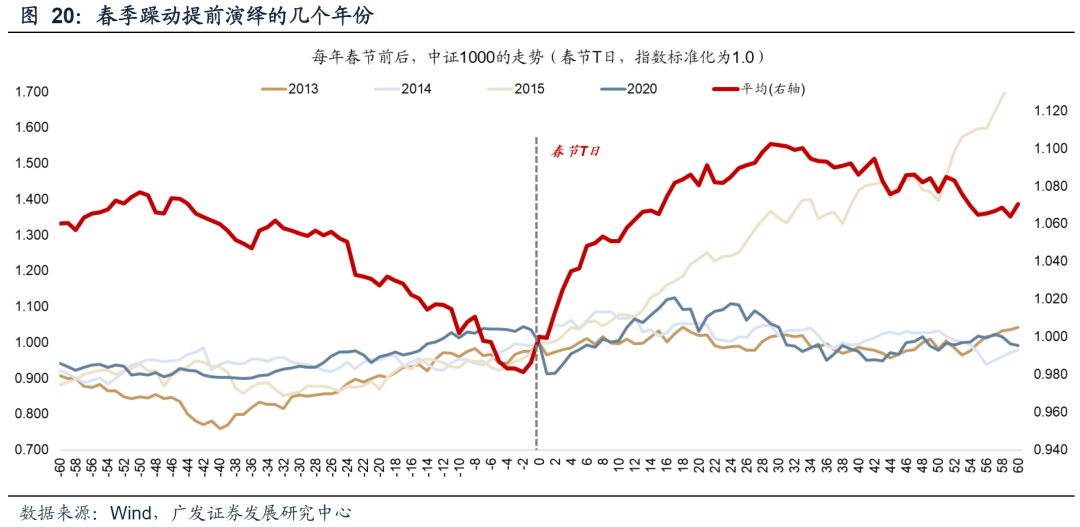

過往 「春季躁動」 行情若提前至上一年12月或1月,多數是發生在經濟上行周期(或政策轉向)疊加全球復甦的牛市氛圍中。以中證1000指數來看,「春季躁動」 行情明顯搶跑的年份主要有:2013、2014、2015、2020年。

2013年春節前上漲原因:12月政治局會議定調穩增長+基本面反轉預期加強+年底數據回暖;2014年春節前上漲原因:經濟轉型預期+移動互聯網浪潮+全球半導體復甦; 2015年春節前上漲原因:硬着陸擔憂+棚改目標確立+金融市場改革進一步提振風險偏好;2020年春節前上漲原因:短周期磨底初見曙光+中美關係回暖+海外貨幣寬鬆和經濟復甦。

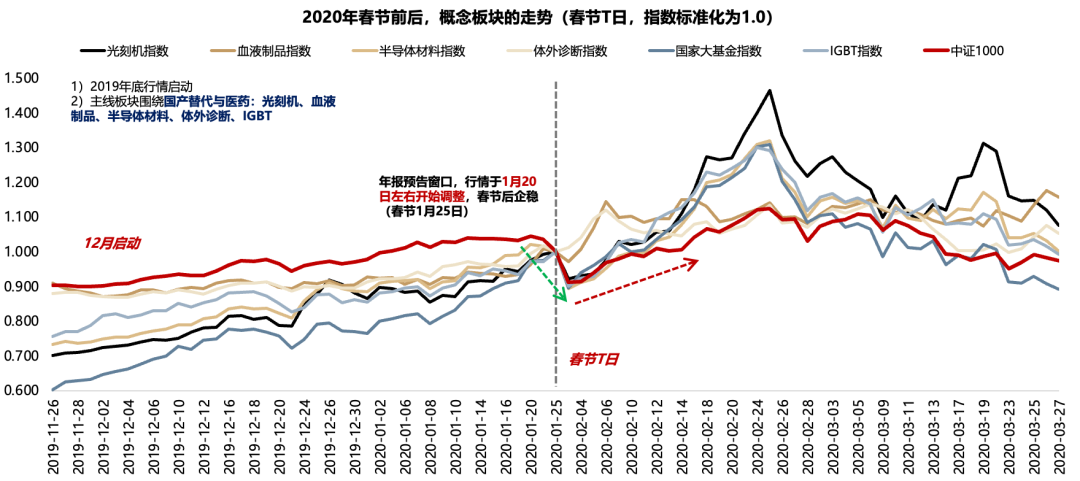

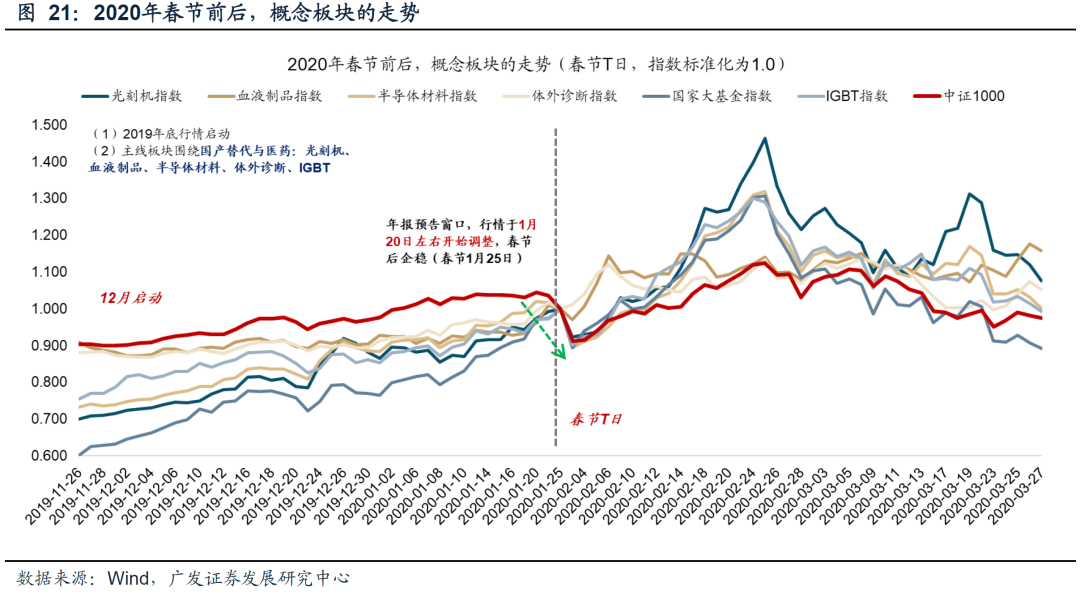

2020年「春季躁動」 :上年12月啓動、1月20日左右調整、春節後企穩。2020年「春季躁動」 :於2019年底啓動。主線板塊圍繞國產替代與醫藥:光刻機、血液製品、半導體材料、體外診斷、IGBT。期間,1月份的年報預告窗口,市場於1月20日左右開始調整,春節後企穩(春節1月25日)。

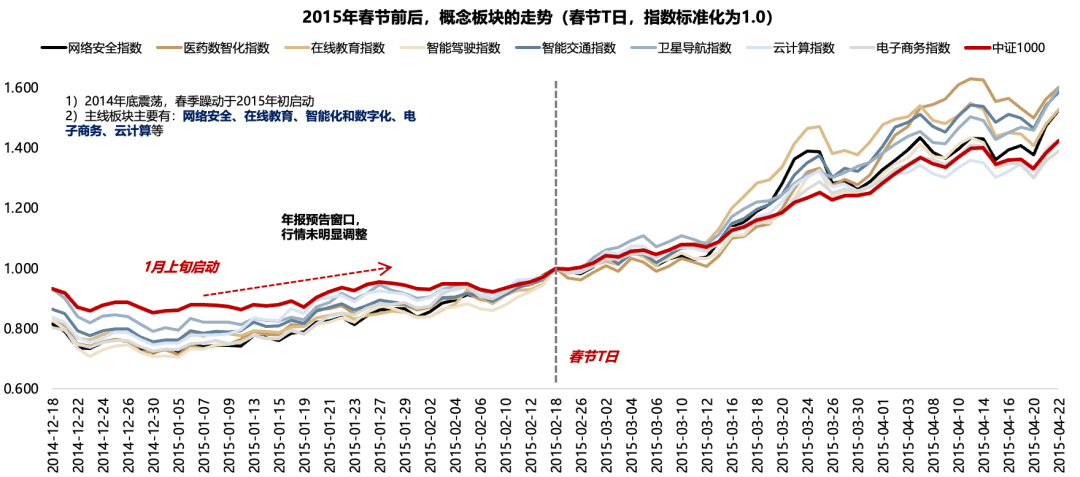

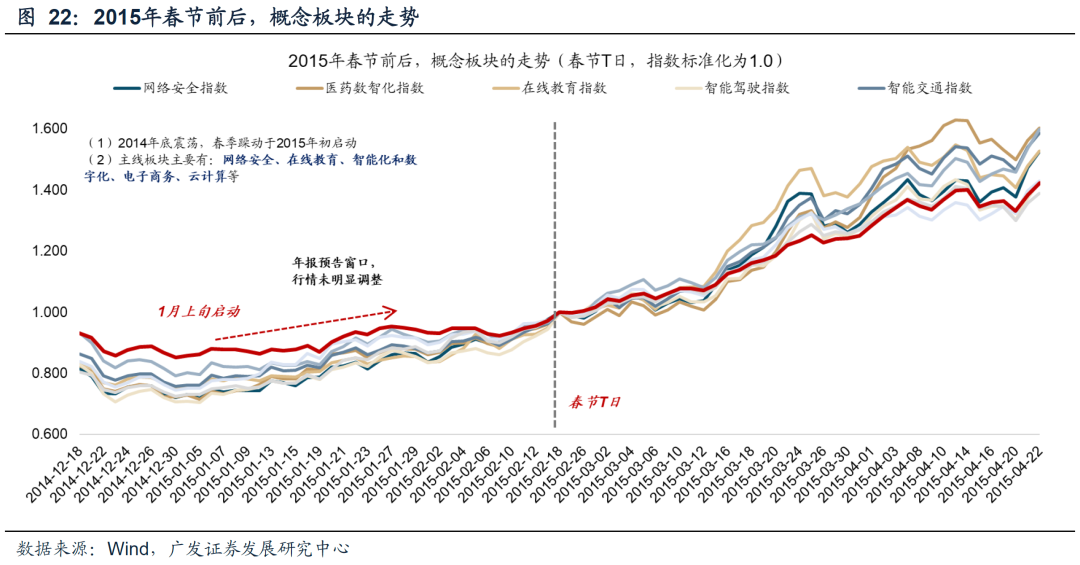

2015年「春季躁動」 :1月上旬啓動、年報預告窗口無調整。2015年「春季躁動」 :2014年底震盪,2015年初啓動。主線板塊主要有:網絡安全、在線教育、智能化和數字化、電子商務、雲計算等。期間,1月份的年報預告窗口,市場行情並未明顯調整。

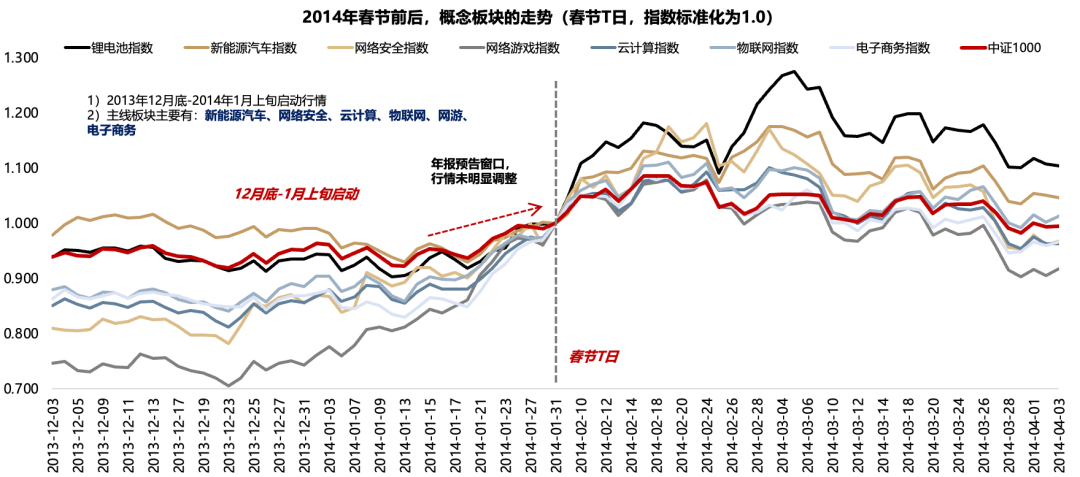

2014年「春季躁動」 :12月底-1月上旬啓動、年報預告窗口無調整。2014年「春季躁動」 :2013年12月底-2014年1月上旬啓動行情。主線板塊主要有:新能源汽車、網絡安全、雲計算、物聯網、網遊、電子商務。期間,1月份的年報預告窗口,市場行情並未明顯調整。

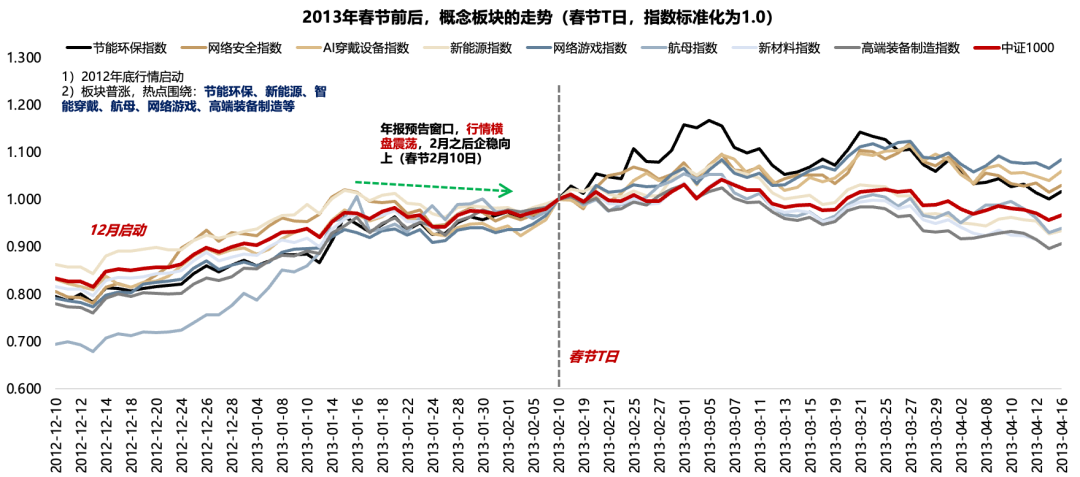

2013年「春季躁動」 :上年12月底啓動、年報預告窗口橫盤震盪。2013年「春季躁動」 :2012年底行情啓動。板塊普漲,熱點圍繞:節能環保、新能源、智能穿戴、航母、網絡遊戲、高端裝備製造等。期間,1月份的年報預告窗口,行情橫盤震盪,2月之後企穩向上(春節2月10日)。

綜合以上覆盤,在中小盤搶跑春季躁動的4次案例中,只有2020年1月下旬的年報預告窗口,有一定程度的調整。從下圖中,不難發現,4次搶跑案例中,確實只有19年的年報預告最差,市場短期規避業績風險也有道理。

但是,不論如何,2月份的躁動行情都會延續。因此,今年如果在1月下旬出現中小盤的調整,可能是比較好的佈局時點。

(三)當前各類主線賽道所處位置如何看?

最後,伴隨「春季躁動」搶跑,一些產業主線重新進入趨勢階段,如何把握趨勢行情?

①歷史上的主線行情,大多都會經歷「趨勢-橫盤-趨勢延續」的過程;②主線的【均線偏離度】更多決定了行情短期走勢,而【產業趨勢】是決定主線橫盤之後是否會新高的根本;③如果陷入橫盤,主線平均調整時長為21個交易日,平均調整幅度為19.2%(從高點到低點)。

在過去2-3個月的行情裏,以光模塊、PCB、科創芯片、有色金屬等為代表的產業主線,多數經歷了趨勢的短期破位,從而進入橫盤消化階段,而在2026年開年以來,伴隨「春季躁動」搶跑、全A指數放量突破前期高點,一批產業主線走出了橫盤震盪區間,重新進入「趨勢延續」階段。

對於重新進入「趨勢」階段的產業主線,依然可以沿用均線偏離度的框架衡量趨勢強弱。

以衡量主線行情趨勢的強弱均線偏離度=ln(Close)-ln(ema20),數值近似代表偏離百分比。

其中,入場、離場對應的參考閾值為:入場時不追在偏離度過高(>15%)、追在偏離度適中(5%-15%),止損時均線上方無需擔憂、啱啱跌穿均線建議堅守(偏離度在-5%~0%)、大幅跌穿均線行情陷入橫盤(偏離度<-5%)。(這裏的參數僅為經驗參數,仍需結合板塊自身波動情況做判斷)

當下,大多數產業主線仍處在溫和狀態,並沒有出現明顯過熱跡象,依然處在可以加倉的位置。