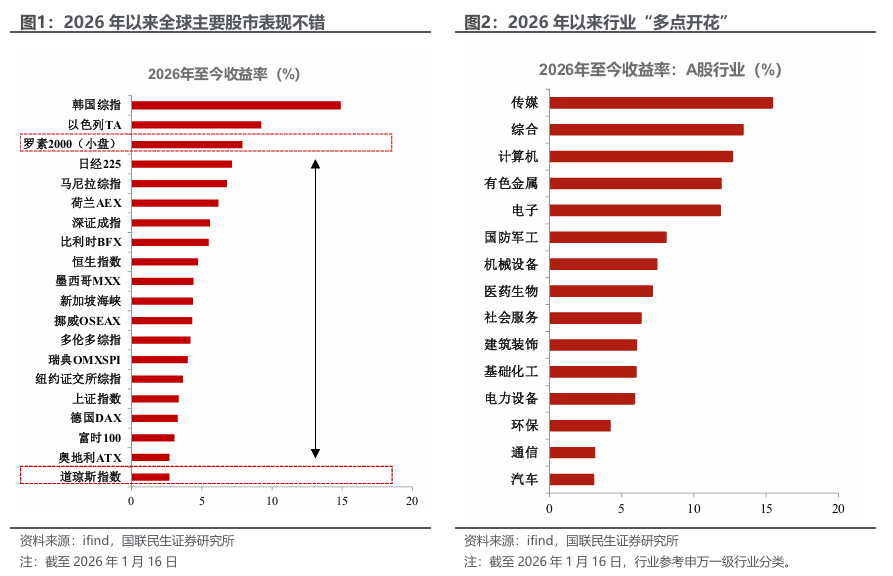

年初「躁動」的時節,美國卻跑輸了全球。開年以來的行情呈現出兩個特點:一方面,國際局勢風雲變幻也無法擋住資產價格的上漲,全球主要股市幾乎出現了「無差別上漲」:日本、韓國,新加坡等股市都刷新歷史新高,上證指數也創10年新高;而另一方面,美國資產的表現卻近年少見:大盤股明顯落後,反而是小盤股表現亮眼。前者自然體現的是年初流動性的寬鬆、情緒的高漲,而後者則透露出即便如此,資金也是有偏好和分化的。那麼這波始於流動性的行情會如何分化和演繹?該關注什麼信號?

怎麼看待今年開年市場的流動性和情緒?我們覺得重點在於區分「大」期望和「小確幸」。

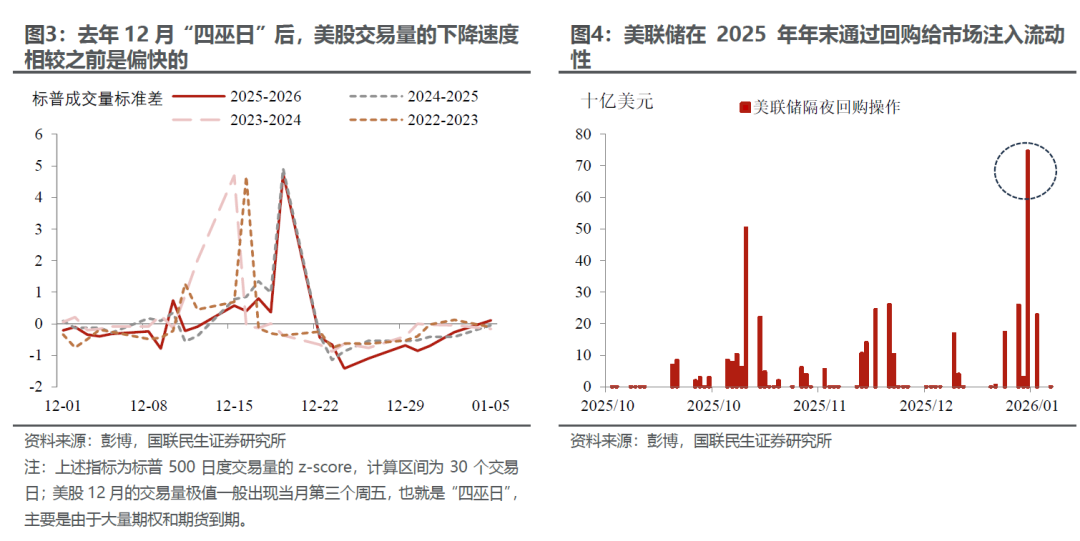

首先是短期催化的「小確幸」——「對比而來」的流動性和情緒的復甦。去年12月在「四巫日」(第三個周五,大量期權和期貨到期)之後,市場的交易活躍度明顯下滑——在近5年中是下滑最快、幅度最大的(圖3)。在市場活躍度下降的時間窗口內,確實出現了流動性風險事件:

芝商所為了控制市場波動,連續上調貴金屬期貨的保證金比例,加劇了貴金屬的「過山車」式行情,與此同時關於國際大行在白銀交易中出現較大虧損的報道也有所增多。巧合的是,恰逢去年12月最後一周,聯儲局密集開展隔夜回購、補充流動性的操作,也給人「出手穩定市場」的錯覺。

不過跨年假期之後,交易迅速恢復、流動性迴歸,市場也相應迎來了一輪較為顯著的反彈行情。

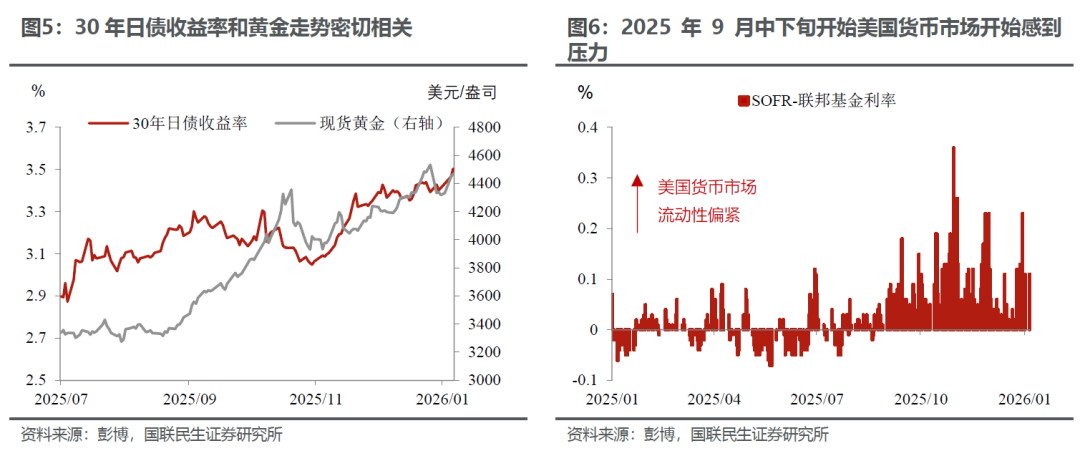

其次是年初流動性偏寬鬆的「小確幸」。一方面是財政擴張的主線沒變,無論是選舉年的美國,還是首相上任第一年的日本,抑或是追求「復興」的歐洲,無論主動還是被動,財政發力的衝動都不小,這一點我們從金、銀價格和日本長期國債收益率之間較強的相關性中亦可得到一定印證。

另一方面則是聯儲局貨幣政策微調帶來的寬鬆「小確幸」。先不論降息的遠景,流動性層面,2025年12月議息會議聯儲局已經決定啓動RMP(儲備管理購買):

本質上,這是聯儲局對之前縮表過度的糾正。和利率工具不同,聯儲局的量化寬鬆/緊縮框架推出時間較短、並不成熟,對於最終要達到怎樣的規模目標並沒有把握,多是根據貨幣市場的表現來試錯,這意味着量化緊縮大概率會「超調」,可能導致貨幣市場趨緊(例如2025年10月份美國貨幣市場動盪),然後通過階段性的擴表來「微調」出合適的資產負債表規模,而這個擴表的措施可以是QE(量化寬鬆),也可以是RMP(儲備管理購買)——後者正是去年12月聯儲局議息會議確認的措施。

這意味着至少在今年1至4月,聯儲局會重回擴表,流動性會改善。規模如何?根據聯儲局的調查,基本的期望規模是未來12月內淨購買2200億美元(相當於擴表2200億美元)。節奏如何?購買集中在1至4月,而後大幅放緩。

如何評估?擴張的絕對規模確實不能高估,我們預計1至4月平均月度購買規模應該在400億美元左右(部分月份會更多),這一水平既低於2021年月均購買超過1000億美元的QE,也比不上2023年3月硅谷銀行破產,單月擴表超過3600億美元的規模。但潛在影響或不能低估,主要體現在兩個方面:

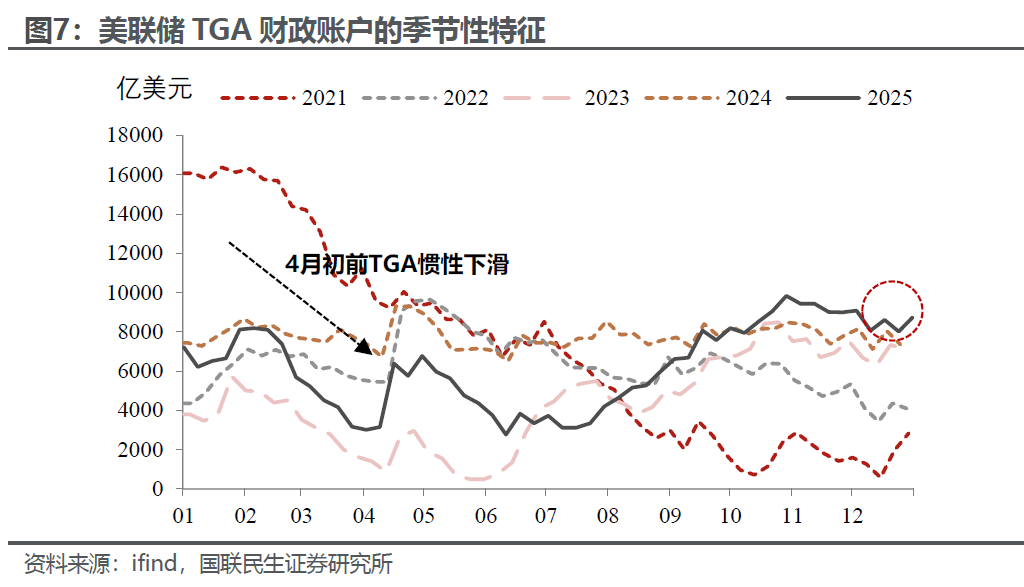

一方面,按正常節奏來,今年1月至4月初,美國財政部的TGA賬戶可能還會釋放近4000億美元的流動性,尤其是考慮到由於去年第四季度政府管關門的影響,當前美國TGA的餘額為近5年同期最高(空間大),加上資產端的擴張,短期有望增加至少6000億美元的流動性(資產端2200億+TGA釋放約4000億)。

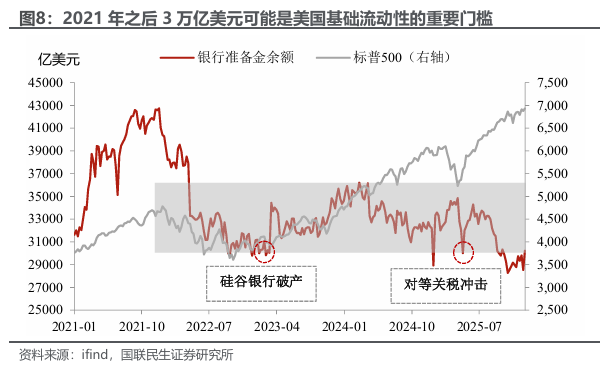

另一方面,可能更重要的是,讓基礎流動性(銀行儲備餘額)回到市場舒適的規模。我們回顧2020年以來的流動性和市場,3萬億美元似乎是基礎流動性的一條「紅線」:第一次跌破是2022年底至2023年初,結果在2023年3月出現了硅谷銀行破產事件,第二次觸及是去年5月初,恰逢對等關稅衝擊期間,直到去年9月下旬,美國基礎流動性再次跌破3萬億美元大關,美國貨幣市場波動性加大,聯儲局頻繁使用回購等臨時性工具補充流動性,最終不得不啓用RMP。而通過上述分析,我們認為今年第一季度美國基礎流動性重回市場舒適區間或是大概率事件。

最後,則是市場對於寬鬆的「大」預期,會成為今年市場波動的重要來源。同樣是財政和貨幣方面,財政方面,市場對於以美國為首的發達國家財政大發力還是有較大的期待,例如美國大選年財政的「遐想」:除了減稅落地之外,白宮還可能動用資金給居民發錢。但鑑於特朗普2.0在施政過程中的反覆特性以及立法程序上的障礙,我們對諸如「發錢計劃」之類非常規政策的落地和效果,持謹慎的態度。

貨幣方面也類似。一方面,市場對於超預期降息(2次以上)、甚至重啓QE,仍存期待,但這個過程中,聯儲主席候選人的反覆、控制通脹(預期)的階段性需求,都可能成為預期階段性調整的重要來源;另一方面,基於美國會比其他主要經濟體(歐洲、日本)更寬鬆的預期,美元今年或會繼續貶值也是基本共識,但是繼續貶值並不意味着一直貶值。

基於以上分析,回到流動性和全球資產的複雜關係,我們認為要從兩個「環節」去分析市場年內的宏觀節奏:一是聯儲局的寬鬆力度,二是美元指數的強弱程度。我們可以做出一個基本的劃分:

①「聯儲局流動性寬鬆+美元貶值」。這是全球資產的「理想情形」,會帶來市場大範圍上漲的重要基礎。

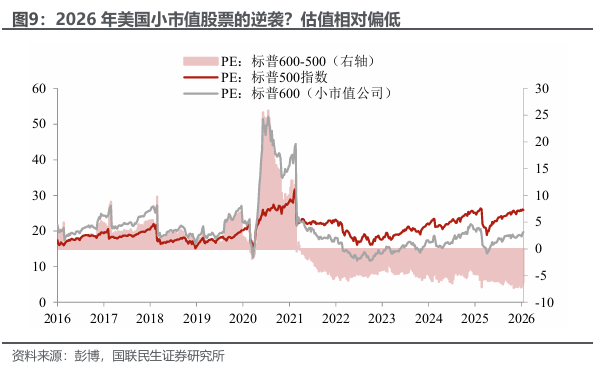

②「聯儲局寬鬆+美元加速升值」。這種組合下,可能更有利於美元資產,部分非美資產承壓。而在選擇美元資產上,美元升值如果伴隨着風險偏好的下降,市場可能會選擇避開高估值的資產,選擇更有安全墊的資產,比如此前估值一直相對偏低,且業績預期開始改善的小盤股(圖9)。

③「聯儲局緊縮/寬鬆不及預期+美元貶值」。相對而言可能更有利於非美資產,例如2025年第二季度在滯脹擔憂下,美元貶值,港股、A股、商品都有不錯的表現(美國出現滯脹風險)。

④「聯儲局緊縮/寬鬆不及預期+美元升值」。這是最不理想的情形,風險資產可能會全面承壓,比如2022年大部分時間(流動性緊縮)。

對於今年的資產,我們主要圍繞兩條線:一是以AI為標誌的未來產業資本開支什麼時候出現減速拐點(這個另行具體討論);二是上述流動性組合的可能切換:

首先,從短期來看,警惕②的風險。隱患在於當前弱美元的邏輯主要是建立在寬鬆差異的預期上,暫時還缺乏更加明確的證據、在經濟數據或者科技突破上證明非美經濟體領先美國(比如去年的DeepSeek時刻),而近期美元在不及預期的經濟數據下,跌幅十分有限。

其次,③要出現需要美國滯漲擔憂上升。例如失業率進一步提高,以及通脹出現連續的超預期,這需要時間來驗證。

最後,今年至少前三季度,④出現的概率相對較小,而且即使出現、持續時間也會比較短。因為整體的基調仍是廣義的寬鬆,問題只是在於預期過度的矯正。而目前市場對於1月降息並沒有太多期待,年內降息基準預期是兩次。

風險提示:美國經濟超預期放緩,導致全球資產價格仍出現顯著波動;聯儲局超預期緊縮,全球風險資產調整。