氦氣與石腦油/PFAS供應危機正從材料端衝擊半導體全鏈條:不僅壓縮設備廠售後高利潤業務,也拖累ASML、應用材料公司等新設備交付。先進製程因高度依賴特種氣體與含氟材料首當其衝,良率下滑與產能延遲成為「隱形殺傷」。汽車芯片因認證嚴苛或出現「能造不能用」。若持續6個月,全球產能或結構性下滑,衝擊AI、汽車與電子產業。

石腦油俗稱輕油、白電油或去漬油,是一種原油精煉的烴類液體的中間物。它由不同的碳氫化合物混合組成,它的主要成分是含5到11個碳原子的鏈烷、環烷或芳烴。通常都是脫硫然後催化重整,進而重新排列或重新結構石腦油中的烴分子以及斷裂成較小的分子用來產生高辛烷值汽油組分(或汽油)。

那麼氦氣和石腦油等材料和氣體的供應危機將如何影響半導體產業結構,又將對哪些企業造成影響?

並非「銷售完畢,一切就此結束」的商業模式

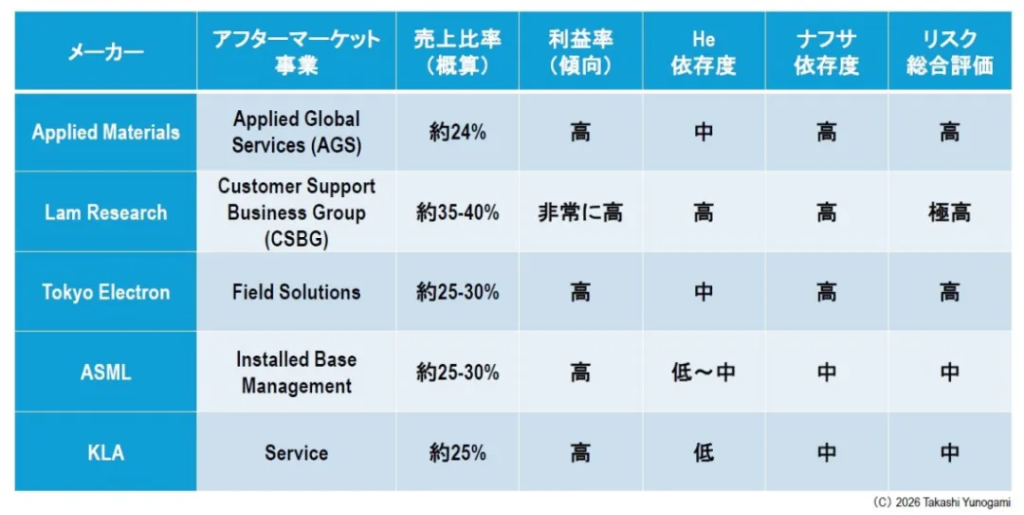

現代半導體設備製造商的運營主要依賴於兩大支柱:設備銷售和維護、零部件及服務(即所謂的售後市場)。根據各公司2023財年的年度報告,主要公司的售後市場佔比通常處於以下水平:

主要設備製造商售後市場業務的銷售額、利潤率及氦氣/石腦油依賴度。

售後市場的毛利率高於設備銷售,是各公司的主要收入來源。該業務依靠FFKM密封件、PFA管道組件、PFPE潤滑劑、特種氣體、耗材以及派遣現場工程師等技術人員來維持運營。設備製造商並不生產自己的原材料。他們組裝、認證並從科慕、大金、森科和杜邦等公司採購零部件,然後供應給客戶。如果原材料供應鏈中斷,下游環節的設備製造商業務將會萎縮。

新設備生產也停止

石腦油/PFAS危機不僅會對現有設備的維護和維修服務產生直接影響,還會影響新設備的製造。ASML、應用材料公司、Lam Research、東京電子、ASM、國際電氣和KLA等公司在單台設備中都會使用成千上萬個含氟密封件、數百米長的PFA管材以及數十種工程塑料部件。

特別是,由於真空系統的複雜性,ASML的EUV系統需要比傳統DUV系統多得多的密封件和管道組件。如果在EUV量產爬坡階段石腦油/PFAS供應減少,設備交付的延遲將直接導致先進製造工藝啓動的延遲。

台積電、三星電子、英特爾、美光科技、SK海力士和Rapidus等公司建設先進製造中心的計劃,都基於設備能夠順利交付的前提。如果設備未能到位,這些製造中心最終可能只剩下空蕩蕩的建築物。這種情況在某些地方已經開始出現。

良率下降帶來的「隱形損害」

芯片製造商首先受到的影響表現為良率下降。由於幹法刻蝕工藝高度依賴氦氣,其質量裕度降低,而這種影響在尖端節點處更為顯著。

關鍵在於,良率下降的問題很難在政府統計數據中體現出來。如果一家半導體工廠倒閉,就會被報道,政府也可能採取行動。然而,即使良率下降5%或10%,半導體工廠仍會繼續運轉,出貨量也會繼續。但工業產能卻會悄無聲息地持續流失。

此外,台積電3nm/2nm生產線良率下降幾個百分點,將直接影響人工智能半導體(如英偉達的GPU和博通的AI ASIC)以及英特爾和AMD的CPU和GPU,還有移動 SoC(系統芯片,如蘋果 iPhone 的應用處理器 (AP))的供應。

三星的情況也類似。此外,英特爾的18A節點和Rapidus的2nm試驗線在初期階段都面臨危機,因此即使它們成功構建了能夠大規模生產2nm邏輯芯片的工藝流程,預計也會出現「良率根本不會提高」的情況。

半導體工廠啓動延遲

新建半導體工廠的啓動涉及多個階段:設備交付、安裝、驗證、工藝調整和良率提升。每個階段都會消耗大量的特種氣體和材料。由於石腦油/PFAS污染導致的氦氣供應中斷和零部件及材料供應減少將產生以下影響:

設備安裝階段:由於 PFA 管道和 FFKM 密封件的供應延遲,設備啓動被推遲。

認證階段:供貨不穩定,蝕刻工藝不符合認證標準。

批量生產啓動階段:產量未達到計劃值,導致產能爬坡延遲。

特別是 Rapidus 的千歲半導體工廠、英特爾的俄亥俄州半導體工廠、台積電在中國台灣計劃新建 8 個 2nm 半導體工廠,以及台積電位於亞利桑那州和熊本 2 號的工廠(計劃新建 5 個 2nm 工廠),所有這些工廠的啓動階段都定於 2025-2027 年,這很可能與石腦油/PFAS/氦氣危機的高峯期重合。

尖端首先坍塌,而且坍塌程度最嚴重

設備製造商和芯片製造商的一個共同特點是不對稱性,即「尖端是第一個也是最嚴重受損的部位」。

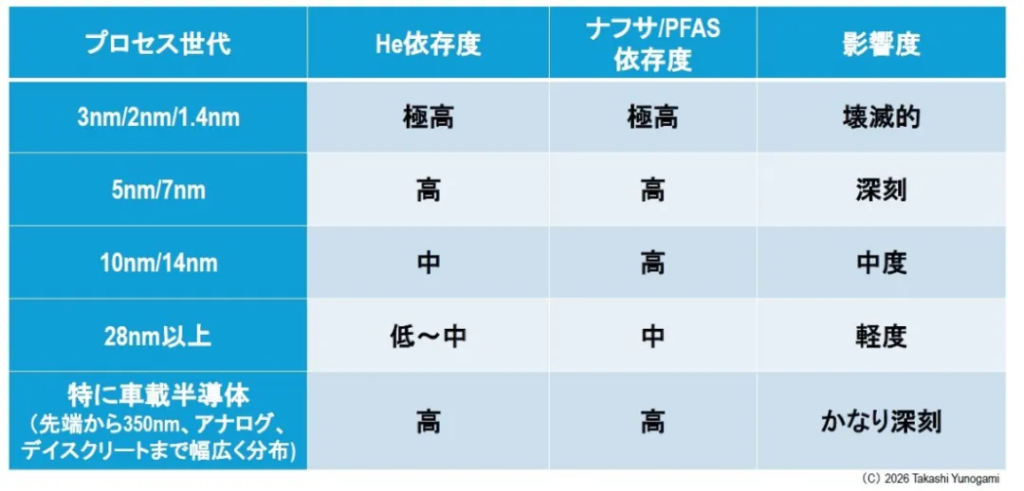

每個節點的氦氣依賴性、石腦油/PFAS 依賴性及總體影響

傳統制程節點(28nm及以上)對氦氣的依賴性相對較低,對供應危機具有一定的抵禦能力。而先進製程節點(7nm及以下,尤其是5nm/3nm/2nm/1.4nm),人工智能半導體、高端邏輯芯片、寬帶內存(HBM)、先進DRAM和3D NAND等產品集中於此,對氦氣、石腦油和PFAS的依賴性極高,因此最容易受到供應危機的影響。

然而,對於「尖端技術與傳統技術」這種簡單的二分法,有一個重要的例外:汽車半導體。

傳統上,汽車半導體主要採用成熟的28nm或更高製程節點,優先考慮可靠性、長期供貨和模擬特性。然而,近年來,一些應用,例如自動駕駛SoC,開始採用16nm或更低製程節點,其應用範圍也從先進節點擴展到超成熟的350nm節點,甚至包括分立元件。這種結構意味着汽車半導體同時面臨着先進節點固有的氦氣依賴風險和成熟節點固有的材料依賴風險(例如石腦油衍生材料和PFAS材料)。

此外,汽車半導體需要極高的質量標準(例如AEC-Q100)和長期可靠性,因此在供應危機的情況下,它們極有可能變成「可以製造但無法使用的半導體」。使用不符合可靠性認證的替代材料和組件製造的半導體不能用於汽車應用。這實際上相當於供應完全中斷。

如圖所示,影響程度隨工藝代數的變化而分階段遞減,從「災難性(3nm/2nm/1.4nm)」到「中等(28nm 及以上)」。然而,汽車半導體並不屬於這種層級結構,無論其是否處於工藝前沿,都會受到「相當嚴重」的影響。

汽車半導體對汽車行業的影響

此次危機將導致汽車半導體供應徹底中斷。因此,預計在日本、美國和德國這三個以汽車產業為核心的國家,整車生產將難以為繼。

在2020年至2022年新冠疫情期間,「由於半導體短缺而無法生產汽車」的情況反覆出現。然而,這次的情況與以往的那些情況有着本質的不同。

首先,除了中東和北非(卡塔爾、阿爾及利亞)這些氦氣供應中心外,作為石腦油供應關鍵樞紐的霍爾木茲海峽也直接處於地緣政治緊張局勢之下。鑑於目前中東局勢沒有緩和跡象,供應限制很可能持續更長時間。

其次,這場危機涉及監管驅動的結構性變化,因此即使地緣政治風險消退,結構性供應限制仍然存在。

第三,由於汽車半導體需要長期可靠性認證,因此轉向替代材料和組件所需的時間比以往更長。換句話說,危機來得快,但復甦卻很緩慢。

如果這種情況持續下去,可能會在日本、美國和德國引發連鎖反應,對基礎廣泛、就業能力巨大的汽車產業造成毀滅性打擊。汽車產業構成了一個龐大的產業生態系統,不僅包括整車製造商,還包括零部件製造商、材料製造商、物流、銷售和維修等環節,其受損將對各國的宏觀經濟產生嚴重影響。

1個月、3個月和6個月後會發生什麼

以下是氦氣供應中斷或石腦油/PFAS供應收緊導致全面衝擊的幾種情景:

第一階段(0-1個月):庫存消耗

芯片製造商和設備製造商將不得不依靠現有庫存。氦氣、FFKM密封件和PFPE潤滑劑的庫存消耗由此開始。然而,這些庫存並不會得到補充。因此,維護零件的交貨周期會隨着時間的推移而延長。

隨後,氦氣和石腦油衍生的零部件和材料價格將飆升(預計將上漲2至5倍)。屆時將看到怎樣的景象?

表面上看,半導體工廠仍在正常運轉。

現貨市場氦價飆升的消息傳來。

部分設備製造商發出交貨日期延期通知。

現階段,樂觀情緒盛行,人們會說:「我們還有庫存,所以沒問題」或者「價格只是上漲了」(事實上,這對大多數公司來說確實如此)。政府也傾向於說:「我們有儲備,所以沒有問題。」

例如,經濟產業大臣在新聞發布會上表示,「通過結合從美國和其他國家採購替代原料的進展、利用國內庫存以及國內煉油,我們已保障了約四個月的國內化工產品需求。」乍看之下,這種解釋似乎合情合理,因為它是對《石油儲備法》框架的延伸。然而,這卻是最危險的誤解。

第二階段(1-3個月):選擇性影響的出現

如果中東局勢繼續惡化到這種程度,將會發生什麼?

在先進的幹法刻蝕工藝中享有優先分配權。

減少除主節點以外的其他節點的氦氣供應,並將分配集中到主節點。

常規維護工作將推遲或簡化。

新設備的交付時間將延遲數月。

在這種情況下,半導體行業將會發生什麼變化?

報告顯示,特定產品(GPU、AI ASIC、HBM、高級DRAM、3D NAND)供應短缺。

設備製造商下調盈利預期。

現貨價格還在進一步上漲。

現階段,業界應對策略是芯片製造商將集中資源研發先進製程節點以維持良率。因此,中端製程節點(7nm至28nm)和高端成熟製程節點的產能將首先面臨壓力。這將導致汽車、工業和消費半導體領域出現供應短缺。

第三階段(3-6個月):工藝故障發生

如果情況繼續惡化到這種程度,將會發生什麼?

多家工廠未能達到先進幹法蝕刻的認證標準。

主節點產量遠低於預期值。

PFPE損耗導致真空泵緊急維修困難。

由於無法更換 FFKM 密封件,該設備經常發生計劃外停機。

那麼,全球半導體行業將會如何發展呢?

台積電、三星等公司下調了出貨量預期。

Rapidus宣佈推遲英特爾新晶圓廠的投產。

設備製造商未能履行服務合同

現階段,半導體工廠普遍處於「未停產但未運轉,無法生產芯片」的狀態。設備已就位,但工藝流程尚未通過認證。這種情況無法用傳統的業務連續性計劃框架來涵蓋。

第四階段(6 個月或更長時間):全球半導體行業產能不可逆轉的下降

如果當前局勢持續惡化超過六個月,半導體行業將面臨極其嚴峻的形勢。

先進節點產能的結構性下降或半導體工廠關閉。

設備製造商減少或停止其售後市場業務。

經認證的零部件和材料消耗殆盡。

已經開始考慮改用替代材料(但是,認證過程需要 1 到 2 年或更長時間)。

上述情況將導致以下結果:

全球半導體供應短缺加劇。

對人工智能/數據中心行業的影響。

對成品(汽車、智能手機、服務器、各種電子設備)供應的影響。

對股票和外匯市場的連鎖反應(硅周期跌入深谷)。

對恢復時間的分析表明,重建一條中斷的認證供應鏈需要獲得SEMI S2/S8認證、重新獲得合格供應商名單(QVL)以及流程重新認證,這需要18到24個月的時間。這還是最樂觀的情況。如果涉及替代材料的開發,則可能需要3到5年。

時間線所顯示的不對稱性

這條時間線最重要的方面是不對稱的:「等到問題顯現出來的時候,已經太晚了。」

如果在第一階段(0-1個月)採取行動,就有可能重組庫存,認證替代供應商,並改變庫存策略。

如果該項目在第二階段(1-3個月)實施,則有可能最大限度地減少對主要節點的影響。

即使他們進入第三階段(3-6個月),收益率也已經下降,恢復需要數年時間(太遲了)。

第四階段(6 個月或更長時間):半導體行業的生產能力本身喪失(被摧毀)。

目前,正處於第一階段和第二階段的交界處。氦氣現貨價格依然高企,PFAS法規仍在實施,多地出現石腦油供應短缺。換句話說,並非「什麼都沒發生」,而是「從現在開始,事態將迅速明朗化」。

根據政府的解釋,日本目前的石腦油庫存量大約相當於四個月的消費量,因此不存在迫在眉睫的供應問題。這一論點依據的是《石油儲備法》的框架,並且基於傳統的能源政策方法,即以「總量」來理解石油、汽油和石腦油。 即使有足夠四個月使用的石腦油供應,如果它沒有被轉化為上述特定產品,對半導體行業來說就如同不存在一樣。如果供應鏈中的任何環節出現停滯——石腦油 ⇒ 石腦油裂解裝置 ⇒ 核心單體 ⇒ 特種單體 ⇒ 聚合物 ⇒ 半導體級產品 ⇒ 認證 ⇒ 半導體工廠——那麼「四個月的供應量」就毫無意義(毫無價值)。

半導體行業所需材料的純度、組成和物理性質是在分子水平上定義的。例如,半導體級PFA管道必須滿足半導體工藝的特定要求,例如金屬雜質含量低於ppb級,顆粒析出量低於特定尺寸和數量。通用型PFA無法達到這些要求。從通用型PFA過渡到半導體級PFA需要為從原材料採購到提純、灌裝、檢驗和認證的各個環節都建立獨立的生產線,並且認證過程需要1到2年。

同樣,FFKM的耐熱性、耐化學性和壓縮永久變形能力也因其分子結構而異。用於工藝腔室、氣體管線和溼式工位的FFKM均為不同品種,彼此不可替代。

「分子級兼容性」這一維度幾乎沒有被納入政策討論。政客和官員們都在討論使用「石腦油」、「含氟聚合物」和「含氟橡膠」等通用術語。然而,在實際層面,具體零件編號層面的問題已經出現,例如「Kalrez 6375 缺貨」或「Fomblin Y 25/6 缺貨」,而且這些問題只會蔓延到更廣泛的領域。

另一個關鍵問題是,整體理論無法捕捉到「局部瓶頸」。現代半導體產業複雜的供應鏈存在瓶頸結構,這些結構高度依賴於特定節點。例如:

全球 PFPE 潤滑劑的供應實際上由兩家公司(Syensqo 和 Chemours)控制。

目前,生產尖端半導體級 FFKM O 型圈的公司基本上只有一兩家。

只有少數公司供應具有特定分子量的PFA原料。

如果這些環節中哪怕只有一個環節堵塞,無論上游有多少原材料,都無法輸送到末端。四個月的石腦油庫存只有在滿足以下所有條件時纔有意義:裂解裝置正常運轉、特種化學品生產商正常運轉、半導體級精煉裝置正常運轉,且所有相關認證仍然有效。

日本的儲備政策是在石油危機經驗的基礎上發展起來的框架,它基於以下假設:

這些材料是可替代的(原油雖然等級不同,但可以混合使用)。

相關物品可以長期儲存(在原油罐中可儲存數年)。

該物品用途廣泛(可在許多行業中使用)。

然而,半導體材料並不屬於上述任何一類。

不可替代:Kalrez 不能被 DUPRA 替代(它們的認證不同)。

難以儲存:有些物質會隨着時間推移而劣化(橡膠、潤滑劑),而氦氣的長期儲存更是根本不可能。

應用特定:許多等級的材料不適用於半導體以外的應用。

半導體行業是世界上技術最複雜的行業之一。數百種器件、數千種材料、數萬種組件以及數十萬種工藝條件都需要進行納米級的調整和同步。

這種精準性既是該行業最大的優勢,也是最大的弱點。一種氣體——氦氣,一種分子基團——全氟烷基和多氟烷基物質(PFAS),以及一系列源自石腦油的化學物質,就能撼動整個龐大的行業,這絕非偶然。現代精密工業對特定物質形成不可替代的依賴,這正是其結構性必然性的體現。

全球半導體行業的未來將不完全取決於尖端的光刻技術或人工智能驅動的高度自動化電路設計的複雜性,而是取決於四個看似平凡但至關重要的問題:「氣體能否到達目標?」、「密封件能否到位?」、「潤滑劑能否供應?」、「光刻膠能否到達目標?」。