摘要: 阿里巴巴 將於11月25日美股盤前發布2026財年第二財季(截至2025年9月30止三個月)業績。擴張階段的即時零售業務可能繼續拖累利潤,但云智能、AI業務看點豐富,有望帶來信心提振。

上季度回顧

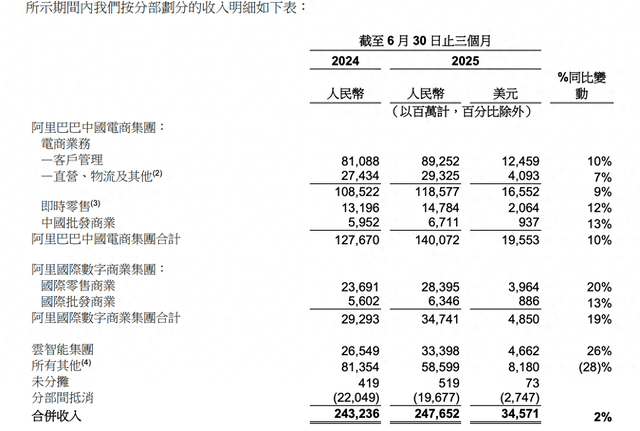

2026財年第一財季,阿里巴巴營收2476.5億元人民幣,按年增長2%,若不考慮高鑫零售等已出售業務,按年增長10%。報告期內,阿里經營利潤為349.88億元(48.84億美元),按年下降3%,主要是由於經調整EBITA的減少所致。歸屬於普通股股東的淨利潤為人民幣431.16億元(60.19億美元)。淨利潤為人民幣423.82億元(59.16億美元),按年增長76%。

本季度預期

按老虎國際APP的數據,分析師普遍預期阿里第二財季總收入2427億元人民幣,每股收益5.487元,息稅前利潤152.4億元。雲智能與國際業務預計維持較高增速,而核心電商因對即時零售業務的投入導致利潤承壓。

第二財季主要看點

淘系電商與即時零售的投入與協同

電商板塊本季度的核心任務在於提升客戶管理收入(CMR)與商家貨幣化率,市場預期依託「全站推廣」和基於確收GMV的基礎軟件服務費機制,貨幣化率維持穩健。投入端,即時零售仍處於規模化擴張階段,單位經濟優化尚需時間,機構一致認為這一投入將短期壓縮利潤率,反映在預測層面的調整後EPS與EBIT按年明顯下滑。

行為層面,閃購與本地生活的用戶高頻場景能夠提升淘寶主站的日活與粘性,帶動高毛利品類的曝光與轉化,提升CMR的確定性。財務層面,營收端受訂單驅動與廣告技術產品拉動,維持溫和增長,利潤端投入壓力延續至本季度,預計按月或逐步改善取決於單位經濟優化與補貼效率提升。

風險點在於行業競爭導致的持續補貼與配送成本抬升,若優化節奏不達預期,將影響利潤修復進程;同時需關注宏觀消費環境對商家投放與貨幣化的影響。

雲智能的增長動能與AI驅動

雲智能集團在上季度收入達到333.98億元,機構觀點指向AI算力與模型服務的高景氣延續,預計本季度雲收入增速繼續高於集團整體,成為抵禦其他板塊利潤承壓的重要支點。AI基礎設施投入與產品化節奏決定收入的可持續性與毛利結構變化。

業務側,模型、Embedding與多場景AI應用在企業側落地帶來拉動,結合自研與開放生態的推進,訂單結構改善與大客戶擴張將形成營收彈性。國內市場份額與算力供給能力同步提升,帶來對未來幾個季度的增速前瞻性支撐。

需注意在當前階段,公司優先獲取更多用戶與應用場景,短期毛利率改善並非首要目標,利潤率的提升有賴於規模化與產品結構優化的共同作用。

國際數字商業的穩健與修復

國際板塊保持較高增速預期,受跨境零售平台訂單增長與供應鏈效率提升支持。核心驅動在廣告與直接銷售收入兩端的協同,以及物流時效改善提升用戶體驗與復購。

區域策略方面,東南亞與土耳其等重點市場的差異化打法有助於抵禦競爭,維持訂單動量。本季度在營收端延續增長勢頭,對集團的增量貢獻具有確定性。

利潤端仍受擴張投入影響,經營效率優化是本季度的關鍵變量,若費用結構控制與轉化效率改善兌現,虧損收窄的節奏將優於此前預期。

機構觀點

花旗:阿里巴巴股價的任何回調都是加倉機會,重申「買入」評級。

招商證券國際:重申阿里巴巴為首選標的,維持美股目標價204美元。

國信證券:維持對阿里巴巴「優於大市」評級,預計2026財年第二季度(自然年2025年第三季度)收入約2,456億元,按年增長約4%,經調整EBITA利潤率約3.5%。

野村證券:維持阿里巴巴目標價215美元,維持「買入」評級。