當地時間周四,挪威郵輪控股公司第四次上調了年度利潤預期,得益於第三季度創紀錄的營收和預售票業績。在消費者支出增長和通貨膨脹放緩的背景下,郵輪度假體驗的需求強勁,推動了公司業績的增長。財報顯示,第三季度每股收益為0.99美元,超出分析師預期的0.94美元,營收按年增長11%,達到28.1億美元,創下新高。公司預計2024財年調整後每股利潤為1.65美元,高於之前預測的1.53美元和分析師平均預測的1.56美元。

挪威郵輪強調,通過提高利潤率和降低運營成本,公司在第三季度實現了超出預期的收入和收益。第三季度運送的乘客數量超出預期,推動了收入的增長。

此外,公司第三季度預售票餘額達到33億美元,創下季度歷史新高,按年增長約6%。公司將2024年每郵輪日收入預測從8.2%上調至約9.4%,反映了下半年三個品牌和行程的強勁需求。

總裁兼首席執行官Harry Sommer表示,第三季度的業績非常出色,收入、淨收入和調整後EBITDA均創歷史新高,所有關鍵指標均超出預期,凸顯了公司業務的實力和團隊的出色執行。Sommer還指出,公司堅持不懈地注重成本控制和提高利潤率,推動了本季度的業績。

因此,挪威郵輪第四次上調了全年業績預期,並預計2024年將成為公司收入、淨收益增長和調整後EBITDA最好的一年。

2024年全年調整後EBITDA指引較之前的指引上調7500萬美元,從23.5億美元增至約24.25億美元,調整後EPS預期提高了約8%,從每股1.53美元提高到了每股1.65美元。

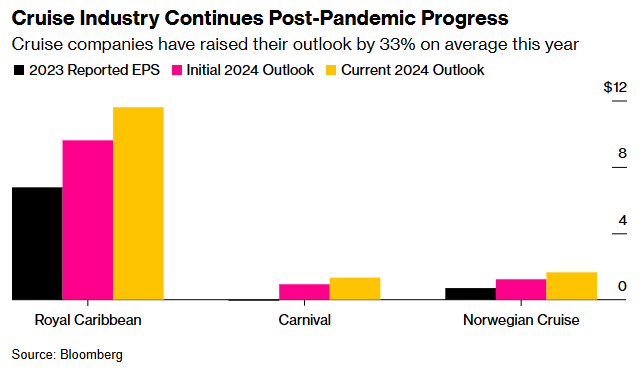

挪威郵輪的業績基本跟隨其兩大競爭對手,得益於郵輪度假需求的持續增長,業績超出預期。

受益於強勁的需求,競爭對手皇家加勒比郵輪公司也上調了年度利潤預期,這也是該公司今年第四次上調年度利潤預期。

郵輪運營商克服了人們對休閒旅遊普遍放緩的擔憂,部分原因是郵輪相對於陸地度假選擇而言價格相對便宜。