中金公司表示,研究2015年來1232家港股IPO發現:平均首日破發率達50.5%,不存在穩定套利機會。收益呈現顯著"大小年"差異,2016-2017年表現最佳,2021-2023年明顯下滑。行業上新經濟公司表現更佳,小市值和高熱度公司前期領先但後續轉弱。操作策略上,上市3個交易日內賣出潛在收益最高,基石投資者6個月解禁後不宜立即賣出。

要點

今年港股活躍,導致IPO也不斷增多,包括很多A股赴港上市,讓港股成為全球孖展第一。我們測算,下半年港股IPO和配售總規模約3,000億港元,資金供給也在3,000億左右,大體打平。

關鍵是,新上市公司表現亮眼,甚至較A股大幅溢價。但港股發行機制也導致上市後表現和「抽新股」策略不盡相同,這對內地投資者尤為關鍵。

如何參與?港股通尚不可以參與,上市後也需要一定時間才能納入港股通。正因如此,我們多次提示,南向資金無法獲得「絕對定價權」。

是否參與?不存在穩定的套利(平均勝率50%左右),因時而異(大小年差異顯著)、因項目而異(不同公司差異顯著)、超額收益隨時間遞減,因此需要精選而非普遍撒網。

怎麼選擇?新經濟表現更佳,小市值與高熱度公司前期表現好,但後續往往轉弱。

怎麼操作?上市3個交易日收益最高,6個月解禁期後就不宜立刻賣出,但供給壓力增加也給看好公司長期前景投資者再介入機會。

2025年以來,港股市場持續活躍且跑贏全球主要市場,尤其是A股市場。二級市場的活躍導致除了南向資金大舉流入港股外(《南向流入還有多少空間?》、《誰又是南向的主力?》),越來越多的公司也紛紛赴港上市,甚至包括很多A股公司。作為全球最大的IPO孖展市場之一,港股今年以來IPO也格外活躍,孖展總額已經位居全球第一。與此同時,今年以來部分新股上市後表現格外亮眼,尤其A to H代表性公司寧德時代港股上市後,出現了港股價格高於A股近40%的「異常現象」,這都點燃了投資者參與港股IPO投資(所謂「抽新股」)的熱情。

但「硬幣的另一面」是,IPO和配售的增多也會增加流動性的「抽水」(我們測算下半年大約在3,000億港幣左右,略高於上半年,《誰在主導港股行情?港股流動性圖景》)。而且,港股的發行機制也導致IPO上市後的表現特徵和「抽新股」收益與相應策略有很大不同,這對參與港股抽新股的內地投資者尤為關鍵。因此,了解IPO定價機制、特別是上市後的股價表現特徵,對決定何時參與、何時退出都有重要參考價值。

港股IPO市場現狀:募資規模全球第一,A to H上市火熱;市場情緒明顯改善

今年以來,隨着港股市場回暖與政策的支持甚至鼓勵,港股IPO市場也愈發火熱。截至7月25日,2025年已有52家公司登陸港股上市,接近2024和2023年全年的75%(均為70家)。這其中的一個新趨勢是,自去年9月美的港股上市以來,越來越多的A股公司也選擇赴港上市。目前已有包括美的集團、寧德時代與恒瑞醫藥等13家A股龍頭企業登陸港股,後續更有超過50家A股披露赴港上市計劃,呈現A to H上市持續火熱的勢頭。

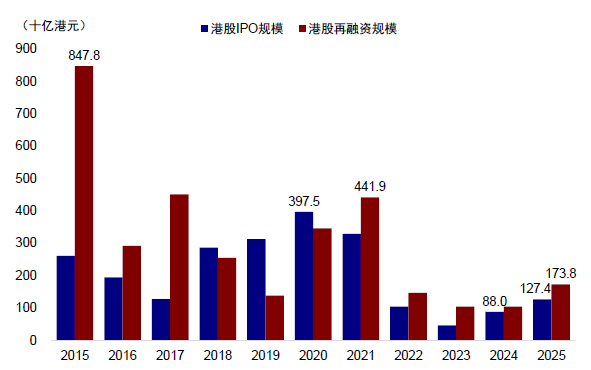

孖展規模方面,今年港股IPO首發募集資金已達1,273.6億港元,創2021年以來新高,接近過去兩年的總和(2024年877.4億港元與2023年462.9億港元)。一方面,這得益於港股對龍頭公司的吸引力,儘管它們在港發行的股本比例並不算高,例如寧德時代港股410億港元的募資規模僅為其公司總市值的3%左右,但依然成為2025年全球最大IPO,並且助力港股成為全球IPO募集資金最大的市場。另一方面,這與港股市場持續充裕的流動性息息相關,否則無法在短期內容納如此多的流動性需求。我們判斷金管局在5月初投放遠多於正常干預港幣強方保證所需要的資金量,不排除可能就是對沖當時即將上市的寧德等大規模IPO需求(《Hibor如何影響港股?》)。除了首發IPO外,今年的配售等再孖展也非常活躍,規模甚至超過IPO,截至目前已經達到1,730.0億港元,接近過去兩年港股再孖展總額之和(2024年871.4億港元,2023年946.2億港元)。

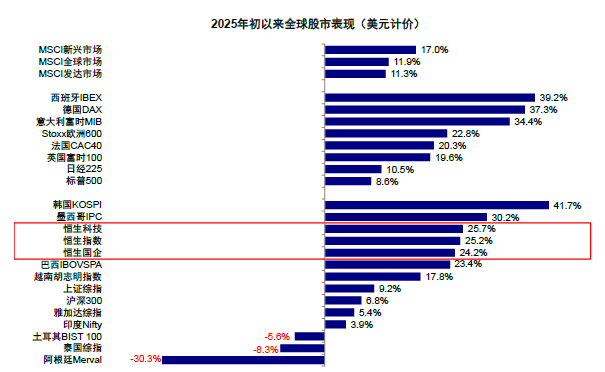

圖表1:年初以來港股市場在全球主要市場中表現領先,並明顯跑贏A股

資料來源:Bloomberg,Wind,中金公司研究部

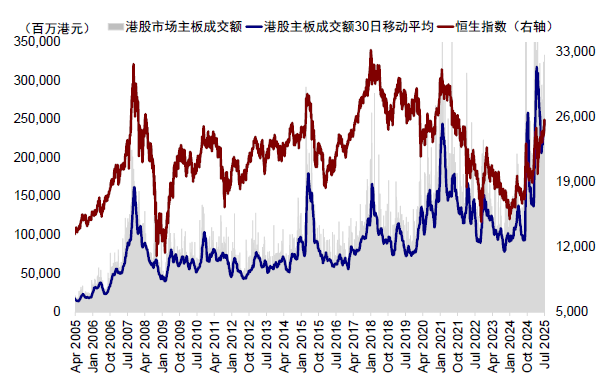

圖表2:2024年下半年以來,港股日均成交額大幅抬升

資料來源:Bloomberg,Wind,中金公司研究部

圖表3:今年以來港股IPO十分活躍,募資總額排名全球第一

資料來源:FactSet,WFE,中金公司研究部

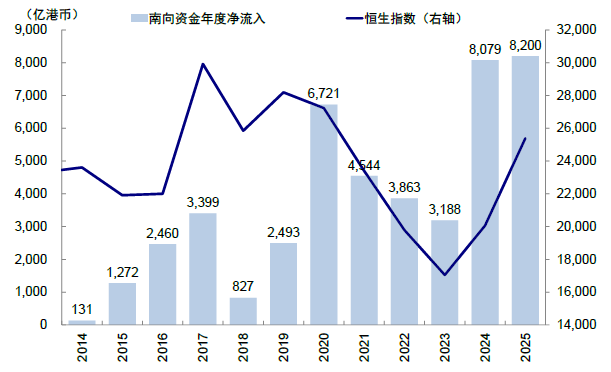

我們曾在《A to H上市浪潮影響有多大?》一文中詳細梳理了為什麼越來越多的公司,尤其是A股公司選擇赴港上市。總結而言,除了1)國內政策環境支持,例如《5項資本市場對港合作措施》明確支持內地行業龍頭也赴港上市,以及2)公司自身拓展海外業務需要,如構建海外孖展平台、滿足公司海外業務拓展等國際化戰略更加貼近海外投資者、以及考慮到部分公司A股外資持股佔比已經較高,港股上市可進一步提升海外投資者佔比等因素;3)更為重要的是,今年以來港股流動性與情緒都明顯改善。去年「924」宏觀政策轉向,今年初DeepSeek橫空出世,再加上港股獨有的結構如新消費、互聯網、創新藥等敘事不斷,結構性行情持續活躍,這直接決定了公司的發行意願。與此同時,流動性環境改善也不可或缺。成交活躍度上,年初以來港股主板日均成交額達2,423億港元,明顯高於2024年全年日均1,318億港元和2023年日均1,049億港元。更不用說在內地「資金盛+資產荒」的大背景下,內地南向資金大幅湧入更是成為了市場資金面的主力。年初以來僅7個月時間內,南向資金共有超8,200億港元流入港股市場,超過2024年全年水平。

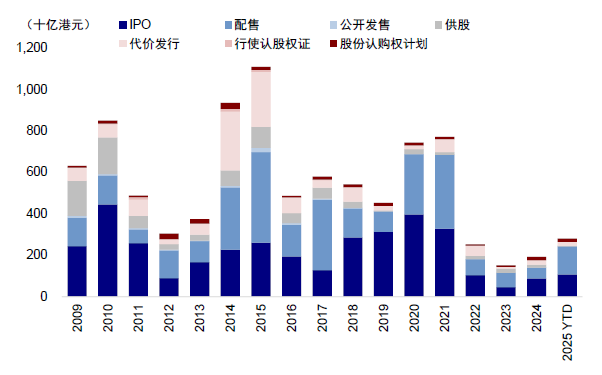

圖表4:今年港股IPO與再孖展持續活躍

資料來源:Bloomberg,Wind,中金公司研究部

圖表5:2025年上半年港股市場孖展總額已超2022年以來年度最大規模

資料來源:Bloomberg,Wind,中金公司研究部

圖表6:2025年初至今南向資金累計流入8200億港元,超過去年全年淨流入總規模

資料來源:Bloomberg,Wind,中金公司研究部

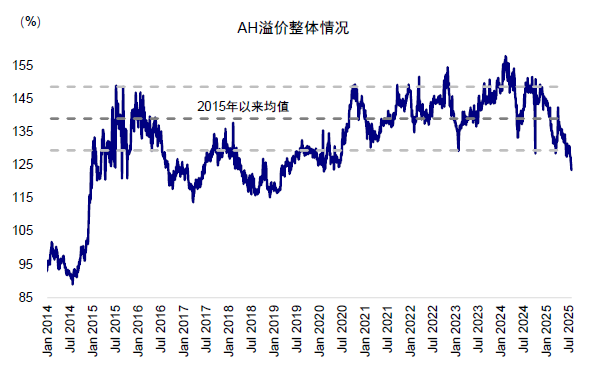

圖表7:近期AH溢價快速回落,目前甚至已突破125%的「隱形底」

資料來源:Bloomberg,Wind,中金公司研究部

IPO增多的影響:短期關注流動性「抽水」,下半年需求約3,000億港元;長期改善市場結構和資金吸引力

短期看,港股IPO和配售的增多,會增加市場的流動性需求。我們在《誰在主導港股行情?港股流動性圖景》中測算,下半年港股市場IPO和配售的總規模約3,000億港元,較上半年節奏甚至可能加快:1)IPO方面,參考2018年上市制度改革以來港股遞表後的上市概率與所需時間,考慮到當前上市申請數量197宗,年內預計或有約60-80家公司有望上市。2018年以來港股IPO平均募資規模為19.4億港幣,我們估算下半年或需1,200-1,500億港元IPO募資需求。2)配售上,企業啓動再孖展的時機與規模不僅取決於自身具體的擴張性需求,還會受到市場環境影響,2025年上半年港股再孖展規模達到1,738億港幣。基準假設下,下半年港股上市後募資規模或延續此前水平,預計下半年新增募資1,500-2,000億港幣。

與此同時,流動性供給方面,南向資金的定價權雖然在邊際上和結構上都不斷提升,但公募與保險等機構的「子彈」可能並沒有想的那麼多,我們預計年內相對確定增量為2,000-3,000億港元,與需求大體相抵,但三季度因為金管局收緊流動性應對港幣弱方保證、以及美國7-9月1萬億美元左右的發債高峯(《「大美麗」法案後的美債、美股與流動性》),都可能形成邊際上的流動性收緊。

長期看,更多IPO尤其是龍頭公司上市所帶來的積極效果是不言而喻的。一個好的市場需要好的公司不斷聚集,吸引資金沉澱,再吸引更多優質公司上市,形成公司與資金的正反饋。港交所自2018年以來進行了多項上市制度改革,包括允許尚未盈利生物科技公司上市、開放同股不同權限制、接納業務重心在大中華地區的企業在港二次上市等等。2021年再次放寬二次上市門檻,2022年10月,港交所刊發《特專科技公司新上市規則諮詢文件》並在2023年3月增設《上市規則》第18C章,設定新渠道以吸引更多特專科技公司赴港上市。這一系列改革措施成功吸引了更多互聯網龍頭上市或從美國迴歸,還有新能源車企和新消費公司陸續赴港上市。今年以來,更多製造業龍頭公司的上市,恰可以補足港股在行業結構上製造與科技硬件等領域不足的「偏科」,使得市場結構更均衡,也有助於提升長期吸引力,強化了港股作為中國資產離岸中心和外資「超級聯繫人」的角色與地位。

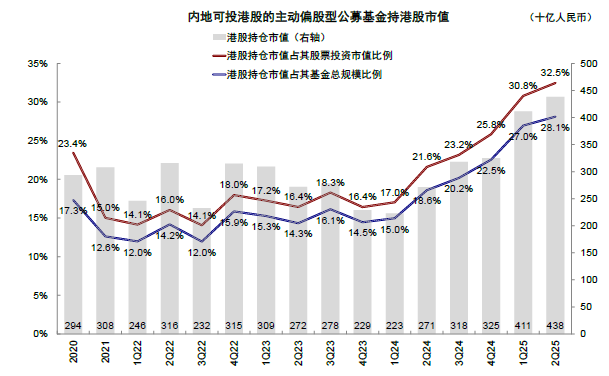

圖表8:2Q25主動偏股型公募基金港股持倉4,379億人民幣,佔基金股票持倉提升至32.5%,後續空間有限

資料來源:Bloomberg,Wind,中金公司研究部

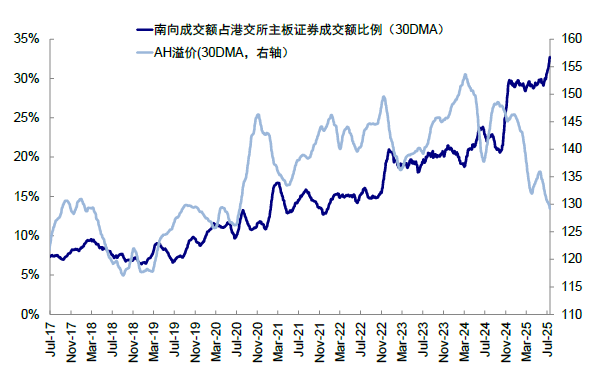

圖表9:南向成交佔比已達到35%

資料來源:Bloomberg,FactSet,Wind,中金公司研究部

港股「抽新股」策略:大小年和公司差異顯著;小市值和高熱度公司前期更好但後期轉弱;3個交易日內賣出潛在收益最高,6個月解禁後或反而不宜立即賣出

一、如何參與?內地投資者只能通過開通香港賬戶或QDII抽新股,港股通尚不可以參與抽新股或配售。目前境內投資者參與香港IPO或配售的渠道有限,只能通過(QDII)渠道參與港股抽新股,但滬港通南向資金不能參與港股抽新股,且新股上市後需滿足港股通標的市值與流動性等要求,1)一般的公司通常需要等待港股通季度定期調整周期先納入恒生綜指,除非市值特別大在首個交易日能排在現有恒生綜指成分前10%的纔可快速納入;2)AH兩地上市公司在30天價格穩定期即可以直接入通;3)同股不同權則需要額外滿足上市6個月及20天的時間要求才能夠進入港股通交易(《港股通與恒指調整預覽(2025-8)》。

正是出於這個原因,我們多次提示,南向資金作為二級市場的單純的多頭,即便成交和持股比例都不斷增加(當前分別為35%和15%),面對可以隨時增多的流動性供給(閃電配售)和沽空力量,也無法做到「絕對定價權」。

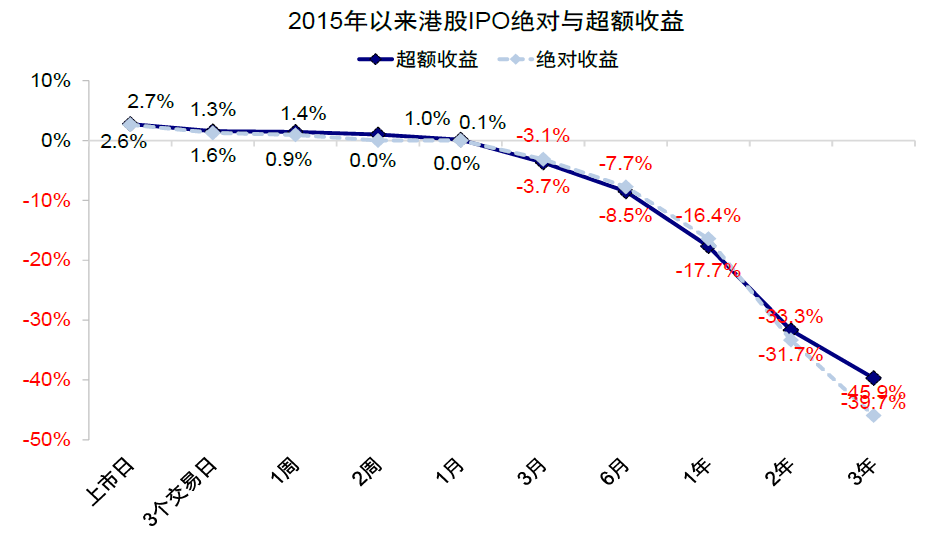

二、是否參與?我們分析了2015年以來1232家港股主板上市的IPO表現(截至2025年7月25日),有三層考慮:1)2014年末滬港通開通,雖然南下資金無法直接參與抽新股,但滬港通開通無疑提升了港股在內地投資者中的關注度,內地投資者在港股的參與度也逐步抬升;2)2018年港股上市制度改革大幅改變香港IPO結構,新經濟與中概股迴歸公司在此之後成為港股市場上市的主力,不過今年以來隨着A to H上市浪潮的升溫上市公司行業也十分多元,因此將時間範圍適當擴展能夠涵蓋更多的公司類型;3)IPO表現受周期性因素影響,2015年至今經歷了2018-2020年IPO熱潮,以及2021-2024年市場冷淡的完整周期,可以更好反映整體上下行周期。測算過程中,我們以發行價為基準,對比恒生指數的超額收益。整體看,

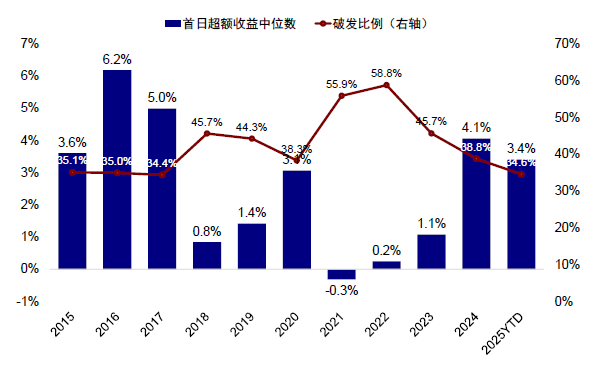

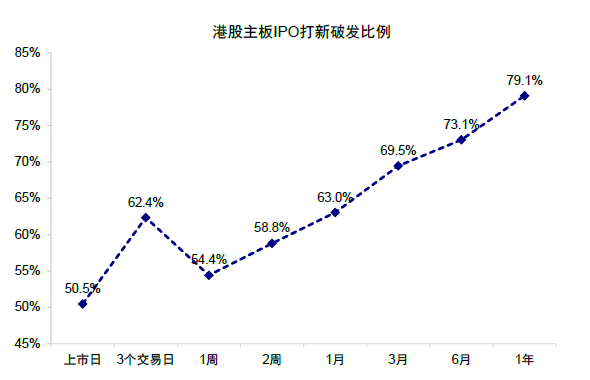

► 「抽新股」收益「大小年」差異顯著;平均首日破發率為50.5%,首日絕對與超額收益中位數為2.6%和2.7%。2016-2017年IPO首日表現最佳,超額收益中位數分別高達6.2%與5.0%,且破發比例(日內最低價低於發行價比例)也較低,僅為35.0%與34.4%。2021-2023年IPO市場熱度明顯下滑,2021年首日超額收益甚至為負,破發比例接近60%。不過這一情況自2024年起明顯好轉,雖然仍不及2016/2017年水平。2024-2025年的破發比例已分別降至38.8%與34.6%(2022年最高曾達到58.8%)。2025年初至今首日超額收益為3.4%,雖然不及2024年的4.1%,但也已經是2018年以來的第二高水平。

► 超額收益隨上市時間而遞減,上市首日超額收益約2.7%,但3個月後開始轉負至-3.7%。上市1年後,新股超額收益更是降至-17.7%,意味大多新股在上市後表現落後於市場。

總結來看,港股IPO市場化詢價機制使得港股IPO不存在持續穩定的制度套利(平均勝率也就在50%左右),因時而異(大小年差異顯著)、因項目而異(不同公司差異顯著)、且超額收益隨時間遞減,因此需要精選而非普遍撒網。

圖表10:2015年以來香港主板IPO收益超額與絕對收益率中位數

資料來源:Wind,中金公司研究部

圖表11:過去三年港股首日破發比例逐年下降,但超額收益仍不及2016-2017年

資料來源:Wind,中金公司研究部

圖表12:2015年以來,港股首日破發概率為50%以上

資料來源:Wind,中金公司研究部

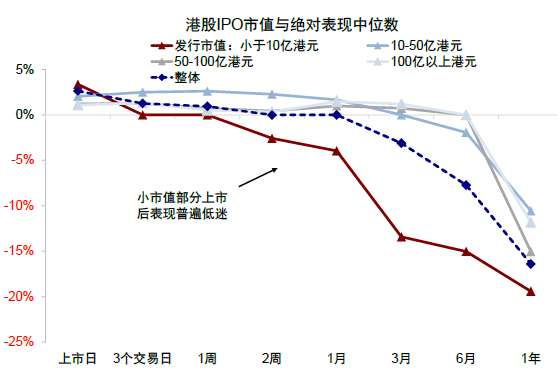

三、怎麼選擇?新經濟公司表現更佳,小市值與高熱度公司前期表現好但後續往往轉弱。1)行業上,新經濟表現明顯好於老經濟行業,其中信息技術與必需消費上市首日超額收益中位數為4.6%與4.2%,通信服務板塊在上市3日與一周後的超額收益則達到10%以上。相反,老經濟板塊如能源、金融與公用事業等板塊上市3天至一周後跑輸市場;2)市值上,小市值公司上市首日領先,但隨後大市值公司跑贏。從上市首日表現看,小市值公司(市值小於10億港元)的超額收益達3.4%,而大市值(市值100億港元以上)首日超額收益為2.2%。不過隨着時間推移,小市值公司表現明顯落後,3個月後跑輸市場13.4%。大市值公司則跑贏市場6.6%;3)熱度上,認購倍數更高的項目前期表現更好,後續轉弱。認購倍數越高的IPO上市初期表現更佳,如認購倍數超100倍時,首日超額收益中位數達10.1%,不足15倍的標的中位數則僅為0.7%。不過從上市後走勢來看,前期散戶需求更高的標的反而明顯走弱,3個月後跑輸市場5.8%,6個月後更是跑輸市場17.5%。相反,前期認購倍數低的標的(如低於15倍)走勢則更加平穩,3個月後跑輸市場1.8%,而6個月後跑輸市場5.4%。

圖表13:小市值標的絕對收益整體落後與大市值標的

資料來源:香港聯交所,Wind,中金公司研究部

圖表14:相對收益上同樣如此

資料來源:香港聯交所,Wind,中金公司研究部

圖表15:認購倍數與抽新股絕對錶現中位數

資料來源:香港聯交所,Wind,中金公司研究部

圖表16:認購倍數與抽新股相對錶現中位數

資料來源:香港聯交所,Wind,中金公司研究部

四、怎麼操作?3個交易日內賣出潛在收益最高,6個月解禁後或反而不宜立即賣出。按收盤價相對發行價計算,港股IPO在首日超額收益最佳,隨後逐步走弱。我們發現,若按區間最高價計算潛在的最高收益,則收益率的高點通常在上市後3日內出現。上市首日,潛在最高收益的中位數為12.7%,3日區間最高收益中位數為18.8%。因此非基石的普通投資者而言,上市後三日內退出的平均收益率最高。對於需要持有6個月以上的基石投資者而言。解禁期逼近時,因減持壓力,股價在上市後6-12個月普遍承壓,潛在最高收益率也從上市後3個月的16.2%降至6個月的11.2%,但上市一年後則回升至12.4%。因此基石投資者在6個月限售期結束後立刻賣出或並非最佳選擇,對於普通投資者反而可以提供一個較好的擇機買入優質公司的低谷。

圖表17:區間潛在最高收益通常出現在上市後3個交易日內,而6個月限售期結束後立刻賣出或並非最好選擇

資料來源:Wind,中金公司研究部