今年以來,A股高舉高打,滬指已逼近3900點大關。其中,除以AI為首的科技板塊表現亮眼外,有色金屬也殺瘋了,累計大漲近70%,在31個申萬一級行業中排名第二。

具體到個股龍頭來看,洛陽鉬業今年累計漲幅超過100%,最新市值已突破2800億元,僅次於有色金屬行業中的紫金礦業。

那麼,洛陽鉬業接下來怎麼看?

01

在2013年之前,洛陽鉬業主營業務主要在國內,且礦業資源量較小,年收入規模約60億元。之後,公司開啓了海外礦業收購之路,包括剛果TFM銅鈷礦56%股權、剛果KFM銅鈷礦95%股權、巴西NML鈮礦及CIL磷礦、厄瓜多爾Cangrejos金礦100%股權等收入囊中。

截至2024年,TFM銅鈷、KFM銅、鈷金屬資源量分別為3014萬噸/331萬噸、430.5萬噸/209萬噸,成為洛陽鉬業最為核心的兩大資源。伴隨着這兩大礦山放量,2024年公司銅產量為65萬噸,按年增長65%,鈷產量為11.4萬噸,按年增長106%。

除此之外,洛陽鉬業於2018年收購瑞士貿易商IXM,拓展金屬貿易業務,已覆蓋80多個國家,屬於全球前列的基本金屬貿易商。2024年,該業務收入佔比為88%,毛利佔比僅14%,相對偏小,利潤大頭主要還是銅鈷業務。

2020-2024年,洛陽鉬業營收、歸母淨利潤年複合增速分別為17.2%、55%。後者增長明顯快於前者,主要有兩方面因素。一方面,銅鈷為首的礦山業務持續增長,從17.6億元增長至73.6億元,而毛利率偏低的貿易業務增長相對慢一些。

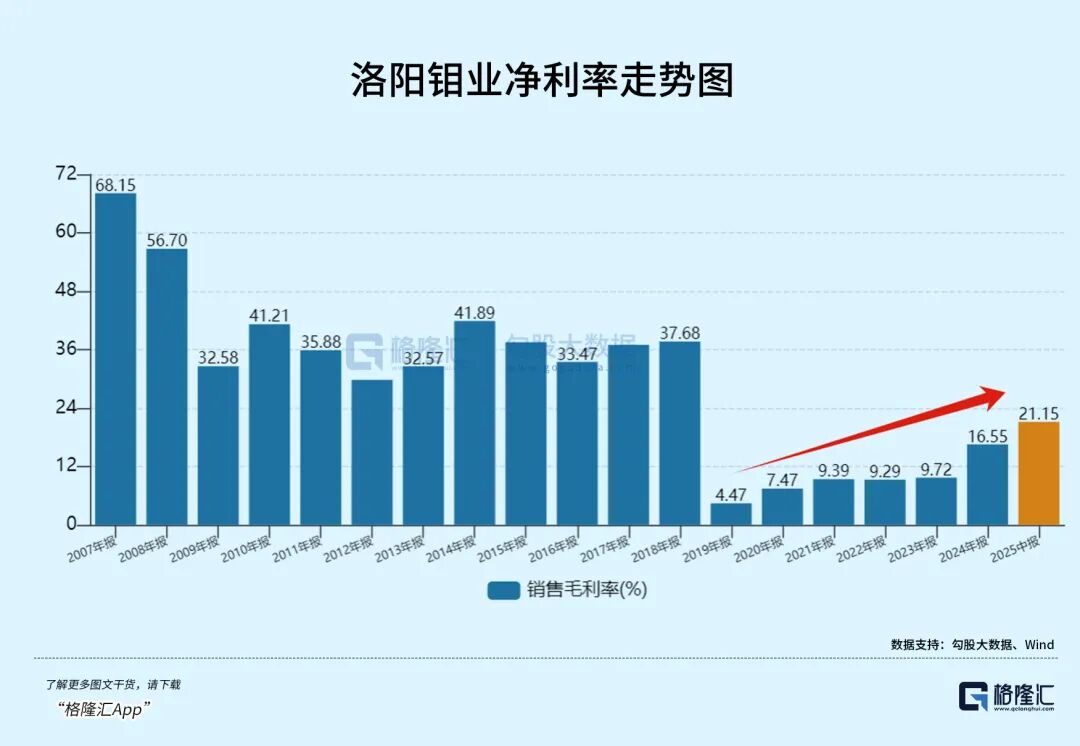

二來,銅價(LME銅主力期貨)從2020年的最低的4371美元/噸上漲至最新的10064.5美元/噸,累計最大漲幅高達130%,以致於公司盈利能力大幅上升。其中,銷售毛利率從7.47%上升至最新的21%,淨利率從2.2%上升至最新的10.4%。

2025年上半年,洛陽鉬業繼續高舉高打。營收為947.7億元,按年下滑7.83%,歸母淨利潤為86.7億元,按年大增60%。

利潤大增來源於毛利增長、財務費用減少以及公允價值變動。其中,毛利增長源於銅鈷產量增長以及產品價格上升。拆分看,上半年銅、鈷產量為35.36萬噸、6.11萬噸,按年增長12.7%、13%。且陰極銅、金屬鈷均價分別為9431美元/噸、132美元/磅,分別按年上升3.8%、7.7%。

公司成本控制端表現也較好,尤其是財務費用為9.79億元,按年下滑44%,主要系借款規模下滑以及借貸利率下降。

除此之外,洛陽鉬業公允價值按年增利19億元,主要系基本金屬貿易業務通過衍生品工具大幅浮盈了。

綜上來看,洛陽鉬業從2020年開始業績有了明顯起色,跟之前頻頻出手的收購資源戰略以及近年來銅價持續上漲密切相關。

未來幾年,公司業績持續保持較好增長的確定性依舊不差。

一方面,按照公司未來五年規劃以及民生證券測算綜合來看,TFM混合礦、KFM銅鈷礦逐步放量,公司銅產量和鈷產量於2028年將分別達到80-100萬噸、15萬噸以上。

另一方面,銅價受益於聯儲局降息周期以及產業供需緊平衡。2020年以來,伴隨銅價上升,全球主流銅企資本開支有小幅回暖,但遠遠低於歷史巔峯的2012年,而以電網投資等為基礎的需求基本盤增速較好,供需大概率將保持緊平衡狀態,驅動價格震盪向上。

從基本面維度看,洛陽鉬業正處在向上景氣周期之中。

02

洛陽鉬業股價走勢與期貨價格、業績增長往往有節奏上的差異。比如,今年銅價上漲不多,但股價漲幅卻很猛。而此前業績持續幾年增長,但7月之前的股價甚至還要低於上一輪高峯的2018年。

在我看來,洛陽鉬業股價在8月份加速爆發,可能受到市場風格潛在切換的影響了。

2024年2月5日,A股上證指數盤中創下2635點,PE估值一度下跌至11.7倍,逼近2019年初、2022年10月的極低水平。

從此開始,上證指數一路波折反彈至今,累計上行超過40%。貢獻大盤上漲的主要力量,主要有兩大類板塊,一個是金融,一個是科技(PS:A股按照大類板塊劃分,分為金融、消費、周期、科技)。

金融大類板塊,主要包括銀行、證券、互聯網金融以及保險等。其中,銀行是主力,2024年及2025年前7月(截至10日)漲幅分別為46.7%、20%,均領升大A。

銀行大漲邏輯並不複雜。一方面,2024年初至今年7月,市場受宏觀經濟表現波折、關稅衝擊擾動等,導致A股大市風險偏好相對都比較低(尤其是去年924之前),市場風格整體偏保守。而銀行作為紅利典型代表,受到了市場風格偏愛的影響。

另一方面,國家隊為首的資金在2024年2月、2024年9月(24日之前)、2025年1月、2025年4月等行情大幅波動之際,通過ETF或直接增持銀行的手段穩市救市,累計投入資金超過1萬億元。

而這些資金最大的受益者就是銀行,且國家隊號召力強,帶動公、私募、量化機構增配銀行,導致銀行板塊也出現了極致的抱團大漲行情,持續時間長達1年半之久。

然而,在此期間,銀行板塊基本面因貸款規模增速放緩、淨息差大幅收窄而持續走弱。

到今年7月,中證銀行PB為0.74倍,達到最近10年估值中位數(因基本面下滑,按理講估值要更低一些才相對合理),而後見頂持續回落。銀行掉頭下跌,持續時間可能較長,來匹配走弱的基本面。

再看科技大類,主要包括電子、計算機、通信等。2024年2月低點以來,萬得科技大類指數累計上升逾過110%,現價遠遠漲破2015年6月、2021年2月創下的歷史最高,平均高出50%以上。

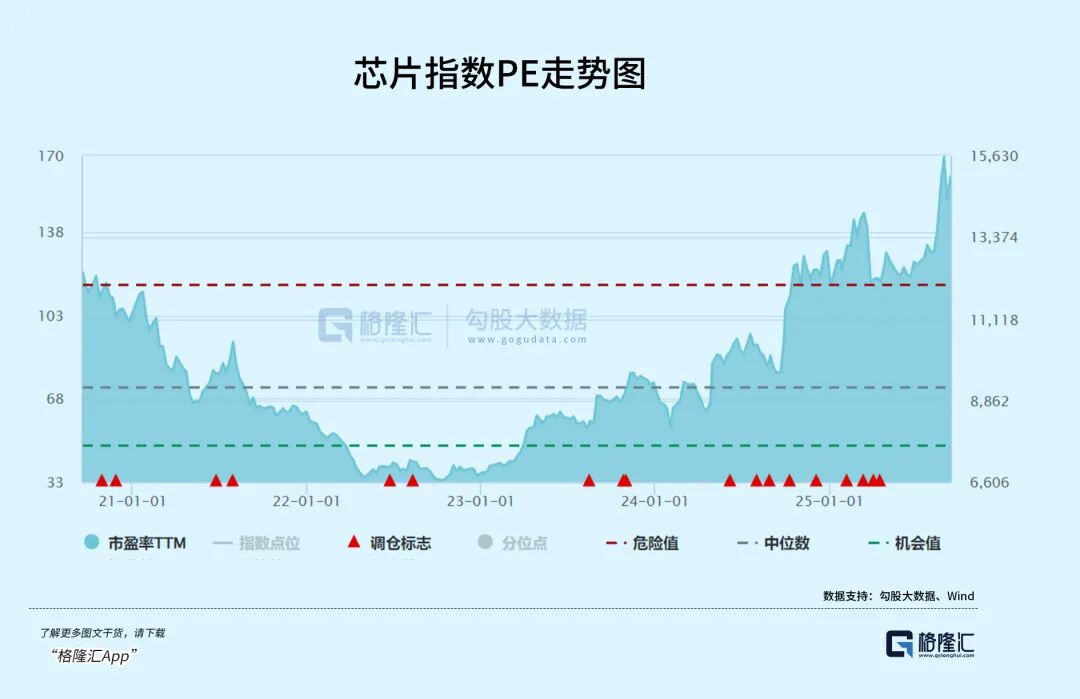

從整體估值上看,科技大類PE高達49.6倍,遠遠超過最近10年估值中位數的17.6倍。其中,CPO(光模塊)指數最新PE高達80倍,芯片指數最新PE高達160倍。

金融、科技大類經過近2年的大漲之後,已經出現了明顯估值溢價,乃至泡沫。因此,這也將成為市場主力切換的重要原因。

那麼,接下來市場的大方向只有周期或消費。

一方面,水往低處流,而周期、消費目前估值水平還處於低窪狀態。

其中,萬得消費大類指數較2021年2月曆史最高點還下跌了35%,最新估值僅14倍,仍位於最近十年估值低位,而2021年高峯估值一度接近50倍,與當前萬得科技大類指數有得一拼。

周期板塊中,新能源、化工指數最新PB為2倍、2.3倍,遠低於2021年高峯時的5.3倍、3.5倍。

另一方面,兩大板塊業績層面均有一定改善預期。

今年7月召開中央財經委員會之後,市場預期光伏、鋰電池、化工等重要周期行業均有很大概率納入「去產能」周期中,市場格局將會發生重大變化,盈利能力也會有較大改善。

消費盈利改善預期要弱一些。一是當前房地產還沒明顯企穩,對居民財富收入以及工資收入增長預期形成一定拖累。二是當前現實經濟表現仍有一定壓力,但後期因反內卷政策落地執行,經濟周期從反通脹到通脹,遠期復甦預期是一種支撐力量。

在此大背景下,A股接下來大類板塊切換,其實是有利於洛陽鉬業這類周期龍頭的。

03

當前,洛陽鉬業經過今年翻倍上漲後,最新PE為17倍,PB為3.97倍,均未出現明顯泡沫,仍在相對合理範疇之內。接下來,伴隨業績增長以及市場風格切換偏好,估值仍具備進一步上行空間。

但同時也需警惕風險。一方面,大盤上行近3900點左右,短期面臨一定回調波動風險。尤其是科技大類因為估值太高有不小可能出現劇烈回調,從而拖累大盤表現。

另一方面,洛陽鉬業主力盈利礦業是銅,雖然銅價在未來幾年大概率保持上行趨勢。但需警惕的是美國經濟的非線性衰退風險(從近期非農就業數據看,該風險有所上升),可能導致銅價在短期內大幅下挫。一旦發生,勢必也會影響洛陽鉬業的資本表現。

總之,洛陽鉬業上行周期可能還未結束,但大概率不會一帆風順。