摘要:歐洲流媒體公司Spotify將在7月29日盤前發布2025財年第二季度財報。投資界普遍認為,圍繞多元內容投入和訂閱與廣告協同效益的策略,Spotify在本季度依然具備繼續保持收入和盈利穩健增長的潛力。

上季度回顧

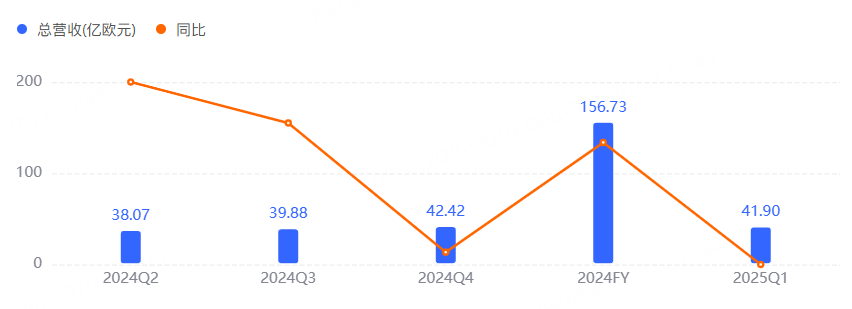

一季度,Spotify營收約41.9億歐元,實現按年增長15%,毛利率約31.6%。雖然公司未公開具體淨利潤或淨利率、調整後每股收益等數據,但外界普遍判斷其利潤表現相對平穩。

同期,付費用戶達到268百萬,較上一年度增長12%,顯現了穩定的吸引力和留存度。其付費和廣告協同模式依舊帶動公司整體業務節奏,Q1獲取了不錯的用戶新增。

二季度預測

根據彭博社的數據,公司二季度可比銷售為42.73億歐元,調整後每股收益2.03歐元。公司主要依託付費訂閱和廣告收入這兩大板塊帶動增長,依照上一季度的情況推斷,付費業務仍是核心支柱。

主要看點

多樣化產品矩陣的協同作用

針對不同用戶羣體的細分內容和播放清單,可望提高平台吸引力並支撐付費訂閱量繼續走高。廣告主也能夠依靠這些豐富的細分場景尋找新的觸達點,並利用平台工具實現更精準的投放。多位分析師認為,只要訂閱與廣告能形成更具黏性的聯動,讓用戶在聽歌、播客、互動內容等多場景中都有所收穫,就可能促使付費用戶增速保持在高位,並為廣告端爭取更多展現機會。

運營效率的持續升級

Spotify在版權成本、技術基礎設施及運營策略上繼續強調精細化管控,希望以此保證其向更多區域拓展時維持健康毛利率。結合第一季度31.6%的毛利率表現,管理層大概率會利用集中談判、智能推薦與差異營收模式相結合的方式,提升整體效益。

創新投入與內容生態

公司在近幾個季度持續加碼對多元內容形態的探索,包括與各類創作者合作進行特色播客和限時獨家專輯的發行,旨在讓平台得到更多差異化競爭優勢。二季度被視為是驗證創新投入成效的節點。若能觀察到相關原創節目播放量上升,廣告端與訂閱端就可能雙雙收益,帶動總收入增長的同時創造良性循環。

分析師觀點

Raymond James:Spotify對內容生態和廣告變現的處理較為成熟,結構上仍有較大優化潛力,預計未來幾個季度能夠進一步釋放規模效應。

Barclays:公司有望再度推高短期及中期利潤率,並幫助之後的成長周期更趨穩健。

Pivotal Research:Spotify的運營體系和成本管控能力非常出衆,預計公司的付費用戶具備增長潛力。