如果將2025年的A股市場比作一場大戲,海博思創無疑是其中最扣人心絃的主角。

當你打開它的K線圖,一股強烈的視覺衝擊力會瞬間抓住你的眼球:股價從年初那看似沉寂的57.00元低點起步,彷彿被點燃的火箭,旱地拔蔥般一路狂飆。

年初剛上市的時候估值才最低16倍(按靜態PE,去年業績算),正好是在儲能行業最為悲觀的時候。11月中旬盤中最高觸及426.01元的高位,這種單年內接近14倍的驚人漲幅,畫出了一條陡峭而昂揚的上升曲線。

這並非單純的資金博弈,K線背後,是市場對一家公司認知的修正。

01、「重估」

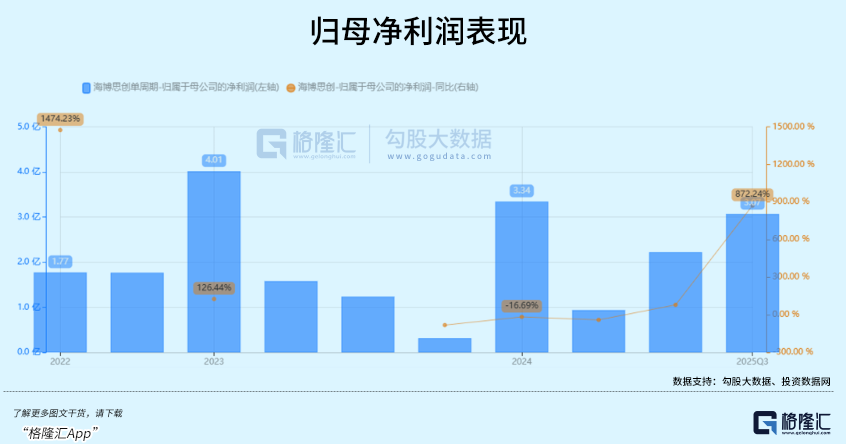

公司三季度表現,呈現了作為業務轉折點的寫照。

單季度實現營收33.90億元,按年增長高達124.4%;歸母淨利潤單季達到3.07億元,按年暴增872%。前三季度營收增長超過50%,利潤增長接近翻倍。

除了利潤表的驚豔,現金流表的改善更具含金量。三季報顯示,公司經營性現金流淨額大幅轉正,達到8.52億元。此外,公司交付數據、應收帳款/應付賬款/存貨周轉天數顯示,公司處在交付訂單的良性軌道上。三季度毛利率波動較小,反映碳酸鋰價格上漲的成本壓力相對可控。

作為儲能行業系統集成商,公司下半年享受到了國內獨立儲能項目爆發的紅利。

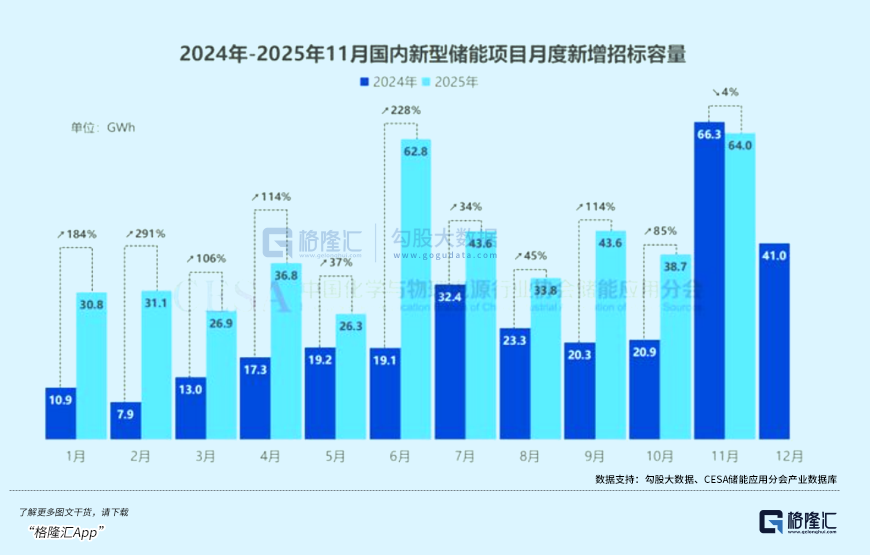

從最新招標數據來看,2025年1-11月,國內新型儲能新增招標規模已突破400GWh,較之去年按年增長75%。高增長趨勢背後,儲能行業拐點已經浮現。

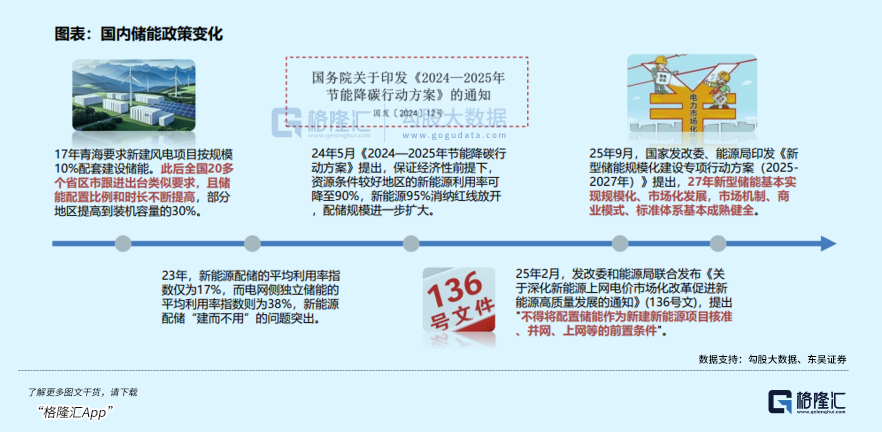

2025年,國內儲能行業政策迎來徹變,「強制配儲」退出歷史舞台,取而代之的是各地陸續試點容量電價機制,推動儲能逐步脫離對新能源項目的綁定,實現市場化獨立發展。

原來綁定新能源項目的配儲模式下,儲能項目收入依賴於提高新能源消納、減少棄風棄光及有限的輔助服務補償,整體經濟回報較弱,甚至難以覆蓋新增投資成本。

而獨立儲能項目作為獨立主體接入電力市場,進一步具備多元化的收益來源。這一政策轉變對於儲能行業如獲重生。

這是因為,強制配儲模式下回報率低下,所以大家摳成本挑便宜好用的設備招標,這會導致招標一昧卷價格的惡性循環。但今後下游利潤空間打開了,會更加註重項目全生命周期的經營穩定性,引導行業提高產品質量,放棄價格內卷。

政策轉變,對於獨立儲能項目開發的積極性是立竿見影的。

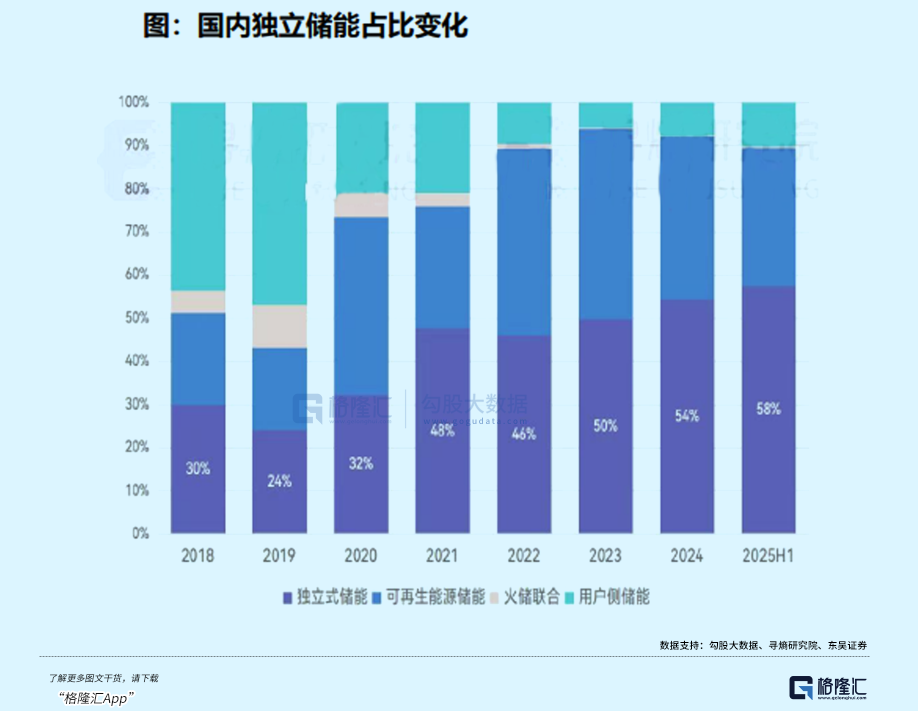

之前「強制配儲」,獨立式儲能項目比例從2018年30%,再到2023年突破了50%,今年上半年國內獨立儲能佔比58%,累計裝機規模127GWh。

而下半年取消配儲後,裝機和佔比大幅提升。11月國內儲能市場儲能系統及含設備的EPC總承包招標規模超過29GWh,其中獨立儲能項目佔比約90%。

公司未來的增長曲線,很大程度依賴於國內獨立儲能項目的增長。

根據9月公開交流信息,海博思創預計2025—2027年國內新增儲能裝機規模為150—200GW,按4個小時的儲能時長計算,對應新增容量約600—800GWh。即使是區間下限,這一數字在當時都遠超市場預期。

還給出了公司自己的出貨目標:2026—2028年合計出貨300GWh,分別為70GWh、100GWh、130GWh。其中獨立儲能、數據中心等應用場景實現出貨200GWh。2026年國內市場出貨60GWh,佔比86%,幾乎把重心都押在獨儲上。

為了平抑上游電芯價格波動,公司通過與寧德時代簽訂2026-2028年不低於200GWh的戰略供應協議,鎖定了行業最優質的電芯資源。

國內大儲邏輯轉變的驅動下,公司的業績和估值增長一齊實現了戴維斯雙擊。

但儲能集成環節強者林立,譬如特斯拉、陽光電源等等,儲能業務僅僅是這些巨頭增長曲線之一,但是對於公司卻是基本盤,估值倍數如今已經不再便宜。

要與這些巨頭公司競爭,公司優勢在何處?

02、儲能集成環節在卷什麼?

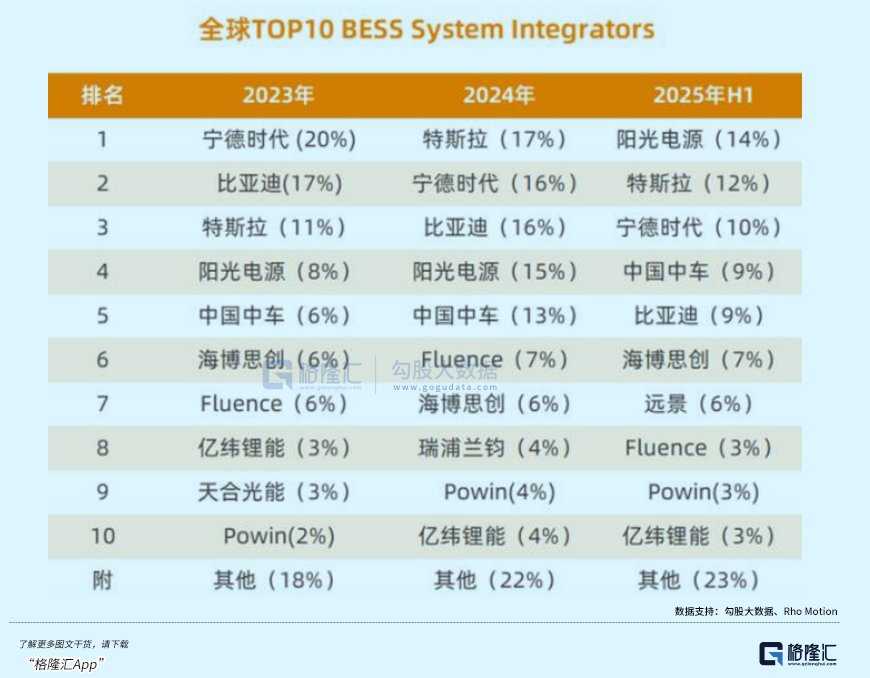

據中電聯發布的《2025年上半年電化學儲能電站行業統計數據》顯示,上半年已投運電站裝機排名前五的系統集成商——海博思創、比亞迪、陽光電源、遠景能源和中車株洲所,其總能量為23.45GWh,所佔市場份額為36.38%。

值得一提的是,在中上游所有環節(儲能電池、PCS、BMS、EMS)中,儲能系統集成環節的集中度是最低的,一定程度反映了競爭之激烈。

另據Rho Motion統計,電池製造商在BESS市場份額由2023年超40%下降至2025年上半年的30%以下。

這是因為,當前儲能系統集成環節已湧入光伏組件、風電整機、新能源整車、逆變器等多賽道頭部玩家,堪稱「神仙打架」,競爭逐漸白熱化。但也因為更多專業的電池廠商加入,擴大了電池儲能系統生產商的選擇範圍,歸根結底集成商需要競爭的,還是集成能力。

此前,市場對於集成環節普遍存在刻板印象,儲能集成商似乎就是一個簡單的「搬運工」:左手從寧德時代買來電芯,右手買來逆變器,裝進集裝箱裏賣給電站,賺取微薄的差價。

如果海博思創僅止步於此,它絕對撐不起如今數百億的市值。

集成的核心在於穩定性,而穩定性要求企業有技術能力讓集成部件發揮應有的功能,即便在極端條件下。

技術層面,海博思創的技術優勢體現在電池管理技術(BMS)上。

公司高管團隊在電力電子、大規模集成電路、嵌入式系統等領域擁有深厚積澱,使得公司在主動均衡算法、SOC估算精度上保持行業領先地位,能夠精確地管理電量健康,在儲能系統的經營周期裏能夠帶來多發電的經濟增益,無疑是給下游省錢的。

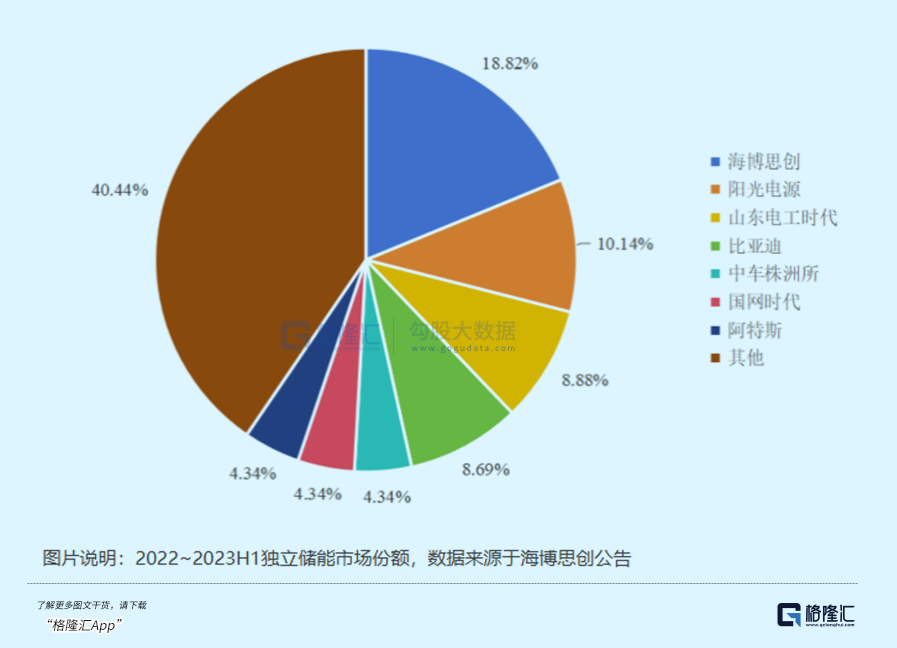

隨着國內電網側儲能需求的萌芽,公司切入系統集成領域,通過整合優質電芯資源與自身控制技術,迅速獲得國家電網、南方電網等核心客戶的認可。根據公司《IPO審核問詢函的回覆》,2022-2023H1,海博思創在電網側獨立儲能市場的市場份額約18.82%,排名國內第一。

其次,公司自主研發的逆變器具備構網型(Grid Forming)能力,能夠在電網故障時主動支撐電壓和頻率,充當「虛擬同步機」。這是目前電網對儲能提出的最高技術要求。

這一點與作為PCS起家的陽光電源有點像。電網側儲能項目的技術壁壘較高,對產品安全性和穩定性要求更高,需要專業的電力電子行業背景,豐富的集成項目經驗積澱的公司來做。像之前分析過的思源電氣,即擁有「輸配電設備+網側儲能」協同的能力,這是差異化優勢。

而從收益角度而言,並非所有儲能電站都能實現高盈利,獨立儲能電站項目收益率很大程度要取決於所在節點綠電資源/負荷/變電站等條件,好的節點資源具有稀缺性。

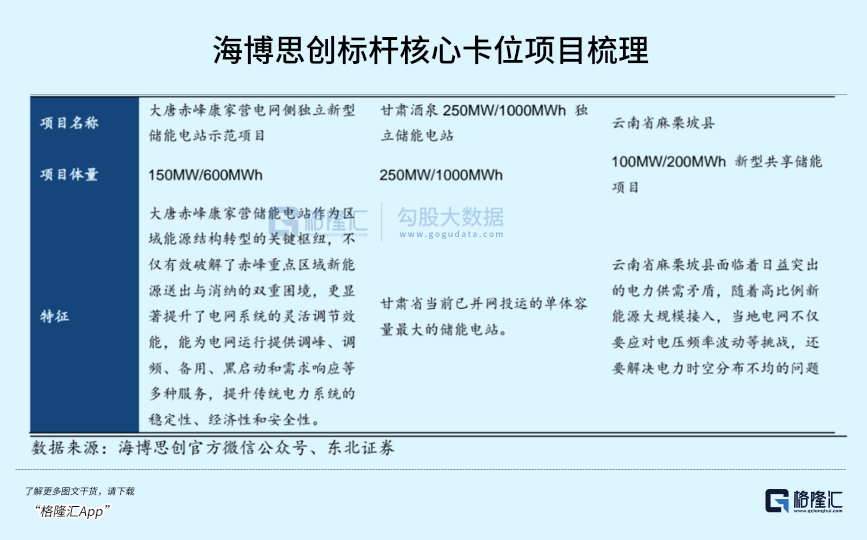

這種「節點卡位」能力恰恰構成了隱形的競爭壁壘。海博思創憑藉對電網拓撲結構的深刻理解,能夠輔助業主篩選優質節點。

與電芯廠商相比,海博思創最大的優勢恰恰在於它的「中立性」。電網公司和大型發電集團往往忌憚於電芯廠的「數據霸權」,他們更願意選擇一個第三方的集成商,既能配合調度,又不會把核心數據完全交給電池廠。

商業模式層面,公司從儲能系統提供商,到面向提供全生命周期服務的切換往往容易被人忽略。

公司利用其自研的AI雲平台,能夠對電池進行毫秒級的狀態監控。除了運維服務還有電力交易支持。海博思創的系統能通過實時監控電力市場動態、智能調整交易策略,直接助力電站最大化交易收益。

公司業務結構的另一增長點來自出海。海外客戶對價格敏感度較低,更看重穩定性,因此海外訂單往往擁有更高的毛利率。

據《中國信息化周報》,2025年上半年,中國儲能企業新增海外訂單163GWh,按年增長246%。歐洲、中東、澳大利亞正成為中國儲能出海的主要戰場。

海外市場特別是AI驅動下的數據中心儲能需求,是公司市值的「放大器」。訓練大模型耗電驚人,未來的AI數據中心對電力穩定性要求極高。電網稍微波動,就可能導致鉅額算力損失。此時,儲能系統就變成了數據中心的「巨型UPS」和「穩壓器」。

03、尾聲

總的來說,獨立儲能項目的爆發式增長,跟前幾年光伏、戶儲是有一些相似之處的。在國內政策轉變的風向標下,海博思創的業務發展也迎來了拐點。

只要政策不拐頭,未來業績還是有希望跟着行業增速走。可一旦未來獨儲裝機增速不及預期,或者更多企業入局引發價格戰,增長會直接承壓。

因此長期也要看「海外破局」,若能把國內獨儲的經驗複製到海外,盈利彈性會更大。當然海外擴張也有潛在的阻力,這是需要關注留意的。

作為一家純粹的儲能系統集成龍頭,海博思創目前的估值水平雖然談不上「地板價」,但也處於相對合理的區間,反映了市場對於公司未來獨立儲能、AIDC儲能增長的期待。

市場上同時承載新能源、AI題材的公司不多,除了陽光電源,海博思創也值得繼續觀察。