蘋果將於美東時間4月30日盤後發布2026財年第二季度財報。本季度,蘋果在產品需求、供應鏈、政策監管等多方面面臨雙重格局,既有iPhone銷售強勁、Mac業務增長潛力釋放的利好支撐,也遭遇芯片供應受限、內存價格暴漲等挑戰。

根據彭博數據來源預測,蘋果2026財年第二季度營收1095.76億美元,調整後每股收益(EPS)預計為1.96美元。

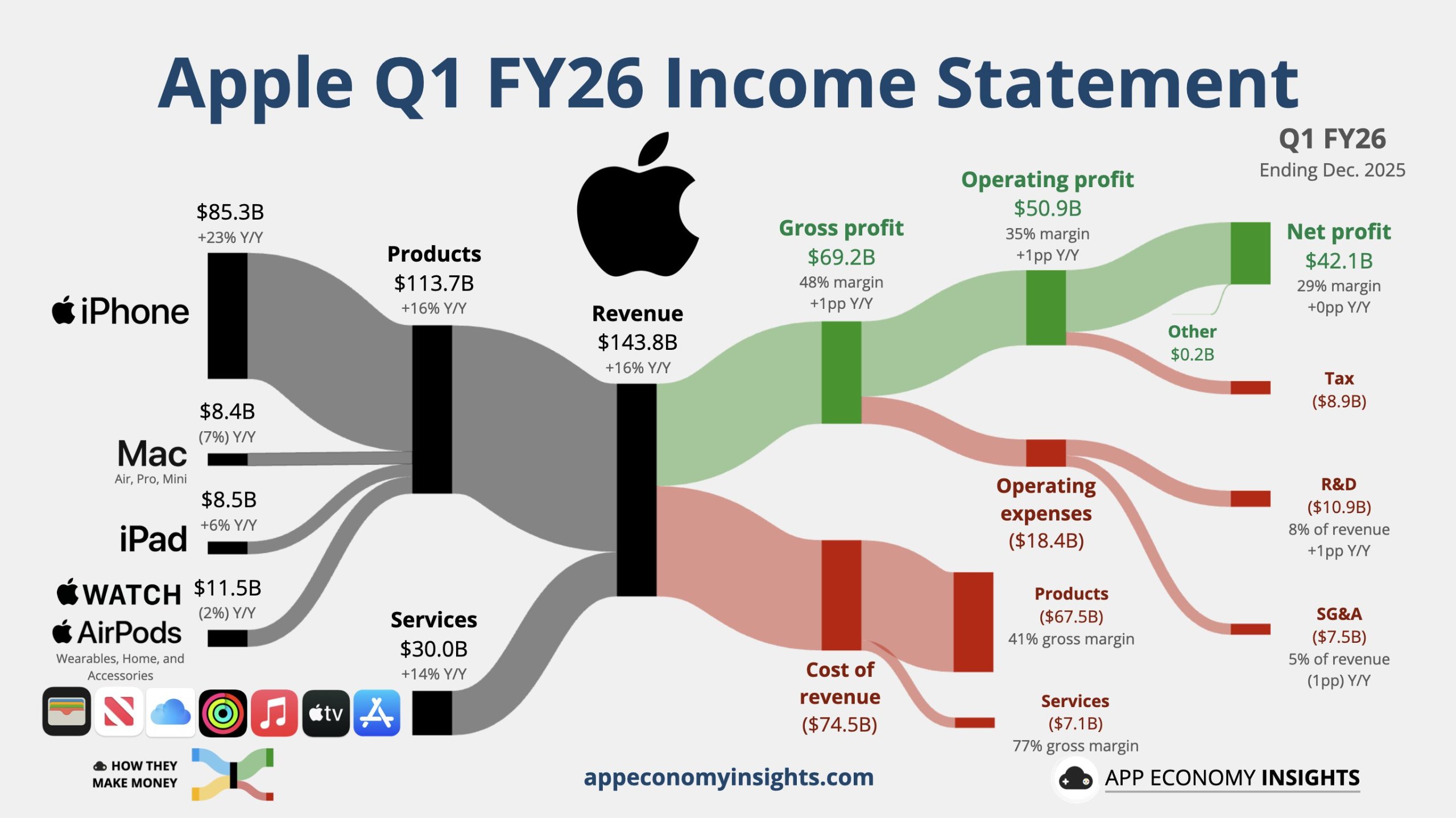

上季度業績回顧

該公司第一財季營收按年增長16%,iPhone銷售收入按年增23%,分別較分析師預期高將近4%和9%,均超過公司的增幅指引10%-12%;EPS盈利也創紀錄,較分析師預期高逾6%,服務業務收入三年來持續創單季新高。

在全球頭號智能手機市場中國,蘋果的銷售大反彈。大中華區的收入由三季度按年下滑轉為勁增將近40%,較分析師預期收入高將近20%。

業績電話會上,蘋果透露,預計公司第二財季、即今年一季度營收將增長13%-16%。這意味着,蘋果對年末重磅購物季過後的業績增長也感到樂觀,最好情況下按年增速將持平四季度。

整體業績預期:增長態勢明確,有望超市場預期

結合蘋果官方指引與華爾街分析師預測,本季度整體業績將呈現穩健增長態勢,且存在超預期可能。蘋果在2026財年第一季度財報中給出的Q2指引顯示,預計總營收按年增長13%至16%,對應營收區間為1078億美元至1107億美元,較去年同期的954億美元有顯著提升,這一指引已充分考慮iPhone供應受限的影響。

從市場預測來看,華爾街普遍預期蘋果Q2營收將達1089.2億美元,按年增長超14%,每股收益(EPS)預計為1.93美元,按年增長17%。其中,美銀證券分析師Wamsi Mohan給出了更為樂觀的預測,認為受iPhone銷售強勁、服務業務雙位數增長及匯兌收益支撐,蘋果Q2業績將超越市場預期,預計營收將達1130億美元,EPS為2美元,毛利率為48.2%。此外,KeyCorp也將蘋果Q2 EPS預測從1.70美元上調至1.94美元,反映出市場對蘋果本季度表現的信心。

盈利能力方面,蘋果指引本季度毛利率在48%至49%之間,與上一季度48.2%的水平基本持平,這一區間已充分考慮了零部件價格上漲帶來的利潤擠壓壓力。整體來看,儘管供應鏈存在不確定性,但蘋果憑藉核心業務的強勁需求,有望實現營收與利潤的雙增長。

核心業務前瞻:iPhone穩撐大局,Mac成潛在亮點

iPhone業務:需求強勁,出貨量有望達6000萬部

作為蘋果的核心營收支柱,iPhone業務在本季度仍將保持強勁增長態勢。上一季度,iPhone營收按年激增23%至852.7億美元,創下單季度歷史新高,其中大中華區表現尤為亮眼,受iPhone 17系列需求推動,該地區iPhone營收創下歷史紀錄,升級用戶數與轉換用戶數均表現突出。

本季度,iPhone需求延續旺盛態勢,不同機構給出的出貨量預測均呈現按年增長。美銀證券將Q2 iPhone出貨量預測上調至6000萬部,摩根士丹利則預計出貨量約為5200萬部,雖較上一季度有所回落,但按年仍增長12%,顯著優於過往Q2通常15%-25%的季減幅度,實現「淡季不淡」。其中,新款iPhone 17e已於2月底開始鋪貨,3月加速拉升產能,預計將貢獻700萬部的出貨量,成為本季度iPhone業務的重要增長動力。

值得注意的是,iPhone業務也面臨一定挑戰。全球AI浪潮引發零部件爭奪,三星、SK海力士等供應商大幅上調LPDDR內存芯片價格,其中三星報價按月漲幅超80%,SK海力士接近100%,直接推高了iPhone的生產成本,可能對毛利率產生一定擠壓。此外,台積電3納米制程芯片供應緊張,作為蘋果旗艦產品所需芯片的獨家代工方,台積電需平衡英偉達等AI客戶的產能需求,導致蘋果先進芯片供應受限,這也是蘋果多年來首次發布業績限制聲明的核心原因。

Mac業務:需求回暖,Mac mini成增長引擎

Mac業務有望成為本季度財報的潛在亮點。上一季度,Mac業務營收按年略有下滑至83.9億美元,但本季度受OpenClaw等項目推動,Mac mini銷量激增,帶動Mac業務需求回暖。儘管MacBook Neo於本季度末才發布,對本次財報的營收貢獻有限,但該機型的推出有望為後續季度增長奠定基礎,市場將重點關注Mac業務的按年復甦情況,對比去年同期79.5億美元的營收,本季度有望實現正向增長。

服務業務:持續雙位數增長,成利潤重要支撐

服務業務作為蘋果高毛利的核心增長板塊,本季度將繼續保持穩健增長態勢。上一季度,服務業務營收達300億美元,按年增長14%,創歷史新高,廣告、雲服務、音樂和支付服務均實現雙位數增長,付費訂閱用戶持續增加,25億活躍設備的龐大基礎為業務增長提供了有力支撐,其毛利率更是高達76.5%,成為蘋果盈利能力的重要保障。

市場預期本季度服務業務將延續這一增長勢頭,美銀證券預計服務收入按年增長14%,與上一季度增速持平,儘管全球App Store銷售相對疲弱(按年增長7%),但廣告業務的持續發力和訂閱用戶的穩步增長,將推動服務業務實現預期目標,進一步支撐整體毛利率水平。

其他業務:可穿戴設備受供應限制,增長承壓

可穿戴、家用及配件產品業務上一季度營收為114.9億美元,按年略有下滑,主要受AirPods Pro 3供應限制影響,蘋果管理層表示,若非供應問題,該業務原本將實現增長。本季度,供應鏈緊張問題仍未完全緩解,預計該業務將維持平穩態勢,難以實現顯著增長,市場將重點關注供應瓶頸的緩解情況及新品推出計劃。

關鍵影響因素:供應鏈承壓與成本上漲成核心挑戰

供應鏈瓶頸:先進製程產能告急,零部件供應緊張

本季度,蘋果面臨的最大挑戰來自供應鏈。一方面,台積電先進製程產能緊張,英偉達已取代蘋果成為台積電最大客戶,其AI芯片對3納米、2納米制程的迫切需求佔用了大量產能,導致蘋果旗艦產品所需的3納米A系列芯片供應受限,這是蘋果多年來首次明確表示業績將受芯片供應限制。蘋果CFO凱文·帕雷克強調,本季度業績指引是基於「對供應受限的最佳估計」,暗示供應鏈情況仍在動態變化。

另一方面,AI行業的爆發式增長導致內存芯片(NAND閃存與DRAM)供應短缺,價格暴漲,進一步推高蘋果生產成本。據行業數據顯示,2026年以來,DRAM價格季度報價幾乎翻番,TrendForce預計本季度DRAM價格將上漲90%至95%,NAND閃存價格上升逾100%,這一趨勢將持續擠壓蘋果的利潤空間,尤其是對iPhone等硬件產品的毛利率影響顯著。

成本與定價:維持售價穩定,利潤面臨擠壓

面對零部件價格上漲的壓力,蘋果採取了「維持售價穩定」的策略,計劃讓iPhone 18系列起售價與前代持平,通過穩固用戶基礎對沖利潤壓力,後續或將依賴高毛利的服務業務彌補硬件利潤損失。儘管蘋果已將成本上漲因素納入毛利率指引,但內存價格上漲的實際影響可能超出預期,若供應鏈壓力進一步加劇,可能導致毛利率低於預期區間下限。

宏觀與政策:關稅影響持續,市場需求分化

宏觀經濟不確定性仍對蘋果業務產生一定影響,全球消費電子需求分化,部分市場受經濟下行壓力影響,消費者換機意願有所減弱,但蘋果憑藉強大的品牌力和忠誠的客戶基礎,仍能維持需求優勢。此外,關稅局勢持續影響蘋果供應鏈佈局和產品成本,若全球關稅政策出現調整,可能對本季度業績產生額外影響,這也是財報電話會議中分析師可能重點關注的問題。

總結與展望

2026財年第二季度,蘋果將呈現「增長與挑戰並存」的態勢。整體來看,得益於iPhone業務的強勁需求、服務業務的持續雙位數增長,以及Mac業務的回暖,蘋果有望實現營收與利潤的按年增長,甚至超越市場預期。但同時,供應鏈瓶頸、零部件價格上漲等因素將對業績形成一定壓制,毛利率面臨小幅擠壓風險。

從市場情緒來看,華爾街對蘋果股票保持「適度買入」的共識評級,平均目標價為305.10美元,暗示有14.51%的上漲空間,多家大行近期上調了蘋果目標價至325美元,反映出市場對蘋果長期發展的信心。

本次財報的核心意義,不僅在於驗證蘋果本季度的經營表現,更在於觀察管理層對供應鏈挑戰的應對策略,以及對下半年增長的指引。若蘋果能有效緩解供應鏈壓力,維持核心業務增長勢頭,並明確未來AI相關產品的佈局,有望進一步提振市場信心;反之,若供應鏈問題持續加劇,導致業績不及預期,可能引發短期股價波動。後續,隨着可摺疊iPhone、增強版Siri等新品和功能的推出,蘋果有望開啓新的增長周期。